השורה התחתונה

למרות התנודתיות המוסדיים ממשיכים להאמין במניות

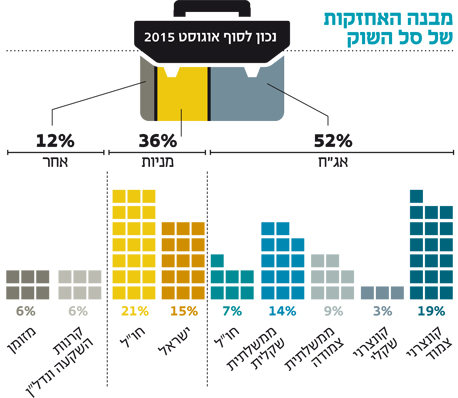

בחודשיים האחרונים רעדו הבורסות ברחבי העולם, אך החשיפה של המוסדיים למניות נותרה איתנה עם העדפה לשוקי גרמניה וארה"ב על פני המתעוררים

מגדילים את הצמודים

מדד המחירים לצרכן מצביע על התמתנות קצב האינפלציה מזה תקופה ארוכה. בעוד יעד בנק ישראל הוא לקצב אינפלציה של 1%–3% לשנה, בפועל האינפלציה שלילית. לירידה המתמשכת בקצב סיבות רבות, חלקן חד־פעמיות הנובעות מהחלטות הממשלה האחרונות. שוק ההון בישראל הגיב להתמתנות בציפיות האינפלציה, וכיום תשואות האג"ח הממשלתיות מגלמות קצב אינפלציה של 1% לשנה בלבד בממוצע בחמש השנים הקרובות – רמת שפל היסטורית.

התמתנות קצב האינפלציה באה לידי ביטוי גם בביצועי המדדים. בעוד המדד הממשלתי השקלי הניב מתחילת השנה תשואה של מעל ל־2.5%, המדד הממשלתי הצמוד הניב תשואה נמוכה מ־0.5%. החלטות הממשלה והירידה במחירי הסחורות מסבירות את הירידה בציפיות האינפלציה לטווחים הקצרים. אולם הירידה בציפיות בטווח הבינוני ארוך נובעת ככל הנראה משרשור הגורמים קצרי הטווח אל הטווחים הארוכים. תמחור החסר של האינפלציה בטווח הבינוני־ארוך הביא את הגופים המוסדיים להגדיל את החלק הצמוד בתיק השוק המוסדי במעל 1% לעומת החודש הקודם מתוך ציפייה לתיקון, ואכן בימים האחרונים ניתן לראות כי הצמודים השיגו תשואה עודפת על פני האפיק השקלי.

נשארים במניות

הגופים המוסדיים הגדילו באופן מגמתי בחמש שנים האחרונות את החשיפה לרכיב המניות, והביאו את שיעור החשיפה של התיקים המוסדיים באפיק המניות לשיא רגע לפני הירידות בשווקים. התנודתויות החדה בחודשיים האחרונים הביאה את השווקים בארץ ובעולם למימושים, ומדד ת"א־25 ירד בחודשים אוגוסט־ספטמבר בשיעור הגבוה מ־12%. עם זאת, החשיפה (נכון לסוף אוגוסט) של הגופיים המוסדיים לאפיק המניות ירדה בשיעור נמוך, שנבע בעיקר מירידת הערך של המניות ולא מהקטנה יזומה של מנהלי ההשקעות. מנתוני סל השוק המוסדי עולה, כי מנהלי ההשקעות נותנים משקל גבוה לשווקים בחו"ל ובעיקר לגרמניה וארה"ב, על חשבון השווקים המתעוררים בעיקר ואסיה בפרט.

אג"ח ליום סגריר

בחירה של אג"ח קצרות תקטין את התנודות בתיק אך תפגע בפוטנציאל התשואה. בחירה של אג"ח ארוכות תגדיל את הסיכון בתיק, אבל גם את פוטנציאל הרווח. בקרב המוסדיים מח"מ האג"ח עומד בממוצע על 4.3 שנים (מח"מ בינוני). בתקופה הנוכחית המאופיינת באי־ודאות גבוהה, מבנה האחזקות של הגופים המוסדיים עשוי לספק מענה גם לתרחיש פסימי בשווקים, שכן אם יתממש תרחיש כזה, שיוביל לבריחת משקיעים לנכסים בטוחים (fly to safety), המח"מ הבינוני יכול להוות הגנה חלקית מפני הירידה שתירשם באפיקים המסוכנים יותר.

תגובה אחת לכתיבת תגובה