צילום: אוראל כהן

צילום: אוראל כהן

מיסיסיפי היא לא ניו יורק: האותיות הקטנות של אי.סי.איי

המצגת של חברת הנדל"ן האמריקאית, שתפתח את גל הגיוסים החדש שמגיע לתל אביב, מספרת סיפור חלקי. צלילה לתשקיף שלה מגלה הסתמכות על שיערוכים בשוק נדל"ן רותח, שייראו פחות מבטיחים בזמן משבר

חברת אי.סי.איי, לא ההיא מההייטק, אלא זו מחברות הנדל"ן האמריקאיות שנוהרות לתל אביב בחיפוש אחרי כסף זול, תפתח את גל גיוסי החוב הקרוב בבורסה של תל אביב. האווירה החיובית בשווקים, הריבית הנמוכה והתיאבון של הגופים המוסדיים לסיכון מביאים לכאן עוד ועוד חברות נדל"ן אמריקאיות. בעזרת חתמים נמרצים, מצגות משלהבות ומוטיבציה גבוה מצדם של הקונים, הצליחו החברות האמריקאיות לגייס עד כה 8 מיליארד שקל.

קראו עוד בכלכליסט

גל נוסף של גיוסים בהיקף של 1.5 מיליארד שקל עומד בפתח ומי שתפתח אותו היא אי.סי.איי (eci) של סת' גרינברד (מנכ"ל) ודיוויד הירש (יו"ר) שתנסה לגייס 115 מיליון דולר. לצד היציבות בשיעורי התפוסה המובלטים במצגת שפרסמה אי.סי.איי, כדאי לשים לב לרווחי השערוכים שמרכיבים כמעט את כל הרווח, ולערבויות שמהן משתחררים הבעלים. צלילה ל־596 עמודי התשקיף של החברה הזו מעלה כמה נקודות שכדאי לשים אליהן לב. נקודות אלא לא ייחודיות רק לאי.סי.איי, והן קיימות, לפעמים אפילו בצורה חריפה יותר, גם בחברות הנדל"ן האמריקאיות האחרות שהנפיקו כאן. יחד עם זאת, אלו נקודות שכדאי לשים לב אליהן לפני שנכנסים לחופה עם חברות מהסוג הזה. לא תמצאו להן זכר במצגת ששיגרה החברה לבורסה.

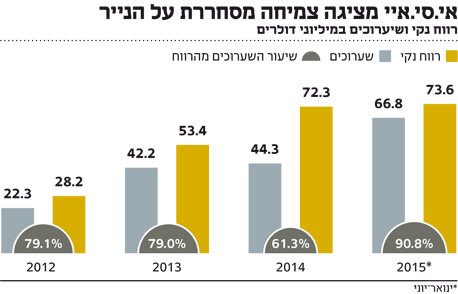

1. שווי הנכסים נוגע בשמיים

החברות האמריקאיות מתגאות ברווחים שלהן ובהון העצמי שלהן. ואכן המספרים נראים טוב. אבל כשמסתכלים מעט יותר לעומק, למשל במקרה של אי.סי.איי, רואים שעיקר הרווחים הגיע משערוכים. כלומר מעליית ערך. כלומר על סמך החלטה של כמה מעריכי שווי (שמקבלים את שכרם מהחברה) שאחרי דיונים מעמיקים כמובן, סברו ששווי הנכסים הוא בשמיים. המשמעות היא הכרה ברווחים, ניפוח של ההון העצמי והצגת מאזן שממריץ את דמיונם של המשקיעים.

איך זה נראה בתשקיף? כ־80% מהרווח הנקי ב־2012 הגיע משערוכים, ב־2013 השיעור היה דומה וב־2014 הוא ירד ל־60% בזכות רווחים שנרשמו מאחזקות בחברות אחרות, שגם הם, יש להניח, לפחות בחלקם, היו מבוססי שערוכים. במחצית הראשונה של 2015 דיווחה אי.סי.איי על רווח נקי של 73.6 מיליון דולר, כאשר שיעור השערוכים מהרווח הנקי עמד על 90% (66.8 מיליון דולר). כשבוחנים כמה רווחים תפעוליים (NOI) אי.סי.איי יודעת לעשות מהשכרת דירות, כאלו שהיו בשליטתה גם ב־2014, מגיעים לעומת זאת למספר קטן בהרבה שעומד על כ־20 מיליון דולר במחצית הראשונה של 2015.

הרווח הכולל של החברה, הכולל את שיטת השערוכים, גבוה ביותר מפי 3 באותה התקופה. מי שקורא את מפת הסיכונים של אי.סי.איי רואה כי היא מקדישה לא מעט לנושא הזה. מתי השערוכים האלו הופכים לשנמוכים, להפסדים, לשחיקה מהירה בהון העצמי, לאי עמידה בהתניות פיננסיות לגורמים מממנים, להערות עסק חי ולאי תשלום חוב למחזיקי האג"ח? במקרה שבו הריבית משנה כיוון ומתחילה לעלות. כשזה יקרה, המאזנים האיתנים שמציגות חברות הנדל"ן האמריקאיות, שמסתמכות על שערוכים בשוק נדל"ן רותח וריבית אפסית, ייראו קצת פחות מבטיחים.

2. בעלי הבית תמיד ירוויחו

בעמוד 241 של התשקיף מפרטת החברה את שיטת התגמול העניפה הקיימת בינה לבין בעלי השליטה שלה. נקדים ונאמר כי זוהי השיטה האמריקאית, אבל זה לא אומר שהמשקיעים הישראלים צריכים לקבל אותה כלשונה וככתבה. זה הולך ככה. אי.סי.איי הנשלטת על ידי משפחות גרינברג והירש מקבלת מהן ומחברות שבשליטתן שירותי ניהול. עבור שירותי ניהול אלו היא גובה דמי ניהול. עד כאן הכל נראה בסדר. אלה שדמי הניהול הללו לא תלויים במידת איכותם בשום צורה שהיא. הם תלויים בזה שבעלי השליטה יצליחו להביא לחברה עסקאות בסכומים גדולים, זאת מכיוון שהעמלה שהם גובים נגזרת מגובה העסקה ולא בהכרח ממידת הצלחתה או מתרומתה לרווח.

כך, למשל, ייגבו בעלי השליטה מהחברה עמלה של 0.5% ממכירתו של נכס, כל נכס, לא משנה אם הוא הסב לחברה הפסדי עתק או הניב לה רווחים נאים. בעל הבית גוזר את הקופון שלו בכל מחיר. בעלי השליטה גם ייזכו לעמלה של 1% בכל מקרה שבו יעשו מימון מחדש לנכס, וגם עמלת ניהול של 1% מהכנסות הנכס השוטפות. אל קופונים אלה מתווספות עמלות בגין שירותי פיתוח ושירותי בניה. מה יש לנו כאן? מנגנון תמרוץ מכוון הכנסות. הרווח, פחות חשוב.

3. החברה תערוב לערבויות הבעלים

הנפקת אג"ח זה זמן לא רע כדי להיפטר מערבויות אישיות של הבעלים. את זה למשל יהיה מאד קשה למצוא במצגת המצוחצחת ששיגרה החברה לבורסה. נתון זה נמצא בעמוד 171 לתשקיף. על פי התשקיף, העמידו בעלי השליטה ערבויות אישיות בהיקף של 29.5 מיליון דולר לחברה. בעקבות הארגון מחדש, כלומר ההנפקה והעברת הנכסים לחברה הייעודית שתגייס את האג"ח, תשפה אי.סי.איי את בעלי השליטה בגין ערבויות אלו. או במילים אחרות, במקרה של בעיה בתשלומי החוב מי שיממש את הערבות תהיה אי.סי.איי, ולא הגרינברגים וההירשים.

4. מיסיספי וטמפה הן לא ניו יורק

לאי.סי.איי יש 7,800 דירות ב־33 נכסים שממוקמים בדרום מזרח ארה"ב בערים אטלנטה, מיסיספי, טמפה מיאמי ועוד. מיסיסיפי וטמפה הן לא ניו יורק. לחיוב ולשלילה. לחיוב מכיוון שייתכן שבאזורים אלו פוטנציאל שיעורי הצמיחה והתשואה עשויים להיות גבוהים יותר. לשלילה, מכיוון שניו יורק היא ניו יורק היא ניו יורק – בין ביכולת ההתאוששות שלה ממשברי נדל"ן ובין ביציבות מחירי הנדל"ן שבה גם בתקופות של משברים עולמיים.

5. חוזי השכירויות שעומדים לפקוע

לאי.סי איי שטחים מושכרים בהיקף של 762,000 מ"ר. בחינת חוזי השכירויות שעומדים לפקוע מראה כי בשנתיים הקרובות חוזים החולשים על שטח שטח בהיקף של 428,000 מ"ר עומדים לפקוע. אי.סי.איי תצטרך לחדש אותם. או שהיא תחדש אותם במחירים גבוהים יותר, ואז תהנה משיפור בהכנסות, או שאם חלילה יפקוד את שוק הנדל"ן והפיננסים משבר כלשהו, היא עלולה למצוא את עצמה עם חוזים שפקעו ועם חידוש חוזים בתנאים חדשים טובים פחות. אחרי שאמרנו את זה צריך לציין שתמונת חידוש חוזי השכירויות איננה חריגה לענף זה. רק כדאי לשים לבה אליה ולמידת רגישותה בתקופות פחות טובות.

6. אזהרה מפני מצוקת אשראי

אי.סי.איי עוסקת במה שמכונה מקבצי דיור להשכרה. מעניין לראות שאת עיקר (55%-65%) הדיור להשכרה מהוות יחידות דיור קטנות של עד שני חדרי שינה ושעיקר האוכלוסייה שהיא פונה אליה היא אוכלוסיית הצווארון האפור – מעמד ביניים לא גבוה. אחד ממקורות המימון המרכזיים למימון נדל"ן מסוג זה הן סוכנויות המשכנתאות פאני מיי ופרדי מק שהולאמו לאחר הסתבכותן במשבר הנדל"ן. בעקבות זאת החליט הממשל האמריקאי ב־2011 להקטין את נכסיהן של סוכנויות אלה ולצמצם את פעילותן. אי.סי.איי מציינת כי יישום ההחלטה הזו עשויה לגרור למצוקת אשראי במימון של נכסים מהסוג שהיא מפעילה, יכולה לגרום לירידה בשוויים של נכסים אלו, ועלולה לייקר את הריבית בה מתממנות עסקאות כאלו.

7. כמה נקודות חיוביות בתשקיף

אחרי שאמרנו את כל זה, כדאי לשים לב גם לכמה נקודות חיוביות בתשקיף של חברת הנדל"ן הזו. ראשית, איסי.איי פועלת כבר 46 שנה בשוק הנדל"ן. שנית, שיעורי התפוסה של השוכרים בנכסים שלה לא ירדו מתחת ל־90% גם בתקופת אחד מהמשברים הגדולים ביותר שפקדו את שוק הנדל"ן. שלישית, אופי פעילותה מאפשר לה שלא להיות תלויה בשוכרים גדולים. רביעית, הכסף שאי.סי.איי מגייסת נועד לפיתוח של נכסים ולרכישת נכסים נוספים ולא להחלפת הלוואות קיימות. מה שצריך לעניין את מחזיקי האג"ח בהנפקות מסוג שכזה הוא האם החברה תוכל לפגוש את תשלום האג"ח שלה בזמן, ואם לא, האם הריבית שהם יקבלו מפצה על הסיכון. כשהתיאבון לתשואה גדל והאופוריה בשווקים נמשכת, היכולת לתמחר נכון את סיכונים לעיתים נפגמת.

תגובה אחת לכתיבת תגובה