השורה התחתונה

שוק האג"ח בישראל מאמין יותר לג'נט ילן מאשר למסרים של קרנית פלוג

הסימנים המתרבים לעליית ריבית צפויה בארה"ב בדצמבר הזניקו את תשואות האג"ח למרות הרמזים המרחיבים של בנק ישראל

קראו עוד בכלכליסט

הזיגזג של קרנית פלוג

בהודעת הריבית האחרונה שלו העריך בנק ישראל כי המדיניות המוניטרית תיוותר מרחיבה למשך זמן רב. בנוסף ציינו בבנק שהסיכויים להשגת יעד האינפלציה נותרו נמוכים והסיכונים לצמיחה גברו. המשקיעים הגיבו בהזרמת ביקוש לאג"ח הממשלתיות הארוכות שזינקו במשך יומיים. אלא שאז הגיעה הודעת הריבית של הבנק המרכזי של ארה"ב (הפד), שממנה הובן כי הסיכוי להעלאת ריבית בארה"ב די גבוה, ותשואות האג"ח האמריקאיות החלו לעלות. זו היתה נקודת מבחן למאזן הכוחות בין השפעת בנק ישראל לשינוי בעקום התשואות האמריקאי על השוק הממשלתי בישראל. בהתחשב בעליית התשואות המשמעותיות שראינו בישראל מאז הודעת הריבית בארה"ב, נראה כי בתנאים הכלכליים הנוכחיים העלאת הריבית בארה"ב צפויה להשפיע על השוק המקומי בעוצמה גדולה יותר מהרמיזות של בנק ישראל, והמשקיעים מבינים שפעולותיו של בנק ישראל נגזרות מהנעשה בבנקים אחרים בעולם, ובנק ישראל אינו מוביל אלא מובל.

דוגמה לכך ראינו בהודעת הריבית "היונית" של בנק ישראל אחרי מסיבת עיתונאים "יונית" שערך מריו דראגי, יו"ר הבנק המרכזי האירופי. שלושה ימים לאחר מכן ציינה קרנית פלוג, נגידת בנק ישראל, בראיון לבלומברג כי הפחתת ריבית נוספת תתבצע רק במקרה של נסיבות כלכליות חריגות. לנו לא ברור מה ניסתה הנגידה להשיג בהתבטאות המרסנת שלושה ימים בלבד לאחר הודעת ריבית שרמזה כביכול על גישה מרחיבה יותר ואשר יכלה לכאורה לתמוך בהתחזקות הדולר. חלק מהמשקיעים ראו בראיון סוג של "זיגזג" נוסף לאחר הזיגזוג שכבר ראינו בין מסיבות העיתונאים הרבעוניות שקיים בנק ישראל ביוני (אווירה מרסנת) ובספטמבר (אווירה מרחיבה).

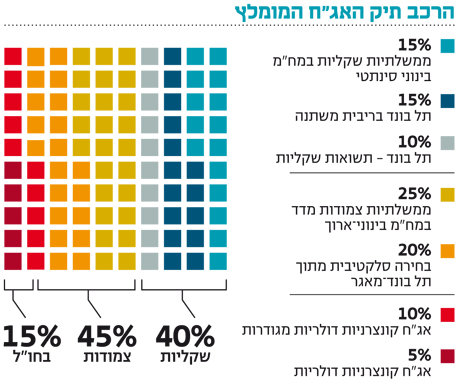

ההתבטאויות האחרונות צפויות להביא למסקנות השקעה הכוללות, בין היתר, את הגדלת האחזקה באג"ח בריבית משתנה, זאת נוכח השפעתה של העלאת הריבית הצפויה בארה"ב, ותחילת התהליך ההדרגתי של הפד לצמצום מוניטרי על תמחור האג"ח בריבית קבועה בישראל. החזקת עוגן יציב באג"ח בריבית משתנה יכולה לסייע בהקטנת התנודתיות בתיק ההשקעות, ובנוסף לשמש חלק מאסטרטגיה של בניית מח"מ סינתטי המורכב מאג"ח ארוכות בריבית קבועה לצד אג"ח בריבית משתנה.

בשבוע האחרון, חרף עליית התשואות באפיק הממשלתי, ניכר כי מרווחי התשואה בשוק הקונצרני שמרו על יציבות יחסית ובחלקם אף ירדו. הסיבה העיקרית לכך נעוצה בכך שהציבור החל להזרים כספים לקרנות הנאמנות המתמחות באפיק הקונצרני, שעברו מפדיונות ליצירות נטו. מבחינת מדדי תל בונד השונים, ירידת לחץ המכירות מצד הקרנות עשויה להיטיב עם האפיק, במיוחד אם התשואות באפיק הממשלתי יתייצבו ברמתן החדשה.

ביום ראשון הבא תשיק הבורסה את מדד תל בונד־תשואות שקלי החדש, שצפוי להיסחר במח"מ של כארבע שנים ובתשואה לפדיון של כ־5%. נראה שבהשוואה לתל בונד־תשואות הצמוד הוותיק יותר, המדד החדש יכיל פחות חברות שנסחרות בתשואות דו־ספרתיות אשר מעידות על סיכון גבוה יחסית, ויותר חברות נדל"ן אמריקאיות שהנפיקו סדרות שקליות.

פעילות אמריקאית חזקה

להערכתנו, לא נכון להסתכל על החברות האמריקאיות כמקשה אחת ואלו שנכנסות למדד מתאפיינות בפעילות חזקה יחסית. כך, למשל, אקסטל שצפויה להכניס שתי סדרות למדד החדש, פועלת בעיקר בתחום הייזום למגורי יוקרה כאשר הנכס המרכזי שלה הוא בניין הצופה לסנטרל פארק בניו יורק. לאקסטל יש הון עצמי משמעותי והיא בעלת שיעורי מינוף שאינם גבוהים יחסית לענף זה, בטח בהשוואה לחברות ישראליות מקבילות.

אמריקאית נוספת שצפויה להיכנס למדד היא ספנסר שעוסקת בהשכרת נכסים לשכבות החלשות בברוקלין כאשר דמי השכירות מגובים על ידי הממשל, כחלק מתוכנית לסיוע לשכבות החלשות (HUD). שיעורי התפוסה בנכסים של ספנסר גבוהים מאוד ושיעורי המימון נמוכים. גם דה לסר, שכבר נחשבת לוותיקה בארץ, עוסקת ברכישת והשבחת נכסים והסבתם למבני ציבור והשוכר העיקרי של החברה הוא ממשלת ארה"ב. לאחר השבחה ארוכת שנים של כמה נכסים, צפויה דה לסר להגדיל באופן משמעותי את ה־NOI שלה ובכך לשפר משמעותית את יחסי הכיסוי והמינוף בחברה.

להערכתנו, המדד החדש יזכה לביקוש מצד המשקיעים ואלו שיקדימו להיחשף אליו יוכלו ליהנות מרוח גבית שתגיע כשתעודות הסל ישיקו מוצרים עוקבים בתוך שלושה חודשים.

השורה התחתונה:

עד להתבהרות תמונת הריבית, המשקיעים יכולים לשלב בין אג"ח בריבית משתנה לתל בונד־תשואות השקלי, כמנוע קונצרני עם רוח גבית.

לא התפרסמו תגובות לכתיבת תגובה