כשהאג"ח הממשלתיות מתחפשות לאג"ח חברות, עדיף כבר לבחור באפיק הקונצרני

התנודתיות וסטיית התקן באפיק הממשלתי דומות לאחרונה לאלו של האפיק הקונצרני שהתשואות הגלומות בו גבוהות משמעותית

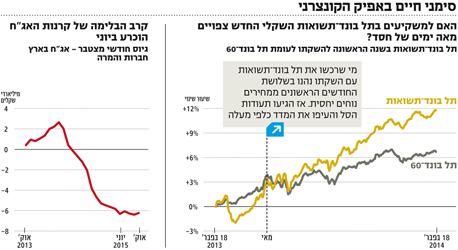

החודש האחרון התאפיין בתנודתיות גדולה באפיק הממשלתי. האג"ח הממשלתיות לעשר שנים עלו בכ־2.8% מתחילת אוקטובר ועד יומיים לאחר הודעת הריבית של בנק ישראל, אשר נתפסה כמרחיבה. אבל האווירה החיובית השתנתה במהירות. נקודה המפנה חלה כשג'נט ילן, יו"ר הפד, אמרה שהריבית בארה"ב תעלה ככל הנראה בדצמבר, ויומיים לאחר מכן פורסמו נתונים מעולים משוק העבודה האמריקאי. שינוי המגמה הוביל לירידה של כ־1.9% בשווי האג"ח הממשלתיות, וכעת, לאור מתקפת הטרור בפריז והירידות בשוקי המניות בשבוע האחרון, התשואות חזרו לרדת והאג"ח הארוכות שבו לעלות.

לאחרונה נראה שסטיית התקן באפיק הממשלתי מתאימה יותר לזו של האפיק הקונצרני. כך, למשל, סטיית התקן היומית בתל בונד־מאגר הסתכמה בשלושת החודשים האחרונים ב־3.4% לעומת 2.7% באג"ח הממשלתית במח"מ דומה. באג"ח הממשלתית במח"מ של כ־5.2 שנים סטיית התקן כבר גבוהה יותר והסתכמה ב־4.1%. בעוד שהתנודתיות של המדד הקונצרני המוביל דומה יחסית לזו של האג"ח הממשלתיות המקבילות, התשואות הגלומות לפדיון במדד הקונצרני גבוהות משמעותית: בעוד שהאג"ח הממשלתית הצמודה נסחרת בתשואה שלילית של כ־0.12%, התשואה הגלומה בתל בונד־מאגר עומדת על כ־2.5%.

מדדי תל בונד נרגעו

מניתוח מגמות בענף הקרנות עולה כי מאז אפריל 2014 העדיפו מרבית המשקיעים שלא להיחשף באופן ישיר לאפיק הקונצרני ומהקרנות המתמחות באג"ח קונצרניות נפדו כ־9 מיליארד שקל. חלק מהפדיונות עבר לקרנות אג"ח כללי, חלק עבר לחו"ל והשאר לאפיקים אחרים. בחודשים האחרונים אנו מזהים סימנים ראשונים לשינוי.

הפדיונות בקרנות הנאמנות המתמחות באפיק הקונצרני נבלמו ואף נרשמו גיוסים קלים. מבחינת המשקיעים נראה כי נוצרה הזדמנות מחודשת ליהנות מהתשואה העודפת הגלומה באפיק זה. להערכתנו, שנה לאחר המשבר ברוסיה שריסק את האג"ח של החברות הישראליות הפועלות שם, נראה כי חלק ניכר מהחדשות הרעות כבר מתומחר ומדדי התל בונד נרגעו. גם האג"ח של דסק"ש אשר משקלן בחלק ממדדי התל בונד גבוה, נהנות משיפור בשווי נכסי החברה בשל עליות חדות במניות סלקום ושופרסל. אולם מעל דסק"ש, הנסחרת במדד תל בונד־תשואות, עדיין מרחפת עננת הדירוג שעלול לרדת ולהוציא את האג"ח שלה מהמדדים.

תל בונד־שקלי החדש

אתמול השיקה הבורסה את מדד תל בונד־תשואות השקלי שכולל אג"ח בחתך דירוג שבין -BBB ל־A, ומציע תשואה גלומה גבוהה יחסית לפדיון שעומדת על כ־5% במח"מ של ארבע שנים. מדובר בתוספת תשואה של כ־400 נקודות בסיס על פני האג"ח הממשלתיות המקבילות ודירוג ממוצע של -A. אם ננסה לגזור מביצועי מדד תל בונד־תשואות צמוד המדד שהושק לפני כשנתיים וחצי, הרי שלמשקיעים הזריזים יש מקום לאופטימיות. מי שרכשו אז את המדד בשלושת החודשים הראשונים נהנו ממחירים נוחים יחסית. אז הגיעו תעודות הסל והעיפו את המדד כלפי מעלה.

תעודות הסל מנועות מלהנפיק מוצרים עוקבים בשלושת החודשים הראשונים להשקת מדד חדש, ואת זה בדיוק מנצלים המשקיעים המתוחכמים. להערכתנו, גם היום כדאי להקדים ולהיחשף למדד תל־בונד־תשואות השקלי החדש וליהנות בהמשך מהרוח הגבית שתגיע, להערכתנו, מתעודות הסל בעוד כשלושה חודשים.

נקודה נוספת שתומכת באפיק הקונצרני בכלל ובתל בונד־תשואות בפרט היא העלאת הריבית הצפויה בארה"ב. בשבועיים האחרונים התשואות של אג"ח ארה"ב עלו בחדות יחסית, זאת כחלק מהערכות המשקיעים להעלאת הריבית הצפויה בדצמבר.

במקביל, מרווחי התשואה באג"ח הקונצרניות בדירוגים בינלאומיים נמוכים דווקא ירדו. התנהגות זו אופיינית כשריבית מוניטרית עולה כתוצאה מנתונים כלכליים משופרים, בדומה למה שמתרחש כעת בארה"ב.

אג"ח בדירוגי ביניים

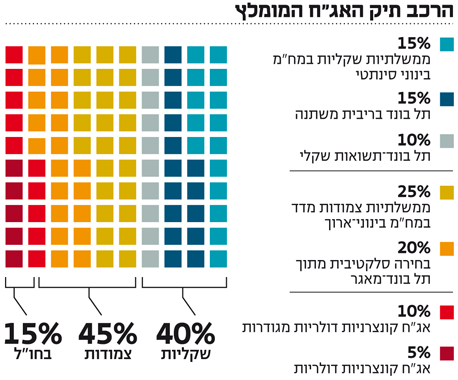

להערכתנו, הימים הקרובים יושפעו מאירועי סוף השבוע באירופה אך מניסיוננו, לאירועים ביטחוניים השפעה קצרת טווח על שערי ני"ע. חזרה הדרגתית לשגרה והמשך שיפור כלכלי עשויים להוביל לירידת מרווחי תשואה בארץ ובעולם. הנהנות העיקריות מכך צפויות להיות האג"ח הקונצרניות בדירוגי הביניים כפי שמיוצגות במדד תל בונד־תשואות השקלי שהשיקה הבורסה אתמול.

השורה התחתונה: תל בונד־תשואות השקלי החדש מציע תשואה גלומה של כ־5% במח"מ של 4 שנים, תוספת של כ־400 נקודות בסיס על פני האג"ח הממשלתיות המקבילות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה