לא יפן ולא יוון

הכלים הרבים שעומדים לרשות הממשל הסיני והנחישות שהוא מפגין בשנה האחרונה יאפשרו למדינה לצלוח את השנים הבאות מבלי שתיקלע למשבר כלכלי חריף

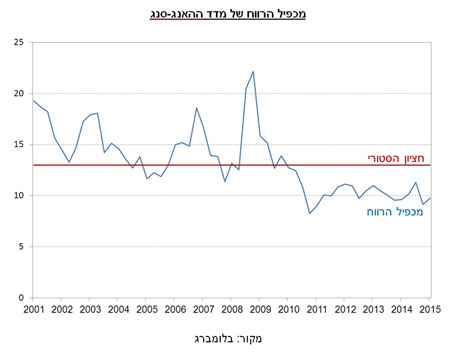

לשווקים הפיננסיים יש זיכרון קצר. למשקיעים ולתקשורת הכלכלית יש זיכרון קצר אף יותר. לפני כחודשיים העולם כולו היה כמרקחה סביב החשש ממשבר בסין והשפעותיו על הכלכלה הגלובאלית, חשש שהוביל לירידה דו ספרתית בחלק ממדדי המניות בעולם. בינתיים, לאחר כמה קריאות הרגעה מצד הממשל הסיני נראה כי הסיפור הסיני כבר אינו ממש מעניין, עובדה מפתיעה בהתחשב בכך שמדובר בכלכלה השנייה בגודלה בעולם ובכך שבכל זאת, לא הרבה יכול להשתנות בחודשיים וחצי. בהסתכלות ל-2016, נראה כי ההתפתחויות בסין יחזרו לעניין את המשקיעים, גם אם רק בשל כך שככל שהזמן חולף אי הוודאות לגבי מצבה של סין יתבהר והמשקיעים יקבלו תמונה ברורה יותר. מדד ההאנג-סנג (מדד המניות הסיניות שנסחר בהונג קונג) נסחר כיום במכפיל רווח של 9.7, זאת לעומת מכפיל ממוצע של 13.5 ב-20 שנים האחרונות כך שהשווקים עדיין מגלמים רמה גבוהה של חששות מצד המשקיעים. שנת 2016 עשויה לעזור למשקיעים להבין אם חששותיהם מוצדקים או שמא הכלכלה הסינית יציבה יותר משנדמה כרגע. ככל שאי הודאות תתבהר, ההשפעה על השווקים, לכאן או לכאן, תהיה משמעותית.

על מנת לנסות ולהעריך לאן הולכת הכלכלה הסינית יש לצייר קודם, בקצרה, את תמונת הרקע. המשק הסיני עובר בשנים האחרונות תהליך משמעותי של שינוי במבנה המשק. החל מ-2012 ולראשונה בהיסטוריה המודרנית, המשק הסיני הפך ממשק תעשייתי-חקלאי לכזה המושתת בעיקר על ענף השירותים. הממשל הסיני שראה את השינוי מגיע החל ליישם רפורמות אדירות שמטרתן היתה לחזק את הביקוש המקומי ולייצר מנועי צמיחה פנימיים חזקים ויציבים שיזניקו את המשק הסיני קדימה בטווח הארוך. אולם, כל מי שהיה בסין יודע שאי אפשר להכין אגרול בלי לשבור ביצים ובמקרה דנן, על מנת ליישם את הרפורמות הרצויות הממשלה נאלצה לטפל בבועות שהתנפחו בסין בשנים האחרונות, בועות הנדל"ן, האשראי והמניות. הטיפול בבועות אלו גרם לעלייה במפלס החששות של המשקיעים בסין שמא יתברר כי, בדומה ליוון, בועת האשראי תוביל את סין למשבר פיננסי חריף או שמא, בדומה ליפן, המשק הסיני בדרך למיתון עמוק.

דמוקרטיה זה לא

בניגוד ליוון, ערש הדמוקרטיה, שיטת הממשל בסין היא חד-מפלגתית. היתרון של שיטה זו מבחינת מקבלי ההחלטות הכלכליות בסין הוא שבהיעדר לחצים פוליטיים מהאופוזיציה ניתן לתכנן וליישם רפורמות הבראה למשק גם אם בטווח הקצר רפורמות אלו אין מיטיבות עם האזרחים. אם במשבר האחרון ביוון מדיניות הצנע הביאה להפיכה פוליטית ולעלייה לשלטון של מפלגת סיריזה הקיצונית הרי שבסין תרחיש כזה אינו אפשרי. יתרה מכך, כחלק מאופיו הריכוזי מאוד של השלטון הסיני מונהגות בסין מגבלות רבות על תנועות הון. משמעות הדבר היא שבניגוד לחשש מריצה על הבנקים היווניים בזמן המשבר שם ומקריסה של המערכת הפיננסית, בסין, גם אם האזרחים ירצו למשוך את כל כספם מהבנק ולרכוש דולרים הם לא ממש יכולים לעשות זאת.

יתרון נוסף של שיטת הממשל הסינית היא היכולת להוציא לפועל באופן מיטבי תוכניות ארוכות טווח שתומכות בפוטנציאל הצמיחה של המשק. כך לדוגמה, בעקבות הגידול בעלויות כוח האדם הסיני, הממשל מנסה לנער מעל סין את הדימוי של יצרנית מוצרים זולים ולא איכותיים תוך מתן דגש על תמיכה בסקטורים חדשניים ואיכותיים יותר כמו ציוד ומכונות מתקדמים, רובוטיקה, תעשייה אווירית, רכבים ירוקים וביוטכנולוגיה. דוגמה נוספת היא היוזמה הגרנדיוזית “One Belt, One Road” שהחלה ב-2013 להחיות מחדש את דרך המשי המקורית ולפתח את יחסי המסחר של סין עם אסיה, אירופה ואפילו אפריקה.

הכלים הרבים שעומדים לרשות הממשל הסיני והנחישות שמפגין הממשל בשנה האחרונה יאפשרו להערכתנו לסין לצלוח את השנים הבאות מבלי שהמשק יקלע למשבר חריף. עם זאת, לניסיון להוציא את האוויר מהבועות הפיננסיות בסין לאט ובזהירות יש כמובן עלות וזו תבוא לידי ביטוי בצמיחה איטית יותר מכפי שהתרגלנו לראות בסין בעבר. לכן נראה כי על אף שהמשק הסיני ימשיך להאט בשנים הקרובות, חששות המשקיעים ממשבר בסין יתבררו כלא מוצדקות. זאת ועוד, כניסתה הצפויה של סין לסל מטבעות הרזרבה של ה-IMF בסוף החודש תעזור לבצר את מעמדה של סין כמעצמה עולמית ותגדיל את המחויבות שלה להמשך תהליך הרפורמות תוך פתיחות הולכת וגדלה לשווקים העולמיים. לכן, על אף אי הודאות בטווח הקצר, סין היא עדיין יעד השקעה אטרקטיבי להערכתנו לטווח ארוך.

לא התפרסמו תגובות לכתיבת תגובה