צילום: אלון רון

צילום: אלון רון

ההפסד של ארנה גרופ העמיק בשל קריסת המטבע הקזחי

שינוי במדיניות שער החליפין אל מול הדולר הביא לנפילה של 30% במטבע של קזחסטן. בתגובה, שווי הקרקעות של חברת הנדל"ן המניב במדינה הופחת ב־68 מיליון שקל וההפסד המיוחס לבעלי המניות הסתכם ב־72 מיליון שקל ברבעון השלישי

קריסה במטבע הקזחי הביאה להפסד של 72 מיליון שקל בארנה גרופ ברבעון השלישי של השנה. כך עולה מד"חות החברה. הבנק המרכזי בקזחסטן עבר באוגוסט האחרון לשער חליפין נייד אל מול הדולר, מהלך שהביא לקריסה של 30% במטבע המקומי אל מול הדולר ולהפחתה של 68 מיליון שקל בשווי הקרקעות של חברת הנדל"ן המניב במדינה לשווי של 135 מיליון שקל. זו ההסתבכות השנייה של החברה בקזחסטן, כשלפני שלוש שנים הרשויות במדינה איימו לחלט מהחברה (שנקראה אז מנופים פיננסים) קרקע של 580 דונם.

ההון העצמי של ארנה ירד ב־32% מתחילת השנה

כתוצאה מההפחתה בשווי הקרקעות, ארנה גרופ, שנשלטת על ידי מרכוס וובר השווויצרי (62%) ואברהם נניקשווילי (23%), סיימה את הרבעון השלישי של 2015 עם הפסד מיוחס לבעלי המניות של 72 מיליון שקל לעומת הפסד של 45 מיליון שקל ברבעון המקביל. הסיפור הקזחי לא צפוי להביא להרעה נוספת במצב הנזילות של החברה, אולם הוא עוד אבן נגף בחברה שממשיכה לסבול מהרעה בפעילות של קניון ארנה הרצליה ודשדוש בפעילות של קניון ארנה נהריה החדש. ההון העצמי של ארנה גרופ התכווץ מאז תחילת השנה ב־32% ועמד על 182 מיליון שקל.

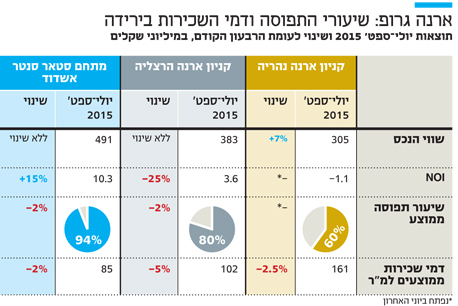

שוויו של קניון ארנה הרצליה לא השתנה במהלך הרבעון השלישי של 2015 והוא עמד על 383 מיליון שקל, אולם ה־NOI ׁ(הכנסות נקיות משכירות) שלו ירדו במהלך הרבעון השלישי ב־25% בהשוואה לרבעון הקודם והסתכם ב־3.6 מיליון שקל. שיעור התפוסה שלו ירד ב־2% לרמה של 80% ודמי השכירות הממוצעים למ"ר שלו ירדו ב־5% לרמה של 102 שקל.

גם הקניון החדש שנפתח ביוני האחרון בנהריה מתקשה לספק את הסחורה. שוויו של הקניון אמנם עלה במהלך הרבעון ב־7% לסכום של 305 מיליון שקל בעיקר בזכות ירידה בהוצאות ההקמה של הקניון, אולם במהלך הרבעון השלישי הוא עדיין לא הצליח לייצר תזרים חיובי, בין היתר בעקבות שיעור תפוסה ממוצע נמוך של 60% (נכון להיום, שיעור התפוסה בקניון עומד על 72%). במהלך הרבעון השלישי הניב הקניון NOI שלילי של 1.1 מיליון שקל ודמי השכירות למ"ר שלו ירדו מ־165 שקל ל־161 שקל למטר — ירידה של 2.5%.

שוויו של מתחם סטאר סנטר באשדוד, הנכס האיכותי ביותר של החברה, נותר יציב ועמד על 491 מיליון שקל. המתחם הניב NOI של 10.3 מיליון שקל במהלך הרבעון השלישי, עלייה של 15% ביחס לרבעון השני, אולם שיעור התפוסה שלו ירד ב־2% לרמה של 94%.

הגירעון בהון החוזר עומד על 530 מיליון שקל

ארנה גרופ גם צריכה להתמודד עם מצוקת נזילות לא קלה. למעשה, אם וובר לא היה מזרים לה יותר מ־700 מיליון שקל במשך חמש השנים האחרונות, החברה היתה נאלצת להגיע לחדלות פירעון ולמכור את מרבית נכסיה. לארנה גרופ לא קיימות סדרות אג"ח, אולם היא חייבת 630 מיליון שקל לבנקים ו־460 מיליון שקל לוובר.למרות ההזרמות של הבעלים, מצבה של החברה, נכון לסוף ספטמבר, עדיין לא יציב בלשון המעטה.

הגירעון בהון החוזר של ארנה גרופ העמיק ברבעון השלישי של 2015 לסכום של 530 מיליון שקל והחברה עדיין אינה עומדת בהתניות פיננסיות של הלוואה שנטלה מבנק הפועלים לצורך רכישת קניון ארנה הרצליה. זאת כיוון שה־EBITDA של הקניון אינו עולה על 32 מיליון שקל. בארנה מקווים שיוכלו להגיע להבנות עם הבנק ולא צופים בעיה ביכולת הפירעון של החברה.

בדו"חות החברה כתבו רואי החשבון של כי "דירקטוריון החברה מעריך כי יש בידי החברה מקורות כספיים לפירעון התחייבויותיה לאור תחזית תזרים המזומנים של החברה הכוללת, בין היתר, מימון מחדש של הלוואות ומימוש נכסים וכן לאור עודף נכסי החברה על התחייבויותיה".

לא התפרסמו תגובות לכתיבת תגובה