צילום: גיא חמוי

צילום: גיא חמוי

מחירי הדיור: אם זו לא בועה אז היא לא תתפוצץ

בועות נדל"ן בדרך כלל נוצרות כאשר הציבור נוטל על עצמו רמה גבוהה של חוב, גבוהה ממה שהוא יכול להחזיר לאורך זמן. האם זה המצב בשוק כיום? והאם מחירי הדירות יירדו בקרוב?

אלו שמצדדים בטענה שישנה בועת נדל"ן בישראל, מסתמכים בעיקר על שני טיעונים מרכזיים – האחד הוא קצב הגידול של המשכנתאות אשר נטלו על עצמם משקי הבית, והשני הוא הקפיצה במספר המשכורות הנדרשות לרכישת דירה. את המספרים רובנו מכירים – מ-2003 ועד היום, החוב של משקי הבית לצרכי דיור כמעט שילש את עצמו ומספר המשכורות הנדרשות לרכישת דירה קפץ מ-90 ל-138 משכורות כיום. כשמסתכלים על המספרים באופן זה, קל מאוד להשתכנע כי אכן מדובר בבועת נדל"ן. עם זאת, המציאות בדרך כלל מורכבת ודורשת בחינה מעמיקה יותר.

אז האם החוב של הציבור באמת הגיע לרמה מסוכנת?

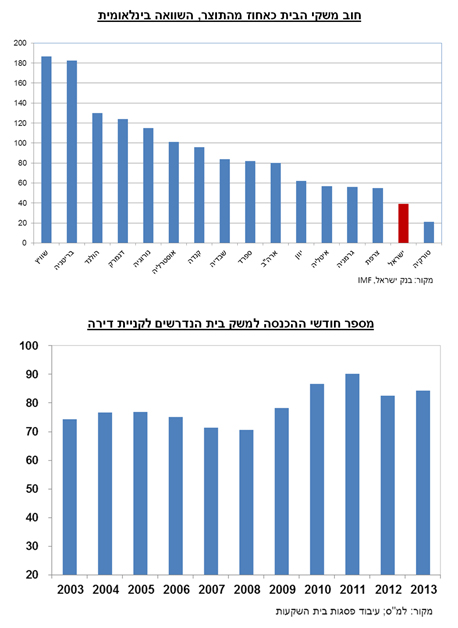

כדי להעריך זאת, יש לבחון את רמת החוב ביחס ליכולת ההחזר של נוטל החוב. אחת הדרכים המקובלות לבחון זאת היא דרך היחס בין רמת החוב לבין התוצר המקומי. מאז 2003, רמת החוב הכוללת של משקי הבית (חוב לדיור וחוב שלא לדיור) עלתה אמנם ב-106% אך גם רמת התוצר (הנומינלי) עלתה ב-100% כך שבאופן יחסי רמת המינוף של משקי הבית עלתה רק במעט. כמובן, שמתווה הפחתות הריבית כתוצאה מהמשבר הפיננסי העולמי עזר גם הוא לשמור על רמת המינוף - הריבית במשק ירדה בצורה דרסטית באותן שנים, מ-9% בשנת 2003 ל-0.1% כיום. בהתאמה, עלויות המימון פחתו וההחזרים החודשיים לתשלום המשכנתא קטנו מאוד.

לכן, נטל החוב של משקי הבית (כאמור, רמת החוב כאחוז מהתוצר) כמעט ולא השתנה במהלך השנים והוא נע בין 38% ל-40% מהתוצר. כיום נטל החוב של משקי הבית עומד על 39.2%, מהשיעורים הנמוכים במערב - נמוך מנטל החוב של משקי הבית בגרמניה, בארה"ב, בשבדיה ובשוויץ.

מה באמת מסתתר מאחורי מספר המשכורות הנדרשות לרכישת דירה?

נתון הקסם השני בו משתמשים אלו שטוענים שיש בועה בשוק הנדל"ן הוא מספר המשכורות הנדרשות לרכישת דירה. אך השימוש בנתון זה הוא בעייתי מאוד בלשון המעטה. כדי להסביר מדוע ההשוואה הזו לא נכונה, יש צורך להסביר קודם את התהליך שעבר על שוק העבודה הישראלי בשנים האחרונות.

במהלך 12 השנים האחרונות נרשמה עלייה ניכרת בשיעור ההשתתפות בכוח העבודה בישראל (בעיקר בקרב חרדים וערבים) כתוצאה מיוזמות ממשלתיות, שינוי מדיניות המיסוי והקצבאות, שיפורים טכנולוגיים ועוד. מגמה זו עדיין לא מיצתה את עצמה ואנו צפויים לראות עלייה נוספת גם בשנים הבאות. בדרך כלל כאשר מצטרפים רבים לכוח העבודה שיעור האבטלה עולה, אך באותן שנים, במקביל לעלייה דרמטית של שיעור ההשתתפות של הציבור בכוח העבודה, שיעור האבטלה גם ירד מ-14% בתחילת שנות ה-2000 ל-5% כיום.

כפועל יוצא, מספר המפרנסים למשק בית עלה מ-1.2 מפרנסים למשק בית בשנת 2003 ל-1.5 מפרנסים כיום, מה שהגדיל באופן דרמטי את סך ההכנסה של משק הבית. בנוסף, חלק גדול מהאוכלוסייה שהצטרפה לשוק העבודה נכנסה לענפי הכלכלה שמאופיינים מראש בשכר יחסית נמוך ולכן "משכו" את השכר הממוצע ואת השכר החציוני באופן משמעותי כלפי מטה. על כן, התבוננות על השכר הממוצע בלבד הינה פחות רלוונטית בהיבט הזה. עם זאת, כאשר מתבוננים על קצב הגידול של הכנסת משק הבית כולו (ולא של אדם בודד) התמונה המצטיירת היא הרבה יותר אופטימית. זאת ועוד, השכר ברוטו מתעלם מהעובדה שהמיסים הישירים ירדו מאוד בעשור האחרון ותרמו לגידול משמעותי יותר בהכנסה הפנויה של משקי הבית. לראיה, בעוד שהשכר ברוטו (לאדם בודד) עלה ב-31% בין השנים 2003 – 2013, ההכנסה נטו למשק בית עלתה ב-68% (!)

מהסיבות הללו עדיף להסתכל על ההכנסה הממוצעת למשק בית נטו – נתון שלוקח בחשבון גם את העלייה בכמות המפרנסים וגם את הירידה בנטל המס. באופן כזה ניתן לראות שבשנת 2003 ניתן היה לקנות דירה בעזרת 74 חודשי הכנסה למשק בית ובשנת 2013 ניתן היה לעשות זאת בעזרת 84 חודשי הכנסה. אכן עלייה, אך חייבים להודות, מתונה הרבה יותר.

לסיכום, קשה למצוא עדויות משכנעות מספיק כי בישראל מתקיימת בשוק הדיור בועת מחירים של ממש. נכון, המחירים אינם זולים אך זוהי תולדה טבעית של המחזור הכלכלי ושל המחסור בדירות. להערכתנו, פעולות הממשלה כיום להגדלת היקף התחלות הבנייה, כמו גם תכניות נוספות כגון מחיר למשתכן יתמכו בהתייצבות שוק הדיור בטווח הבינוני. עם זאת, עד שלא נראה התבססות אמיתית של תהליך העלאות ריבית בישראל, יהיה קשה לראות ירידה משמעותית של מחירי הדיור. גם אז, מי שמחכה ל"התפוצצות של הבועה" עשוי להתבדות.

8 תגובות לכתיבת תגובה