צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

בלעדי לכלכליסט

מהפכה בפנסיה: האוצר יגדיל את רשת הביטחון למבוגרים

צוות בראשות מנכ"ל האוצר יגיש לשר משה כחלון המלצה לפריסה מחודשת של רשת הביטחון שהמדינה מעניקה כיום לפנסיה - האג"ח המיועדות; השינוי העיקרי: לפחות 60% מהחסכונות של בני 65 ומעלה יושקעו באג"ח המיועדות, זאת לעומת 30% כיום שמושקעים ברשת הביטחון

צוות מיוחד בראשות מנכ"ל משרד האוצר שי באב"ד יגיש בימים הקרובים לשר האוצר משה כחלון דו"ח מסכם, ובו ימליץ לערוך שינויים ברשת הביטחון שהמדינה מעניקה כיום לפנסיה במטרה להגן יותר על החוסכים המבוגרים.

קראו עוד בכלכליסט

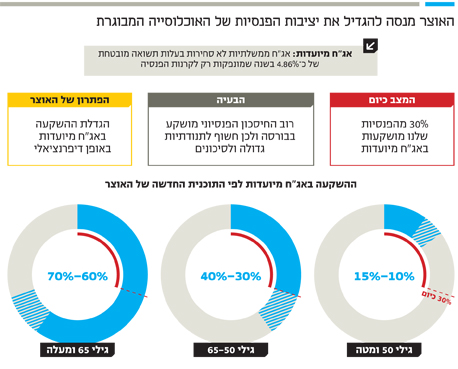

כיום המדינה מעניקה את רשת הביטחון הזו בצורה אחידה לכל החוסכים בקרנות הפנסיה. מדובר ברשת ביטחון בצורת איגרות חוב שמיועדות לקרנות הפנסיה בלבד ומבטיחות ריבית ידועה מראש של 4.86% בכל שנה (בתוספת הצמדה למדד). מאז 2005 רשת הביטחון הזו מגנה על 30% מכספי החוסכים בקרנות הפנסיה. עד אז רשת הביטחון היתה בהיקף של 70%, אולם שר האוצר דאז בנימין נתניהו הפחית אותה. מאז 2005 שיעור של 70% מכספי החוסכים בקרנות הפנסיה מושקע בעיקר בבורסה, באפיקים שונים (מניות, איגרות חוב של חברות בבורסה, נדל"ן, קרנות השקעה שונות וכן השקעות בחו"ל).

כעת הפקידים ימליצו לשר האוצר לחלק מחדש את איגרות החוב המיועדות לקרנות הפנסיה: מי שכבר נמצאים בגיל הפרישה (מעל גיל 65) יקבלו הגנה של 60%–70% (השיעור הסופי ייקבע בימים הקרובים). כלומר, כשני שלישים מהכסף שלהם יושקעו באג"ח המיועדות שמבטיחות ריבית ידועה מראש. בני 50–65 יזכו להגנה דומה למה שהם מקבלים היום, כלומר 30%–40%, והחוסכים הצעירים בני עד 50 יקבלו הגנה בשיעור של 10%–15% בלבד.

ביטחון דיפרנציאלי

ההיגיון מאחורי הצעד הזה הוא שאין סיבה לחשוף את החוסכים המבוגרים ואת הפנסיונרים עצמם במידה גדולה מדי להרפתקאות בשוק ההון. מרגע היציאה לפנסיה הפנסיונרים מפסיקים לחסוך לפנסיה ומתחילים לאכול את החיסכון שלהם. עד כה הגישה במשרד האוצר היתה שמכיוון שיש לפנסיונרים עוד 15–20 שנה לחיות, יש להמשיך ולהשקיע את הכסף שלהם בשוק ההון באותה מתכונת בשביל לנסות ולהגדיל את הכסף - גם אם על חשבון תנודתיות של הפנסיה החודשית וחשיפה לסיכון שבהשקעה בשוק ההון. כעת במשרד האוצר משנים גישה, ובמקום לנסות להגדיל את סך החיסכון של הפנסיונרים, המטרה תהיה לשמור על יציבות הפנסיה שלהם ועל החיסכון שכבר הצליחו לצבור.

במקביל, באוצר סבורים כי הצעירים לא זקוקים להגנה מפני התנודתיות בבורסה, וכי הדבר הנכון עבורם הוא להגדיל את החיסכון כמה שיותר. לשם כך, המדינה תקטין בהדרגה את היקף האג"ח המיועדות שהם מקבלים, מרמה של 30% כיום עד לרמה של 10%–15% בתוך 30 שנה. גם אם תהיה שנת מפולת בבורסה, הרעיון הוא שלחוסכים הצעירים יהיו מספיק שנות חיסכון לפניהם בשביל לתקן את הנזק הזה, בזמן שלפנסיונרים אין מספיק זמן.

השינוי הזה יתאפשר בהדרגה משום שכמות הפנסיונרים בקרנות הפנסיה כיום היא יחסית נמוכה. ועם זאת, בתוך 15–20 שנה מספר הפנסיונרים צפוי להכפיל את עצמו (ילידי דור הבייבי בום יוצאים לפנסיה בהמוניהם), ואז כבר המדינה לא תוכל לחלק כל כך הרבה אג"ח מיועדות לכולם ויהיה צורך להקטין את היקף האג"ח המיועדות לצעירים.

המדינה תומכת בחוסכים

הצוות בראשות מנכ"ל משרד האוצר כלל את הממונה על שוק ההון דורית סלינגר, החשבת הכללית במשרד האוצר מיכל עבאדי־בויאנג'ו, ראש אגף תקציבים אמיר לוי, הכלכלן הראשי יואל נוה, היועץ המשפטי של משרד האוצר יואל בריס, ונציגי בנק ישראל והמועצה הלאומית לכלכלה.

ההצעה לפרוס מחדש את האג"ח המיועדות נכללה במצע הכלכלי של כולנו, ואכן לפני כמה חודשים הטיל כחלון על מנכ"ל משרדו לבחון את העניין. הצוות המשיך למעשה עבודה שהתחילה עוד בתקופת המנכ"לית הקודמת יעל אנדורן. הצוות היה אמור לסיים את עבודתו ולהגיש את המלצותיו לשר במרץ 2016, אולם ההתערבות של ההסתדרות בעניין הפנסיה האיצה את התהליך (ראו מסגרת).

הרעיון בבסיס עבודת הצוות היה מהפכני: שהמדינה תיקח לראשונה אחריות על החוסכים בעולם הפנסיה החדש שנברא ב־1995, אחרי סגירת קרנות הפנסיה הישנות, על ידי קביעה נורמטיבית כי יש לדאוג ליחס תחלופה נורמלית בגיל הפרישה, או במילים אחרות - לשאוף שהפנסיה החודשית תגיע ל־70% מההכנסה האחרונה שלהם בתקופת העבודה. מדובר ביעד שאפתני שקיים כיום רק בעולם הפנסיה הישן - הפנסיה התקציבית וקרנות הפנסיה הוותיקות. בעולם הפנסיה החדש אין התחייבות כזו.

עבודת הצוות נחלקה לשניים. ראשית, הצוות בדק אם ישנן חלופות טובות יותר מהאג"ח שהמדינה מנפיקה לקרנות הפנסיה. המסקנה היתה שאין חלופה טובה יותר. עוד הוחלט כי משרד האוצר ינסה לפתח חלופות כאלה בשנים הקרובות.

לאחר מכן נבחנו אפשרויות שונות לחלוקה מחדש של האג"ח המיועדות, למשל על פי רמת הכנסה. כלומר, המדינה תעניק הגנה של עד 100% לחלק מהפנסיה, ולחלק שמעליו לא תהיה הגנה. לדוגמה, פנסיה חודשית בגובה של עד 4,000 שקל בחודש תהיה מוגנת ב־100% על ידי המדינה (על ידי השקעה באג"ח המיועדות), וכל שקל שמעל זה יהיה מושקע בשוק ההון. מודלים ברוח זו הוצעו בעבר על ידי פרופ' אביה ספיבק, פרופ' איתן ששינסקי וענת לוין.

בסופו של דבר, הצוות החליט ללכת על מודל שמעניק הגנה לפי גיל בלבד. זאת משום שהבחינה שנעשתה הראתה כי חלוקת האג"ח המיועדות לפי גיל מבטיחה יותר מכל מודל אחר יציבות לפנסיה החודשית של מי שכבר הפכו להיות פנסיונרים, וייתכן שגם את רמת הפנסיה הגבוהה ביותר.

שינוי על חשבון הצעירים

העלות השנתית של האג"ח המיועדות היא כ־2.7 מיליארד שקל. לפי החשבת הכללית, העלות הזאת תלך ותגדל, כמו גם הנפח של האג"ח האלו מתוך סך האג"ח הממשלתיות - עניין שעלולות להיות לו השלכות שליליות. לכן, בניסיון שלא להגדיל את העלות עוד יותר, הוחלט כי מתן האג"ח המיועדות בשיעור מוגדל לפנסיונרים יהיה על חשבון צמצום האג"ח המיועדות לחוסכים הצעירים יותר.

באוצר מודעים לכך שהמודל החדש שהם בוחנים ייצור העדפה משמעותית לחיסכון בקרנות פנסיה, ומבטיחים פתרונות משלימים לחוסכים בביטוחי המנהלים שפוחדים לוותר על המקדם שחברות הביטוח מעניקות להם.

37 תגובות לכתיבת תגובה