צילום: רון קדמי, עמית שעל

צילום: רון קדמי, עמית שעל

קפיטליזם 3.0

הביקורת הציבורית לא מעניינת את הבנקים הגדולים

הרגולציה דחפה את הבנקים להיות המגזר העסקי השקוף ביותר בישראל; אך למרות השיפור בהיקפי הדיווח על ההתנהלות החברתית, דו"חות האחריות התאגידית שלהם ל־2014 נעדרים מענה לתלונות ציבוריות, כמו הביקורת החריפה על שמיטת חובות ללווים גדולים. עם זאת ניתנת הצצה לשיעור הנשים בקומת ההנהלה

הבנקים הגדולים מיישמים זו השנה השנייה את ההנחיה לדווח בדו"ח אחריות תאגידית על ההשפעות החברתיות והסביבתיות שנודעות לפעילותם העסקית. אלא שלמרות השיפור הניכר בהיקף הדיווח, ואף שהרגולציה על הבנקים הפכה את הענף לשקוף ביותר בכלכלה הישראלית — ההנחיות של בנק ישראל פרוצות למדי, ונראה כי יש עוד הרבה לאן להתקדם מבחינת השקיפות שהגופים הללו מחילים על עצמם גם באופן וולונטרי.

ארבעה בנקים גדולים, הפועלים, לאומי, המזרחי טפחות והבינלאומי, פרסמו את דו"חותיהם לשנת 2014 השנה. בנק הפועלים לא כלל בדו"חותיו נתונים של החברה־הבת ישראכרט, שפעילותה מהותית ביותר להכנסות הבנק, והמזרחי טפחות לא כלל בדו"חותיו את פעילות בנק יהב, שמוחזק על ידו בשיעור של 50%. בנק דיסקונט טרם פרסם את דו"חותיו ל־2014.

הבנקים אמנם אימצו פרקטיקת דיווח מחמירות יותר ממה שבנק ישראל מחייב אותם — מרביתם למשל מדווחים פעם בשנה, במקום פעם בשנתיים, ומאמצים את מתודולגיית הדיווח של GRI, בזמן שבנק ישראל אינו מחייב אותם במתודולגיה כלשהי — אולם ניכר שדו"חות האחריות התאגידית מסתירים נתונים לפחות באותה מידה שבה הם חושפים נתונים. רובם נמנעו למשל מחשיפת פערי שכר בין נשים לגברים, ומלבד זאת, לא ניתן פילוח מספק של תיק האשראי של הבנקים, כלומר לאילו עסקים הם מספקים הלוואות, וגם לא פירוט הולם של תנאי ההעסקה והאוכלוסיות המועסקות אצלם. כמו כן נראה כי כל הבנקים התעלמו מהביקורת הציבורית נגדם, שהלכה והתעצמה בשנים האחרונות, ולא נתנו בדו"ח מענה לתלונות הציבור. גם זמן פרסום הדו"ח אינו הולם את התקופה שהוא עוסק בה, כלומר הוא מתפרסם באיחור ניכר, להבדיל מהדו"חות הכספיים.

הביקורת כלפי הבנקים נשארה בחוץ

מגזר הבנקאות כולו עומד לפני ביקורת ציבורית חריפה בשנים האחרונות, שלפיה הבנקים "עושים הנחות" לחייבים גדולים, בזמן שאת הלווה הפשוט הם רודפים עד השקל האחרון.

הביקורת הזו לא זכתה בינתיים לציון בדו"חות האחריות התאגידית. סוגיה זו הטרידה גם את מי שעשתה בקרה חיצונית לדו"ח בנק הפועלים, חברת הייעוץ עדליא. "המגזר הבנקאי בישראל חשוף בשנים האחרונות לביקורת ציבורית רבה... כחלק ממהימנות הדו"ח, מומלץ לכלול גם מידע שאינו בהכרח חיובי ולהסביר אותו ככל הניתן — הן כדי לקבוע יעדים ולהציגם באופן שקוף והן כדי להציג תמונה מאוזנת של המציאות המורכבת שעמה מתמודד הארגון", כתבה החברה.

בכל זאת, ואף שדו"חות אחריות תאגידית נוטים להציג תמונה ורודה של החברה בדרך כלל, מרבית דו"חות הבנקים לא התעלמו מביקורות מסוימות שהופנו כלפיהם. לאומי למשל דיווח על הסדר הטיעון שלו בפרשת הלבנת ההון בארצות הברית; המזרחי טפחות דיווח אף הוא על חקירה באותה פרשה; והבינלאומי דיווח על ליקויים בטוהר מידות, על תלונות מוצדקות של עובדי קבלן וכן על קנסות שהוטלו על הבנק בשל תיאום עמלות. בניגוד אליהם, בנק הפועלים הצניע פגמים וליקויים בהתנהלותו, ולא שאין על מה לכתוב. כך למשל עזב את הבנק במהלך 2014 מנהל החטיבה העסקית דאז שמעון גל, לאחר שנחשף שניהל יחסים רומנטים במשך מספר שנים עם עובדת שהיתה כפופה לו.

מדווחים על אשראי ירוק, ולא על שחור

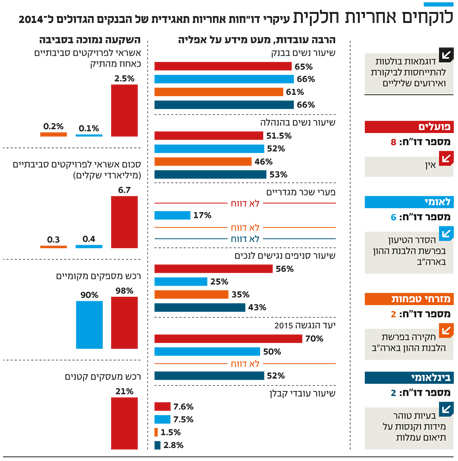

אם בעבר היה עסק יכול להרוויח מגזל הסביבה, הצרכנים והספקים ואז למרק את מצפונו על ידי מתן תרומות, היום הציפייה הרווחת היא שהפעילות העסקית לא תתבסס על ניצול חברתי או סביבתי. כשמדובר בבנקים, אחת השאלות המעניינות היא לאיזה סוג עסקים הם מספקים אשראי, כלומר נותנים הלוואות. הפועלים, לאומי ומזרחי טפחות סיפקו פילוח חלקי של כספי תיק האשראי שלהם, שמאפשרים לראות איזה שיעור מהתיק מוקדש לעסקים סביבתיים וחברתיים. הפועלים הוביל בפרמטר של ההלוואות לעסקים "ירוקים" עם מצבת אשראי של 6.6 מיליארד שקל, שמהווים 2.5% מתיק האשראי הכולל שלו — לעומת 0.1% בבנק לאומי ו־0.2% מהתיק במזרחי טפחות.

עם זאת, הבנקים לא דיווחו כמה מהאשראי שלהם הולך לפעילות של חברות מזהמות או חברות שמעסיקות עובדים בשכר נמוך וכדומה, כך שבלי זה קשה לאמוד את השפעת הבנק על הסביבה והחברה.

שכחו את בעלי המוגבלות

כמי שנמנים על המעסיקים הגדולים במשק ניתנת חשיבות רבה לשקיפות של מאפייני התעסוקה בבנקים. בלאומי, הפועלים והבינלאומי שיעור העסקת נשים בתפקידי ניהול הוא יותר מ־50%. במזרחי טפחות השיעור היה נמוך יותר. אלא שאת פערי השכר המגדריים חשף רק לאומי, שבו נמצא כי גברים מרוויחים 17% יותר מנשים.

אף לא אחד מהבנקים דיווח על שיעור העסקת בעלי מוגבלויות, אף שכל החברות הגדולות בישראל מחויבות לכלול לפחות 2% בעלי מוגבלויות במצבת כוח האדם שלהן עד סוף 2015. כמו כן בנק הפועלים היה היחיד שדיווח על שיעור העסקת עובדים מאוכלוסיות בתת־תעסוקה, המתייחסות בעיקר ערבים וחרדים. הפועלים הוא גם היחיד שדיווח על נושאי רכש: שיעור הרכש מעסקים קטנים הצטמצם מ־30% ב־2013 לשיעור של 21% ב־2014.

עיתוי הדיווח אף הוא טעון שיפור. כל הבנקים דיווחו על תוצאות 2014 אחרי אמצע 2015, כך שהדו"ח מאבד מהאקטואליות שלו. גם המבקר החיצוני בדו"ח של מזרחי טפחות, ראש המכון לאחריות תאגידית במרכז האקדמי למשפט ועסקים ברמת גן, ליעד אורתר, התייחס לסוגיה זו: "בפועל יוצא כי הדו"ח המסכם של 2014 רואה אור לקראת סוף 2015. מועד זה מציג פער זמנים גדול בין תום מועד המדידה למועד הפרסום. בדו"חות כספיים החוק מחייב פרסום דו"חות לא יאוחר משלושה חודשים לאחר תום מועד המדידה. יש לעשות מאמץ ולתזמן את פרסום הדו"ח הלא פיננסי במקביל או בסמוך לפרסום הדו"חות הפיננסיים".

לא כל הנתונים הוצגו באופן מדיד

דו"ח אחריות תאגידית מצופה להיות מדיד וכמותי באופן שיכלול יעדים ברורים לשיפור. הבנקים הצליחו להציב יעד כמותי ברור לנושא הנגשת הסניפים לטובת אנשים בעלי מוגבלות. אלא שקשה להתלהב מכך, שכן הבנקים מחויבים על פי חוק להנגיש את סניפיהם. בדו"ח של הבינלאומי נמצא הפירוט הרב ביותר בנושא זה: צוין המספר המדויק של הסניפים שיונגשו בכל שנה עד הנגשה מלאה ב־2017, כולל בבנק אוצר החייל ובבנק מסד שבבעלותו.

נושאים אחרים, כגון שמיטת חובות של לקוחות בקשיים, לא אופיינו בהצגה כמותית של הנתונים בדו"ח של מזרחי טפחות, ולכן לא ברור כמה חובות שמטו בפועל, מה תקציב התוכנית, מה היעדים לשנים הבאות או כמה מתיק האשראי של הבנק מרוכז בידי לקוחות שיכולים להיות זכאים לתוכנית.

"מערכות השכר בבנק אינן תלויות מגדר"

מבנק הפועלים נמסר: "מצד אחד הבנק מקדם מימון סביבתי ומצד אחר קבע מדיניות לניהול סיכוני סביבה במימון, תהליכים ונהלים, ואלה מופעלים בתהליכים למתן אשראי עסקי. האשראי לגופים מזהמים נמצא בשנים האחרונות על סדר היום של מקבלי ההחלטות, והבנק שותף לתהליכים אלה ואף מקדים אותם במדיניות מחמירה של ניהול סיכונים. אשר לפערים בין גברים לנשים, מערכות השכר והתגמולים בבנק בנויות ללא כל התייחסות למגדר אלא לתפקיד בלבד ובאופן שוויוני מלא. אשר לחברת ישראכרט, החברה מפרסמת דו"ח אחריות חברתית עצמאי לציבור פעם בשנתיים, בהתאם להוראות בנק ישראל. הדו"ח שלנו מתייחס לא לרק ל־2014 אלא גם לרבעון הראשון של 2015".

מבנק לאומי נמסר: "בלאומי פועלת יחידה ייעודית המטפלת בכל ההיבטים של אחריות תאגידית: זכויות אדם ואזרח, התנהלות אתית, מחויבות ללקוחות ולעובדים, ניהול איכות הסביבה, שרשרת אספקה וניהול קשרי קהילה ופיתוח קהילתי כלכלי. לאומי קשוב לטענות הנוגעות לענף הבנקאות, ולראיה ביצע בשנים האחרונות מהלכים נרחבים שמטרתם שיפור השירות, ההוגנות והנגישות ללקוחות".

מהבנק הבינלאומי נמסר: "קבוצת הבינלאומי מייחסת חשיבות רבה לנושא האחריות התאגידית ובהתאם פרסמה דו"ח נרחב ומקיף שעונה על התקן החדש ביותר הקיים וכולל עולמות תוכן חדשים ומגוונים. הקבוצה תמשיך לפרסם דו"חות תקופתיים במטרה להגביר את השקיפות ולתת מענה והתייחסת למגוון נושאים רלבנטיים".

ליקויים בדיווח

תו תקן של אחריות תאגידית או יחסי ציבור בלבד?

כל מי שקרא דו"ח אחריות תאגידית ישראלי מכיר את השורה שבה כותבי הדו"ח מתגאים בתקן הדיווח של GRI. מדובר בארגון אחריות תאגידית בינלאומי, שיושב בהולנד, שיצר תקנים למדידת ההשפעות הסביבתיות והחברתיות של חברות עסקיות, ותאגידים רבים בעולם מאמצים את תקניו כחותמת איכות.

אלא שבסוף 2012 חשפה איליין כהן, אחת מיועצות האחריות התאגידית המובילות בישראל, נתונים שהטילו ספק של ממש באמינות דיווחים שנעשו לפי השיטה של GRI. בבלוג שלה היא הציגה מסקנות של מחקר שנערך באוניברסיטת וינה בשיתוף אוניברסיטת מידלסקס בלונדון, שלפיהן ברוב המקרים חברות שהצהירו כי דיווחו על פי תקנים מסוימים פשוט אינן עומדות בתקנים הללו.

המחקר בדק שני סוגי דיווח: זכויות עבודה וזכויות אדם. בשני נושאים אלה נבדקו דיווחי GRI של 131 חברות מתוך רשימת 250 החברות הגדולות בעולם של "פורבס". המחקר העלה כי בפרק זכויות עבודה טענו 86% לעמידה מלאה בתקני הדיווח של GRI, ורק 11% עמדו בתקנים בפועל. בפרק זכויות אדם טענו 62% כי עמדו בתקנים, ובפועל רק 20% עמדו בהם.

המידע הסעיר כל כך את קהילת האחריות התאגידית בעולם, עד ש־GRI בעצמו נאלץ להגיב לנתונים, ובינואר 2013 הוא טען כי אינו נמצא ב"עמדה המאפשרת פיקוח או שליטה על איכות הדו"חות המבוססים על הנחיות הארגון". עוד ציין הארגון כי הוא בעצמו מוצא לא מעט ליקויים בדו"חות של החברות הפועלות לפי GRI. "אנו מפצירים בארגונים לשפר את הדו"חות שלהם", קרא הארגון.

אפשר לומר הרבה דברים על התקנים של GRI, אבל ממש קשה לקרוא להם "מחמירים". אם מישהו רוצה לתחמן את התקנים, יש לו שפע של הזדמנויות לעשות זאת כבר מתחילת הדרך. התקן מבקש מהארגונים לדווח רק על מה ש"מהותי" לפעילות שלהם. אבל מי מגדיר מה מהותי? על פי GRI, הארגון עצמו הוא שקובע זאת. ואיך יחליט הארגון מה מהותי? גם כאן, הארגון יבחר בעצמו את השיטה שנוחה לו לקבוע מה הנושאים שידווח עליהם בדו"ח. כלומר, לארגונים יש שליטה מלאה על הנושאים שהם ידווחו עליהם, וחשוב מכך — על הנושאים שלא ידווחו עליהם.

אם כן, האם GRI אינו שווה כלום? לא מדויק. GRI הוא כלי שעשוי לעודד את החברות לשפר את התנהלותן הסביבתית והחברתית, אלא שפעמים לא מעטות הוא משמש אמצעי ליחסי ציבור ותו לא, ו־GRI אינו מפקח על מי שמשתמש בשמו.

לא התפרסמו תגובות לכתיבת תגובה