צילום: אבי אוחיון, לע"מ

צילום: אבי אוחיון, לע"מ

בלעדי לכלכליסט

עדכון תוחלת החיים יעקר את הרפורמה בביטוחי המנהלים

באוצר מתריעים כי יש להעלות את תוחלת החיים המשמשת לחישוב קצבאות ביטוחי המנהלים הישנים. העדכון יאפשר לחברות להעלות דמי ניהול — חודש בלבד לאחר שהמפקחת על הביטוח פירסמה רפורמה שמטרתה להפחיתם

מחקר שעליו עבד בשנה האחרונה האקטואר הראשי הפורש של משרד האוצר, אסף מיזן, קובע כי לוחות תוחלת התמותה שלפיהן עובדות חברות הביטוח — אינם נכונים, כך נודע ל"כלכליסט". על פי לוחות אלה מחשבות חברות הביטוח את גובה העתודות שעליהן להפריד כדי לעמוד בהתחייבות שלהן למבוטחים בביטוחי מנהלים, כך שלמסקנות של מיזן יש השלכות אדירות על שוק הביטוח בישראל. מלבד הפגיעה העסקית בחברות, המסקנות עלולות להפוך את רפורמת ניוד ביטוחי המנהלים, שהמפקחת על הביטוח דורית סלינגר פרסמה רק לפני שבועיים, לריקה מתוכן.

עוד נודע ל"כלכליסט" כי החודש כינס אגף שוק ההון את האקטוארים הראשיים של חברות הביטוח, והציג להן את מסקנות המחקר. עד כה, לוחות התמותה ששירתו את חברות הביטוח הסתמך על ניסיון תוחלת החיים של עמיתי קרנות הפנסיה הוותיקות. אלא שבעבודה שביצע מיזן הוא בדק מה תוחלת החיים של המבוטחים בביטוחי המנהלים וגילה שהיא גבוהה יותר.

קראו עוד בכלכליסט

ככל הנראה הסיבה לפער שנמצא במחקר בין תוחלת החיים של עמיתי קרנות הפנסיה לאלו של מבוטחי ביטוחי החיים היא שבפנסיה כל העמיתים מושכים קצבה חודשית בפרישה. בביטוח ניתן ביחס לכספים שנצברו עד 2008 לבחור בין משיכת סכום חד פעמי למשיכת קצבה. מתברר כי באופן טבעי המבוטחים הבריאים יותר, שהעריכו כי יחיו זמן ארוך, העדיפו למשוך קצבה לכל החיים ואילו החולים העדיפו לקבל מזומן. מיזן הבהיר שיפיץ בקרוב לחברות הביטוח נייר התייעצות לקראת מהלך של עדכון לוחות התמותה.

הכוח חזר לרגע למבוטחים

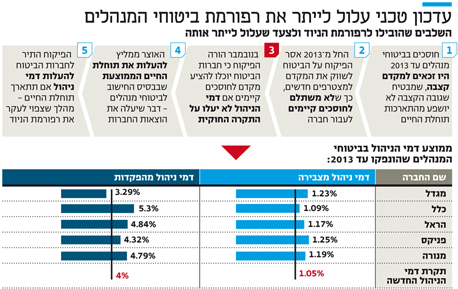

כשמהלך כזה ייצא לפועל עלולות להיות לו השפעות מרחיקות לכת גם על החוסכים. עד 2013 שיווקו חברות הביטוח ביטוחי מנהלים שהבטיחו לחוסך קצבת פנסיה קבועה שלא מושפעת מהתארכות בלתי צפויה בתוחלת החיים, בזכות מקדם קצבה מובטח. ב־2013 ביצע אגף שוק ההון סוג של חיסול ממוקד לביטוחי המנהלים כשעל חברות הביטוח נאסר לשווק ביטוחי מנהלים עם מקדם מובטח.אלא שבאותו רגע, הפכו המבוטחים בביטוחי המנהלים הוותיקים לכלואים בחברות הביטוח כי איבדו את כוח המיקוח שלהם. הם לא יכלו עוד לאיים על חברת הביטוח שיעברו למתחרה, כי על המתחרים נאסר להציע פוליסות חדשות עם מקדם מובטח ולקוח שעזב, היה מאבד את הקצבה המובטחת שלו.

בתחילת החודש, פרסמה המפקחת על הביטוח חוזר שמחזיר את כוח המיקוח לידי המבוטחים הללו. המפקחת התירה לחברות הביטוח להציע מקדמים מובטחים אך ורק למבוטחים הקיימים וקבעה שדמי הניהול שיוצעו להם בקליטה לא יעלו על תקרת דמי הניהול שנכנסה לתוקף ב־2013 שעומדת על 1.05% מהצבירה ו־4% מההפקדות החודשיות —נמוך משמעותית מבביטוחי המנהלים הוותיקים. ההוראה אפשרה לכאורה לחוסכים לעבור למתחרים, לקבל קצבה קבועה ובדמי ניהול מופחתים.

אלא שההוראה של סלינגר כללה סעיף שעתה יכול להוציא את העוקץ מהרפורמה, לפיה חברות הביטוח הקולטות יוכלו לייקר את דמי הניהול של אותם מבוטחים אם יחולו עדכונים בלוחות התמותה — עד דמי הניהול הקיימים. לכן, חוסך שיעביר היום את ביטוחי המנהלים שלו לחברה מתחרה וייהנה מהוזלת עלויות, יכול למצוא את עצמו משלם שוב מחיר גבוה.

כל שינוי מוביל להפסדים

למהלך של מיזן עלולה להיות השפעה לרעה על הרווחיות של חברות הביטוח. עדכון טבלאות התמותה יצריך את החברות לשלם קצבת פנסיה קבועה לפנסיונרים זמן רב יותר מכפי שהניחו, ולכן יצטרכו להגדיל את הפרשותיהן לעתודת הביטוח על חשבון הרווחיות. בנוסף, מכיוון שגם נכים וחולים מתים פחות, גם תשלום קצבאות הנכותצפוי לגדול וגם ההפרשות בגינו צפויות לעלות.

הפעם הקודמת שהאוצר ביצע עדכון בטבלאות התמותה היה ב־2012. השינוי המשמעותי היה עדכון כלפי מטה של תמותת גמלאים גברים בכ־5%. בעקבות העדכון, חברת הביטוח מגדל, הגדולה בישראל, נאלצה לרשום ב־2012 הפרשה של 257 מיליון שקל לפני מס וכלל ביטוח הפרישה 339 מיליון שקל. נתונים אלה מרמזים לגבי השלכות המסקנות של מיזן, אם כי ממצאי מחקרו לא ידועים.

בחברות הביטוח הרוחות סוערות לקראת פרסום נייר ההתייעצות של מיזן, כאשר בחדרי חדרים, המנהלים מקווים שעזיבתו הצפויה תקבור את ממצאי המחקר או לפחות תדחה את עדכון לוחות התמותה. החברות נאלצו השנה כבר לבצע הפרשות של מאות מיליוני שקלים בשל סביבת הריבית הנמוכה.

גורמים באגף שוק ההון מסרו אתמול כי תוצאות המחקר של מיזן אינן סופיות, והשלכותיהן עדיין לא ידועות.

3 תגובות לכתיבת תגובה