צילום: shutterstock

צילום: shutterstock

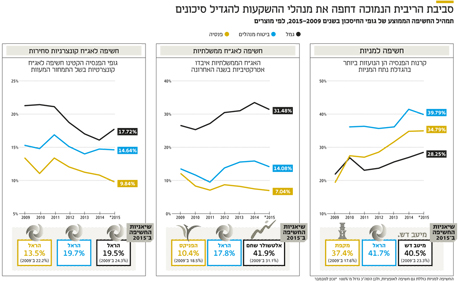

יש לכם קרן פנסיה? מ־2008 גדלה החשיפה למניות פי שניים

הריבית הנמוכה דחפה את המוסדיים להגדיל את הסיכון בחסכונות ארוכי הטווח שלנו. מבדיקת כלכליסט עולה כי ביטוחי המנהלים אמנם מחזיקים בחשיפה המנייתית הגבוהה ביותר בשיעור של 40%, אך קרנות הפנסיה הן שביצעו את השינוי האגרסיבי ביותר בתמהיל החשיפה למניות. אלטשולר שחם מחזיק בחשיפה הגבוהה ביותר לאג"ח ממשלתיות במח"מ ארוך

מנהלי ההשקעות בגופי הפנסיה שינו את תמהיל תיק ההשקעות של החוסכים באופן דרמטי בשבע השנים האחרונות, וזאת אחרי המשבר העולמי שפרץ ב־2008 והפחתת הריבית שנועדה להניע את שוקי העולם ולהחזיר את הכלכלות לפסי צמיחה.

בדיקת "כלכליסט" מעלה כי מנהלי ההשקעות הגדילו מאוד את רכיב המניות בתיקים ובמקביל הקטינו חשיפה לאג"ח קונצרניות. הקטנת החשיפה לקונצרניות מתרחשת רק מ־2011, כאשר ב־2009–2010 דווקא נרשמת עלייה בהיקף החשיפה להן, אך עיקרה נובע מעלייה בשווי ההחזקות כתוצאה מהתיקון בשווקים לאחר הנפילות של 2008. באשר לאג"ח הממשלתיות בתיקי החוסכים, מנהלי ההשקעות הגדילו את החשיפה להן, אך ב־2015 הם הורידו אותה במקצת. המהלכים של הגדלת החשיפה למניות באופן שיטתי, וגם הפחתת רכיב האג"ח הקונצרניות והגדלת רכיב האג"ח הממשלתיות עד 2015, מתיישבים היטב עם הנתונים המאקרו־כלכליים.

הפאניקה בישראל הפילה את האג"ח הקונצרניות

המשבר הפיננסי הביא לצניחה במחירי האג"ח הקונצרניות, ובישראל הובילה הפאניקה אף לצניחה מוגזמת במחיריהן, ובכלל זה אג"ח של חברות טובות. היה זה רק עניין של זמן עד שהאג"ח האלה ירשמו תיקון, ולמעט חברות שנקלעו להסדרי חוב, מרבית האג"ח חזרו למחירי טרום המשבר. סביב 2011, בצל הריבית הנמוכה שעודדה סיכונים, החל תמחור האג"ח הקונצרניות להיות בעייתי ולא לשקף את הסיכון - קשיי פירעון מצד החברות.

בעוד המשקיעים בקרנות הנאמנות המשיכו לרכוש את האג"ח הללו, מנהלי ההשקעות המתוחכמים בגופי הפנסיה הגבילו את החשיפה להן לעומת אג"ח ממשלתיות. הגדלת החשיפה לאג"ח ממשלתיות היתה בעיקר לאלה במח"מים ארוכים יחסית — ובמיוחד בקרב מנהלי השקעות "אמיצים" — בשל ההנחה שהריבית במשק תישאר נמוכה זמן רב וכי צפויות הפחתות ריבית נוספות שיביאו לרווחי הון בהשקעה זו.

ב־2015 נרשמה תפנית בגישה זו, לאחר שהריבית הגיעה לרמה אפסית וגם האג"ח הממשלתיות הארוכות החלו למצות את פוטנציאל רווחי ההון הגלום בהן. ברבעון השני של השנה החלו מתחזקים האיתותים להעלאת ריבית בארה"ב, וגדל הסיכון בהחזקת אג"ח ממשלתיות במח"מ ארוך, שיכולות ליפול במצב של העלאת ריבית, ולכן המנהלים החלו לקצר מח"מים. אך כיוון שהאג"ח הממשלתיות הקצרות הציעו תשואה אפסית, חלק מהמנהלים העדיפו השנה להקטין את החשיפה להן ולשבת על מזומן, או לחלופין להגדיל את רכיב המניות.

מנהלי ההשקעות היו תמימי דעים במשך שבע השנים הללו כי נכון להגדיל החזקה במניות — אפיק שאין תקרה ליכולתו לעלות, בניגוד לאג"ח. הריבית הנמוכה הפכה את האפיקים הסולידיים לכאלה המציעים תשואה מגוחכת ולא מספקת לחוסכים לפנסיה, באג"ח הקונצרניות עלה סיכון הקושי לפירעון מצד החברות, ובאג"ח הממשלתיות עלה הסיכון להפסדי הון בשל עליית ריבית. כל אלה דחפו את המנהלים להגדיל החזקה במניות.

אולם מבדיקת "כלכליסט" עולה כי בין המוצרים הפנסיוניים יש הבדלים בחשיפה למניות. בקופות הגמל החשיפה עלתה מ־22% בשנת 2009 ל־28.25% בשנת 2015, בקרנות ההשתלמות החשיפה היתה גבוהה יותר ועלתה מ־24.3% ל־31.7%, ובפנסיה החשיפה עלתה באופן מדהים למדי — מ־19.5% ל־34.79%. מנהלי ההשקעות בקרנות בפנסיה כמעט הכפילו חשיפה למניות בשבע השנים האחרונות, ומהנתונים עולה כי הגדלת החשיפה שלהם באה על חשבון החשיפה לאג"ח ממשלתיות, שם נרשמה הפחתה של ההחזקה מכ־12% בשנת 2009 ל־7% השנה.

מנהלי קרנות הפנסיה הם היחידים, אגב, שהפחיתו בתקופה זו את החשיפה לאג"ח ממשלתיות לטובת ההגדלה לחשיפה למניות, בעוד ביטוחי המנהלים והגמל הגדילו את החשיפה. כך נהנו מנהלים שהחזיקו באג"ח ממשלתיות במח"מ ארוך יותר מהראלי באפיק הממשלתי, שקרנות הפנסיה נהנו ממנו פחות. לגבי ביטוחי המנהלים, אתר משרד האוצר אינו מציג את נתוני 2009, אך מ־2010 נרשמה גם כאן עלייה בחשיפה למניות, שהיתה גבוהה מלכתחילה — מ־36% בשנת 2010 ל־40% ב־2015.

הסיבות לפערי החשיפות ברורה מאוד. תמהיל החוסכים בקופות הגמל מבוגר יותר, ולכן קטנה בו החשיפה למניות, שהיא תנודתית יותר. גם החשיפה המנייתית בקרנות ההשתלמות נמוכה, שכן את כספי ההשתלמות אפשר למשוך לאחר שש שנים, ולכן על מנהלי ההשקעות להגביל את התנודתיות בתיק.

לעומת זאת, בקרנות הפנסיה ובביטוחי המנהלים ניהול ההשקעות מסתכל לטווח הארוך, שאז לתנודתיות באפיק המניות יש חשיבות מוגבלת, וההנחה היא כי לאורך זמן זהו האפיק שירשום את התשואה הגבוהה ביותר לחוסכים. ובכל זאת, בביטוחי המנהלים החשיפה למניות גבוהה יותר מאשר בקרנות הפנסיה, שכן באופן מסורתי ביטוחי המנהלים היו אגרסיביים יותר בחשיפה למניות, בין היתר כיוון שעבור ביטוחים שהונפקו בשנים 1992–2003 דמי הניהול שהחברות גובות קשורים גם בתשואה (15% מהתשואה הריאלית), מה שמתמרץ אותם להסתכן יותר. הסבר נוסף לכך הוא שקרנות הפנסיה מחזיקות בחשיפה של 30% לאג"ח מיועדות שמנפיקה המדינה ומעניקות תשואה מובטחת של 4.86% בשנה, ולכן למנהלי הפנסיה יש יכולת לשחק רק עם 70% מכספי החוסכים בשוק ההון.

גם אג"ח ממשלתיות יכולות להיות מסוכנות

מי מהמנהלים המתחרים זה בזה החזיק בחשיפה גבוהה יותר למניות ומי לאג"ח? באופן מסורתי החזקה במניות נחשבת למסוכנת ותנודתית יותר, אך שנת 2015 הוכיחה כי גם השקעה באג"ח ממשלתיות, הנחשבות לסופר־סולידיות, יכולה להיות מסוכנת, במיוחד אם מדובר באג"ח במח"מ ארוך. הסיבה לכך טמונה בעובדה שכאשר הריבית עולה יורדים מחירי האג"ח הממשלתיות הארוכות — כיוון שפחות כדאי להחזיק בהן למול האג"ח הממשלתיות הקצרות והמזומן, וכך עלולים להירשם הפסדי הון שיכולים להגיע גם לעשרות אחוזים.

החשיפה של קופות הגמל: בין חמש חברות הגמל הגדולות מיטב דש החזיק בחשיפה הגבוהה ביותר למניות ב־2015 — 40.5%, והגוף עם החשיפה הנמוכה למניות הוא קופת הראל עצמה תעוז — 29%. חשוב להדגיש כי המנהלים מאזנים את החשיפות. מי שבוחר בחשיפה גבוהה למניות יאזן אותה בחשיפה גבוהה לאג"ח ממשלתיות במח"מ קצר, כך שבמצב של ריבית עולה הוא לא יספוג נפילה גם במניות וגם באג"ח.

מנהל עם חשיפה מנייתית נמוכה יכול "להתפרע" במח"מ האג"ח הממשלתיות ולתבל גם בחשיפה גבוהה יותר לאג"ח קונצרניות. ואמנם, קופת הראל עצמה תעוז, עם החשיפה המנייתית הנמוכה, מחזיקה במקביל בחשיפה הגבוהה ביותר לאג"ח קונצרניות בין הקופות הגדולות, 19.45% נכון ל־2015, ומיטב דש מחזיקה בחשיפה של 12.7% לאפיק זה בלבד. מאותה סיבה מח"מ ההחזקה הממוצע של מיטב דש באג"ח ממשלתיות שקליות הוא 2.95 שנים בלבד, בעוד המח"מ של הראל ארוך משמעותית — 4.96 שנים. הבדלי החשיפות נובעים מגישות: במיטב דש חוששים יותר מאשר בהראל מהעלאת ריבית שיכולה לייצר הפסדי הון באג"ח הממשלתיות הארוכות, ומעדיפים לקחת את הסיכון בתיק באמצעות המניות. בהראל חוששים פחות מהעלאת ריבית, ומוכנים לחשיפה של מח"מ ארוך יותר באג"ח, אך מפצים בחשיפה מצומצמת יותר לאפיק המניות.

קופת הגמל של אלטשולר שחם מחזיקה בחשיפה הגבוהה ביותר לאג"ח ממשלתיות, 41.8%, והקופה עם החשיפה הנמוכה ביותר לאג"ח ממשלתיות היא תמר עם 19.3%. באלטשולר היו בשנים האחרונות אגרסיביים בהחזקה באג"ח ממשלתיות במח"מ ארוך, דבר ששיחק לידיהם בעקבות הראלי של האפיק. אלא שברבעון השני השנה, שבמהלכו קרסו מחירי האג"ח הממשלתיות הארוכות, אלטשולר חטפו חזק.

כלל מעדיפה להחזיק בחשיפה נמוכה לאג"ח ממשלתיות ובחשיפה גבוהה למניות, 38%, והיא שנייה אחרי מיטב דש בהיקף החשיפה שלה. בכלל גם מעדיפים חשיפה נמוכה יותר לאג"ח קונצרניות, 11.2% לעומת 19.45% בקופה של הראל. בכלל חוששים שמחירי האג"ח הקונצרניות בועתיים וכי הסחירות הנמוכה בהן יוצרת תמחור מעוות, כך שגם הם מעדיפים לחפש את התשואה במניות.

החשיפה של ביטוחי המנהלים

הגוף שמחזיק בחשיפה המנייתית הגבוהה ביותר הוא הראל עם 41.72%, צמוד לחשיפה של מגדל עם 41.36%. מי שחשופה פחות מהיתר למניות היא הפניקס עם 36.4%. הראל מאזנת את החשיפה הגבוהה למניות בחשיפה גבוהה לאג"ח ממשלתיות — 17.8%, הגבוהה בקרב חברות הביטוח. מעניין לראות כי הפניקס דווקא מחזיקה בחשיפה נמוכה לאג"ח ממשלתיות, והיא אף ביצעה מהלך משמעותי של הקטנת החשיפה לאג"ח הממשלתיות השנה — מ־27% ב־2014 להחזקה של 13% בלבד ב־2015.

הפניקס בחרה להגדיל במקום זאת את החשיפה המנייתית, אך גם את החשיפה שלה למזומן. הסיבה לכך נעוצה בחוסר האטרקטיביות של השקעה באג"ח ממשלתיות במח"מ קצר, מחשש להעלאת ריבית שתייצר הפסדים מהשקעה באג"ח במח"מ ארוך והרצון להחזיק מזומן כדי לנצל הזדמנויות אם אמנם יירשמו ירידות באפיק האג"ח במקרה של העלאת ריבית.

החשיפה של קרנות הפנסיה

קרן הפנסיה עם החשיפה הגבוהה ביותר למניות היא מקפת מבית מגדל עם 37.37%, בעוד הקרן עם החשיפה הנמוכה ביותר היא זו של מבטחים — 31.46%. ההחלטה הזו, אגב, לא ממש היטיבה עם מקפת השנה, שמציגה את התשואות הנמוכות ביותר בקרב קרנות הפנסיה. זאת, בין היתר, כיוון שמדדי המניות המובילים בארץ ובעולם ירדו השנה, בדגש על השוק האירופי, שלו למגדל היתה, ככל הנראה, חשיפה גבוהה יחסית.

מה שהוביל את הקרנות לתשואות חיוביות מתחילת השנה היה ההחזקות באג"ח קונצרניות, ומגדל מאז ומתמיד העדיפה להחזיק בחשיפה נמוכה יחסית אליהן ולקחת את הסיכון בחשיפה למניות. בקרנות הפנסיה של מגדל, וגם בזו של כלל, מחזיקים בחשיפה נמוכה לאפיק הקונצרני, 14% ו־11.5% בהתאמה, לעומת המתחרות דוגמת קרן הפנסיה של הראל, שמחזיקה בחשיפה של 20% כמעט לאפיק הקונצרני. מנהלי ההשקעות במגדל ובכלל חוששים מתמחור מעוות באפיק הקונצרני ומעדיפים לקחת את הסיכון במניות. השנה ההחלטה הזו הצליחה פחות, כיוון שהשוק הקונצרני גילה עמידות גבוהה יותר לירידות מהאפיק המנייתי, אך תמונת המצב עלולה להתהפך בשנה הבאה.

קשה לקבוע בתקופה כזו מי מהמנהלים לוקח סיכונים גבוהים יותר מהאחרים. זאת כיוון שחשיפה גבוהה למניות בתקופה של ריבית אפסית אינה בהכרח מסוכנת יותר מחשיפה לאג"ח ממשלתיות במח"מ ארוך. יתרה מכך, כאמור, מנהלים שבוחרים בחשיפה מנייתית גבוהה מאזנים אותה בחשיפה נמוכה לאג"ח ארוכות ולהפך.

2 תגובות לכתיבת תגובה