צילום: בלומברג

צילום: בלומברג

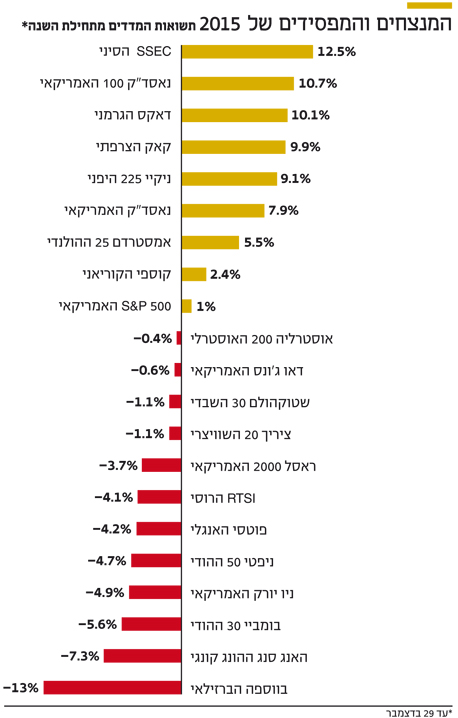

2015 היתה השנה שבה העולם לא הצליח להרים את הראש

השנה החולפת התאפיינה בעיקר בתשואות אפסיות ובתנודתיות גבוהה. ארה"ב לא הצליחה לשחזר את העליות הדו־ספרתיות מהשנים הקודמות, באירופה ההרחבה הכמותית גררה למטה את שער היורו והכלכלות המתפתחות הסתחררו ביחד עם מחיר הנפט

המשקיעים בעולם תלו תקוות רבות ב־2015, בעיקר אחרי העליות הדו־ספרתיות בשוק האמריקאי בשלוש השנים שלפניה. אך בדיעבד מתברר שהשנה החולפת התאפיינה בתשואה כמעט אפסית ובתנודתיות גבוהה בשווקים.

ביצועי שוקי המניות הגלובליים בשנה החולפת הושפעו בעיקר מהמדיניות המוניטרית של הבנקים המרכזיים בעולם. ההשפעה העיקרית הגיעה מתוכנית ההרחבה הכמותית בגוש היורו, שגררה פיחות דרמטי בשער המטבע של הגוש: מ־1.25 דולר ליורו ל־1.05 דולר ליורו בלבד. שוק המניות האמריקאי צפוי לסיים את השנה הנוכחית ללא שינוי מהותי, כשמדד הדגל S&P 500 עלה ב־0.95%.

קראו עוד בכלכליסט

השוק האירופי אמנם הציג ביצועי יתר, כך למשל דאקס הגרמני עלה ב־10.1%, אך במונחים דולריים הביצועים דומים לאלה של השוק האמריקאי בעקבות היחלשות היורו. השוק המרכזי היחיד שרשם תשואה כמעט דו־ספרתית, במונחי המטבע המקומי ובמונחים דולריים, הוא שוק המניות היפני, כשהמדד המוביל ניקיי 225 עלה ב־9.1%. בנוסף, נמשכה מגמת ביצועי החסר בשווקים המתעוררים. כך, למשל, המדד ההודי ניפטי 50 נחלש ב־4.7% ובהונג קונג נרשמה ירידה של 7.3%. הירידות החזקות ביותר נרשמו בשווקים מבוססי סחורות, שירדו בשיעורים דו־ספרתיים עקב לחץ ממושך על מחירי הנפט והסחורות. לדוגמה, המדד הברזילאי צנח ב־13%.

ארה"ב: שנה של העלאת ריבית ובחירות לנשיאות

ב־16 בדצמבר, לראשונה מאז 2006, העלתה יו"ר הפד ג'נט ילן את הריבית ב־0.25% לרמה של 0.25%–0.5%, ובמקביל פרסמה תחזית שלפיה בסוף 2016 תעמוד הריבית על 1.4%. לעליית הריבית תהיה השפעה עצומה על המטבעות, הסחורות וכמובן שוקי המניות בשנה הבאה. 2016 היא גם שנת הבחירות לנשיאות בארה"ב, וכבר עכשיו הקמפיינים של המועמדים מלווים בהצהרות שמערערות את השוק.

כך, סקטור הבריאות בארה"ב עבר מימושים אלימים במהלך הקיץ האחרון על רקע אמירות של המתמודדת הדמוקרטית הילארי קלינטון כי דרוש פיקוח ממשלתי על מחירי התרופות. במקביל, נתוני המאקרו בארה"ב ממשיכים להצביע על שיפור עקבי בצמיחה הכלכלית ובשוק העבודה. כך, המכנה המשותף לחברות בארה"ב שהצליחו להכות את 500 S&P ב־2015 היתה חשיפה לכלכלת ארה"ב.

באופנהיימר מסמנים שלושה סקטורים שלדעתם יפגינו ביצועי יתר ב־2016: הראשון, סקטור הטכנולוגיה, הסקטור הגדול ב־S&P 500 (כ־21% מהמדד). זאת מאחר שחברות הטכנולוגיה לא תלויות בשוקי הסחורות, ועשויות ליהנות ממגמת השיפור בצריכה.

השני, סקטור הבריאות (כ־15% מ־S&P 500) שנהנה ממומנטום חיובי זה חמש שנים בזכות רפורמת הבריאות בארה"ב שהרחיבה את מעגל המבוטחים. מנכ"לית אופנהיימר אביבית מנה־קליל סבורה כי "הקריאות שהושמעו להגברת הרגולציה על שוק הבריאות לא בהכרח מהוות איום לחברות הסקטור בשנים הקרובות מאחר שמדובר בתהליך ארוך".

הסקטור השלישי הוא צריכת המותרות (כ־13% מ־S&P 500), שייהנה מהירידה החדה במחירי האנרגיה שתיצור הקלה מהותית על הצרכן האמריקאי ומהשיפור בשוק העבודה.

בית ההשקעות גם סימן שני סקטורים שצפויים להראות ביצועי חסר. סקטור האנרגיה שרשם את ההיצועים הגרועים ב־S&P 500 שנתיים ברציפות והצטמק לכ־6.5% מהמדד.

הירידה במחירי הנפט והגז מעלה סיכון להחמרה נוספת במצב. סקטור נוסף הוא התעשייה שאחראי על 10% מ־S&P 500 ונפגע מההיחלשות בייצור התעשייתי בארה"ב.

בבית ההשקעות קולמקס מעריכים כי שוק המניות בארה"ב צפוי להתחזק בכ־4% ב־2016. להערכתם, סקטורי האנרגיה, הפיננסים והנדל"ן צפויים להניב תשואת יתר.

אירופה: ההרחבה הכמותית תמשיך להכתיב את הטון

המסקנה המרכזית שעולה מהשנה שעברה על אירופה היא שהמדיניות המוניטרית היתה וכנראה גם תמשיך להיות הגורם המרכזי שמכתיב את הכיוון והקצב בשווקים. 2015 נפתחה בהרחבה מוניטרית בהיקף שלא נראה מאז פרוץ המשבר הפיננסי ב־2008.

נשיא הבנק המרכזי האירופי מריו דראגי הכריז על מהלך אגרסיבי של רכישת אג"ח ממשלתיות בהיקף של 1.1 טריליון יורו עד מרץ 2017 והורדת הריבית על הפיקדונות לרמה שלילית של 0.3%. עושה רושם שהבנק המרכזי בגוש היורו, ובעיקר דראגי, עברו שינוי תפיסתי בשנתיים האחרונות — לא עוד הססנות והדרגתיות, אלא אקטיביות ואגרסיביות.

עם זאת, מוקדם מדי לדעת אם האקטיביות המוניטרית מוכיחה את עצמה או שרק מעמיקה את הסיכונים הכלכליים והפיננסיים בגוש היורו. אנליסט אירופה באופנהיימר ניר חצב מגלה אופטימיות: "אי אפשר להתעלם מההשפעות החיוביות שמוכיחה מדיניות זו נכון לנקודה הנוכחית. נתוני הצמיחה (צפי לצמיחה של 1.5% ב־2015, הגבוהה מאז 2011 — ד"ר) והאבטלה (10.7%, הנמוכה ביותר מאז תחילת 2012 — ד"ר) עדיין לא מרשימים אך נמצאים במגמת שיפור".

באופנהיימר ממליצים להשקיע באפיקים שצפויים להרוויח במיוחד מהפיחות החד בשער היורו, כלומר במדינות וסקטורים שלהם משקל גבוה של מכירות ורווח המגיעים מחוץ לגוש. באופנהיימר ממליצים על דאקס הגרמני ו־AEX ההולנדי, מאחר שיותר ממחצית מההכנסות של החברות במדדים אלו מגיעה מחוץ לאירופה. בנוסף, הם ממליצים להתמקד בשלושה מגזרים: מגזר הבריאות, מגזר התעשייה ומגזר הטכנולוגיה.

בקולמקס מעריכים כי "2016 צפויה להיטיב בטווח הבינוני עם שוק המניות האירופי, הצפוי ליהנות מזרם הון הולך וגובר מצד הבנק המרכזי. עם זאת, כשמחיר הנפט יחזור לעלות, האטרקטיביות של אירופה תפחת למול ארה"ב".

המתעוררות: התלות בנפט ובסין לא תיעלם

הירידה במחירי חומרי הגלם בשנה החולפת חשפה חולשה בכלכלות אמריקה הלטינית ורוסיה. בנוסף, הלחץ על מטבעות השווקים המתעוררים והחשש מפני העלאת ריבית ראשונה בארה"ב תרמו ב־2015 לביצועי החסר של מדדי המניות בשווקים המתעוררים. גם העלאת הריבית, שסוף סוף התרחשה, תגביר, על פי הערכות, את הפדיונות בשווקים המתעוררים.

"כדי להגן על המטבעות במדינות המתפתחות, הבנקים המרכזיים יכולים להעלות את הריבית כפי שעשו בשבועות האחרונים בבפרו, בצ’ילה ובקולומביה", מסבירה אנליסטית שווקים מתעוררים באופנהיימר שירה רוזנברג. "אך לצעדים מסוג זה תהיה השפעה שלילית על הצמיחה ועל עלויות החוב המקומי".

הצל הכבד ביותר שאופף את הכלכלות המתעוררות הנו ההאטה בקצב הצמיחה בסין. הירידה בביקוש לחומרי גלם מצד סין חושפת את הפגמים בכלכלות השווקים המתעוררים. כלל האצבע אומר שכל 1% בצמיחת סין תורם 0.5% לצמיחת שאר אסיה. המדינות שהכי תלויות בסין הן טייוואן, ש־35% מהיצוא שלה הוא לסין, דרום קוריאה 25%) מהיצוא) ויפן (20%). באופנהיימר סבורים כי אסיה היא השקעה הגנתית בקרב השווקים המתעוררים, משום שהיא היחידה שמראה צמיחה מבנית חזקה ותלות נמוכה במחירי חומרי הגלם. במקביל, מומלץ לצמצם חשיפה למזרח אירופה ואמריקה הלטינית.

לא התפרסמו תגובות לכתיבת תגובה