תיאוריה לחוד ומציאות לחוד: במקום לסייע, קיצור המח"מ פגע במשקיעים

האג"ח האמריקאיות בדירוג נמוך לא היטיבו עם המשקיעים. מדדי התל בונד הישראליים, שדירוגם הממוצע מקביל ל־BB בעולם, דווקא כן

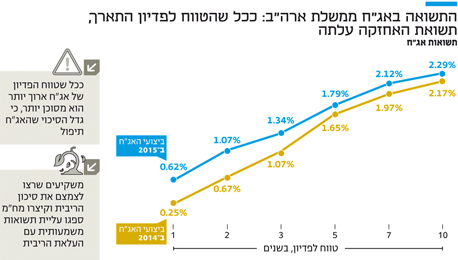

מניתוח ביצועי האג"ח הממשלתיות בארה"ב עולה כי דווקא המשקיעים שרצו לצמצם את סיכון הריבית וקיצרו מח"מ לקראת העלאתה, ספגו עליית תשואות משמעותית יחסית. זו הובילה לתשואת החזקה אפסית ואף שלילית.

מנגד, המשקיעים בחלק הבינוני והארוך של העקום, שלא האמינו בצמיחת הכלכלה האמריקאית בעתיד, ספגו עליית תשואות קלה בלבד. יחד עם התשואה השוטפת הניבה עלייה זו תשואה חיובית מתחילת 2015. בסיכומו של דבר, המשקיעים באג"ח לשנתיים רשמו בעיקר סטיית תקן ללא תשואה, ואילו המשקיעים לחמש עד עשר שנים הרוויחו כ־1.1%.

השיעור הראשון שקיבלו המשקיעים מזכיר את תקופת העלאת הריבית בשנים 2006–2004: בתקופה שבה הבנק המרכזי בוחר בהעלאת ריבית מתוקשרת היטב, קיצור המח"מ לא יוצר אופטימיזציה בהשקעות. זאת במיוחד כשהמשקיעים אינם מאמינים ביכולת של הבנק המרכזי לעמוד בתוואי הריבית שהוא עצמו מסמן. לכן עליית התשואות היא בעיקר בחלק הקצר של העקום.

שוק האג"ח בארה"ב נמצא בנקודה אבסורדית: כדי ליהנות מהמשך רווחי הון, המצב הכלכלי צריך להידרדר. מנגד, ככל שהכלכלה תמשיך לצמוח, כך יפנימו המשקיעים את כוונותיו של הפד והם ירשמו עליית תשואות והפסדי הון. במילים אחרות, אינפלציה אפסית והעלאת ריבית מתונה במידה ניכרת לעומת הערכות חברי הפד כבר מגולמות בשוק, ולכן לא יניבו רווחי הון.

סכנה באזור חמש שנים

להערכתנו, המח"מ המסוכן ביותר הוא באזור חמש שנים, שם התשואות כמעט ולא עלו מתחילת השנה והפסד ההון עלול להיות מהותי אם המשקיעים יתחילו להאמין לפד. לפיכך, הדרך המועדפת להשקעה במח"מ בינוני היא באמצעות יצירת מח"מ סינתטי המשלב בין אג"ח קצרות לארוכות. האג"ח הקצרות כבר מגלמות חלק מהעלאות הריבית, והארוכות עשויות לשמור על פקפוק המשקיעים ביכולתו של הפד להעלות ריבית בטווח הארוך, ולכן לספק להם תשואה שוטפת גבוהה. בכל מקרה, 2016 צפויה להיות תנודתית מאוד באפיק הממשלתי האמריקאי, ולכך השפעות על השוק המקומי וגם על האג"ח הארוכות.

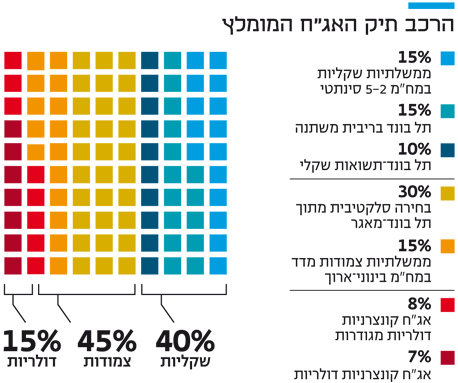

שיעור נוסף, שאותו קיבלו המשקיעים המקומיים, קשור לפיזור ההשקעות באמצעות השקעה באג"ח מסוג HY (בדירוג נמוך) בארה"ב. על פניו מדובר במהלך נכון, שכן נוכח הבדלים בסולמות הדירוג בין ישראל לעולם קוטפות החברות הישראליות דירוגים גבוהים ביחס למקבילותיהן. כך, למשל, הדירוג הממוצע של מדד תל בונד־60 נע בין -AA ל־+A, אך אם נשתמש בסולם הדירוגים הבינלאומי שבאתר מעלות, נראה כי לו היה נסחר בעולם, היה זוכה מדד זה לדירוג בקבוצת ה־BB.

מכאן שפיזור חלק מההשקעה לאג"ח בקבוצת ה־BB בעולם היתה אמורה להקטין את הסיכון ולהעלות את תוחלת הרווח. השקעה בשווקים שמטבע הדברים מתנהגים באופן שונה מקטינה סטיית תקן, ובמקרה של האג"ח האמריקאיות, התשואה הפנימית היתה גבוהה מזו שגולמה בתל בונד־60.

להניח לתיאוריה

אף על פי שעל הנייר המהלך היה נכון, המשקיעים "הצודקים" ספגו הפסדים מתחילת השנה, בעיקר בשל הצניחה במחירי האנרגיה. חלק מהחברות שנסחרות בקרנות הסל (ETF) נפגעו מאוד מנפילת מחיר הנפט ומעליית התשואות בעקבותיה. לעומת זאת, הרוב המכריע של החברות הישראליות הנסחרות במדדי התל בונד אינו חשוף למחיר הנפט, ולכן בזמן שהמרווחים ב־HY (high yield) בארה"ב זינקו, נהנה תל בונד־60 מירידת מרווחים.

פיזור תיק ההשקעות צפוי להשפיע לטובה לאורך זמן. מה גם שלעתים סיבות מקומיות גוררות את השוק הקונצרני הישראלי כלפי מטה, בעוד ההשקעה העולמית יציבה. עם זאת, הסולם הבינלאומי אינו חזות הכל וככל שהדירוגים בחו"ל נמוכים יותר, כך סיכון המנפיק עולה. אירועים חריגים כמו צניחת מחיר הנפט עלולים לזעזע את תיק ההשקעות.

בנימה חיובית, סוף השנה כבר כאן, ובשבוע שעבר ניכר ביקוש גובר לאג"ח קונצרניות בישראל. זאת, כנראה, כחלק מהיערכות המשקיעים לינואר, שנוטה להיטיב עם מדדי התל בונד מאז השקת תל בונד־60 ב־2009. המגמה החיובית באפיק הקונצרני עשויה להימשך בתקופה הקרובה ולהוות מקור חשוב לצבירת תשואה חיובית. בתקופה זו מתחדדת חשיבות המקצועיות, הדינמיות ויכולת הבחירה של האג"ח הקונצרניות.

השורה התחתונה

העלאת הריבית כללה שיעור למשקיעים - אג"ח high yield לא תמיד מהוות אלטרנטיבה חיובית למדדי התל־בונד

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה