השפעת המשבר בסין מזמינה אסטרטגיית השקעה סלקטיבית באג"ח קונצרניות ומניות

סביבת הריבית האפסית שמספק בנק ישראל לשוק האג"ח ממתנת את השפעת פתיחת השנה הגרועה בשוקי המניות על המשקיעים

בדומה לשוק המניות האמריקאי, גם במדד ת"א־100, שרשם ב־2015 ירידה של כ־1%, התמונה מורכבת יותר. כ־43% מהחברות שנסחרו כל השנה במדד, הספיקו לרדת ביותר מ־20% מהשיא השנתי, זאת בנטרול החברות הדואליות שהונפקו בשוק המקומי "והתרסקו" בתוך תקופה קצרה. הבולטת מבין המניות הדואליות שנרשמו השנה בישראל היתה מנקיינד שירדה בכ־80% מיום הרישום. גם מניותיה של נבידאה "הרשימו" בירידות חדות של כ־40%. כתוצאה מכך, יכלו המשקיעים המתמחים בבחירת מניות מנוהלת להכות את מדד ת"א־100. המסקנה מכך היא שעבור מרבית המשקיעים קיים יתרון ביצירת חשיפה פסיבית במדדי חו"ל הרחוקים מהפוקוס, וחשיפה מנוהלת במדדים המקומיים.

לעומת הקוטביות הרבה של שוק המניות, שוק האג"ח נהנה מרוח גבית משמעותית שמספק בנק ישראל. הריבית האפסית והתחזית שלפיה העלאת ריבית בארץ תתרחש רק ברבעון הרביעי, מייצרות תנאים נוחים במיוחד להשקעה באג"ח. גם הירידה בהסתברות שהריבית בארה"ב תעלה עד ל־1.4% בסוף השנה תורמת לאווירה החיובית, שכן תשואות אג"ח ממשלת ארה"ב יורדות ומושכות איתן את האג"ח המקומיות המקבילות. זוהי גם הסיבה שחרף הנפילות בשוקי המניות, רוב המשקיעים בארץ שחשופים בעיקר לאג"ח, הרגישו רק "מכה קלה בכנף".

לצד ההשפעה החיובית של הריבית הנמוכה על האטרקטיביות של האג"ח בישראל, התשואות של האג"ח הממשלתיות נמוכות בהתאם, וכדי להשיג תשואה גלומה לפדיון של 2% ויותר, יש צורך להשקיע לתקופה של לפחות עשר שנים. הפתרון לכך הוא הגדלת ההשקעה באפיק הקונצרני שפתח את השנה בזינוק מרשים והתממש מעט יחסית כששוקי המניות נפלו בחדות. נראה שללא ההפרעה מהעולם, היינו זוכים לפתיחת שנה חלומית באפיק הקונצרני, וחזרת הרגיעה לשווקים עשויה לדחוף את האפיק מעלה.

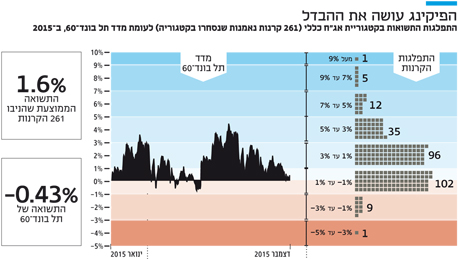

על אף האטרקטיביות היחסית של האפיק הקונצרני, הדרך הנכונה למקסם את המהלך היא באמצעות בחירה סלקטיבית של אג"ח (פיקינג), זאת משום שסביבת הריבית הנמוכה מעלה את היחס שבין עלויות העסקה לתשואות הגלומות לפדיון. היכולת לבחור באופן מקצועי ודינמי את האג"ח הקונצרניות שנסחרות בתשואה גבוהה יחסית, ונמצאות במומנטום עסקי חיובי, היוותה הבדל גדול מאוד בשנה האחרונה ותמשיך באותה מגמה גם בשנה הקרובה. בהסתכלות על 261 קרנות הנאמנות שנסחרו בקטגוריית אג"ח כללי ב־2015, ניתן לראות שמרביתן הניבו תשואה נמוכה, כשהממוצע עמד על כ־1.6%. מנגד, היו קרנות שהניבו תשואה גבוהה מהממוצע והיתה אף קרן אחת שהניבה תשואה גבוהה מ־9%.

לצד הבחירה באג"ח האטרקטיביות יחסית יש אלמנטים טכניים שעשויים לעזור למשקיעים האקטיביים להרוויח יותר. כך, למשל, בשבוע שעבר ספגה אפריקה ישראל הורדת דירוג בשתי רמות אל מתחת לדירוג השקעה, והיא צפויה לצאת מחר ממדד תל בונד־תשואות. כתוצאה מכך, הופעל לחץ כבד על שלוש הסדרות של אפריקה, שהיוו כ־6% מהמדד והיו אחראיות על כ־33% מהתשואה הפנימית שלו. על פי הערכות, במועד היציאה מהמדד, תעודות הסל והקרנות המחקות צפויות להזרים היצעים של כ־150 מיליון שקל שיזרמו ליתר הניירות במדד. כלומר המשקולת על האג"ח של אפריקה היא המנוף של שאר רכיבי המדד. בשבוע האחרון,עסקו חלק מהמשקיעים האקטיביים בהגדלת הפוזיציה בני"ע שיזכו ברוח גבית על חשבונה של אפריקה. זאת בזמן שהמשקיעים הפסיביים צפויים לקבע את ההפסד שהניבו האג"ח המוכות של אפריקה.

בשורה התחתונה, למרות העלייה במפלס הפחד בשוקי המניות, נראה ששוק האג"ח המקומי ימשיך ליהנות מהרחבה מוניטרית חסרת תקדים אשר צפויה להקנות שקט לפחות בששת החודשים הקרובים. עד אז, להערכתנו, כדאי לנצל ירידות כדי לאסוף אג"ח קונצרניות באופן סלקטיבי.

השורה התחתונה

בניגוד למתרחש בשוק המניות, שוק האג"ח המקומי ימשיך ליהנות מהרחבה מוניטרית שצפויה להקנות שקט לפחות בששת החודשים הקרובים

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה