החזיתות של 2016: הסחורות הזולות, האיום הסיני והדשדוש במדינות המתפתחות

החולשה בסחורות הפכה לשם המשחק ב־2015, והיא צפויה להמשיך גם בשנה הנוכחית ולדכא את האינפלציה בעולם. קפיצה ממשית במחיר הנפט עשויה לגרור מיתון גלובלי

קשה להצביע על הגורמים שיטלטלו את השווקים ב־2016, וכמו תמיד, על "ברבורים שחורים", אותם אירועים גדולים הלא ניתנים לחיזוי ומשנים את המגמות הגלובליות, אין התרעה מראש. אבל יש חזיתות שניתן להתכונן להתפתחויות בהן.

הדולר צפוי להמשיך ולהתחזק פשוט כי אין לו ברירה לאור מדיניות הפד האמריקאי, הנבדלת מאוד מזו של יתר הבנקים המרכזיים עקב פערים מהותיים בתחזיות הכלכליות. לגבי סין, גם השנה נצטרך להסתפק בסטטיסטיקות הרשמיות החוזות צמיחה נמוכה במקצת לעומת זו של השנה, תוך כדי האטה בייצור ובהשקעות. מנגד צפויה במדינה צמיחה במגזר השירותים, ותיתכן בועה בתחומים כמו נדל"ן או אג"ח קונצרניות.

הנפט, כמו יתר הסחורות, צפוי להמשיך להיות זול מאותן הסיבות שהובילו לירידת המחירים ב־2015 - מלאים בשפע לצד ביקושים חלשים. ואם הסחורות ימשיכו לדשדש, המדינות המתפתחות לא ירשמו צמיחה גבוהה במיוחד ומטבעותיהן לא יזנקו אל מול הדולר.

החולשה במחירי הסחורות תמשיך לדכא את האינפלציה בעולם, וכך יוכל כל בנק מרכזי שרוצה לתמוך בצמיחת כלכלתו להדפיס כסף מבלי לדאוג למדד המחירים. מחירי הנפט והסחורות צפויים להתייצב ברמה נמוכה, מה שצפוי לתמוך בהתייצבות הכלכלות המתפתחות - לפחות של אלה שלא חוות מיתון קשה כבר עכשיו בשל חוסר היכולת להתאים עצמן למציאות של המחירים הנמוכים.

נפט זול פוגע ביצרניות, זינוק מסוכן ליתר

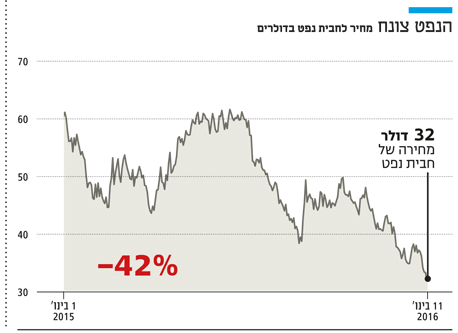

הנפט, שירד ב־42% בשנה שחלפה, הוא הדם בעורקים של הכלכלה הגלובלית וימשיך להיות גם ב־2016. שנגחאי תמשיך לסבול מזיהום אוויר, אבל הדלק שגורם לו עשוי להפוך בן רגע להרבה יותר יקר. אף על פי שהמלאים הגלובליים מלאים עד אפס מקום, מספיק שדאעש יפוצץ כמה צינורות מובילים בעיראק בדיוק בזמן תסיסה או הפיכה בוונצואלה ובאלג'יריה, או בניגריה וברוסיה — ובתוך חודשיים־שלושה מחיר חבית נפט יטוס מכ־32 דולר כיום בחזרה לעבר 100 דולר, והפדרל ריזרב שוב יחתוך את הריביות לאפס. בשונה מארה"ב, לא לכל המדינות יש מרחב פעולה מוניטרי לתמיכה בכלכלה, ומדינות שיצטרכו לנקוט צעדים פיסקאליים שיגדילו את החוב הלאומי, יידרשו לשלם תשואות גבוהות שלא כולן יכולות לשאת. מחיר נפט נמוך אמנם פוגע ביצרניות, אך קפיצה ממשית במחיר עשויה לגרור מיתון גלובלי.

השינויים הקטנים ביותר בסין מזעזעים את השווקים

סין היא המקור לכמה מגמות ענק גלובליות, בהן המפולת במחירי הסחורות. זו אמנם הואצה על ידי התחזקות הדולר, אך החלה בהאטת הביקושים בסין. ב־2015 נוכחנו עד כמה שינויים במדינה האסייתית, ולו הקטנים ביותר, גוררים זעזועים בעולם: פיחות של 2% בלבד במטבע הסיני הפיל את הבורסה בארה"ב בכ־10%. תארו לעצמכם מה אירוע גדול יותר יכול לעשות.

אם, למשל, נגלה השנה שכלכלת סין במצב גרוע יותר מכפי שמשתקף בסטטיסטיקות הרשמיות — האם תחול תסיסה חברתית או מהפכה בסין? סביר להניח שלא. האם זה יגרום לממשל לפתוח את הברז ולהציף את הכלכלה בכסף? כן, כמעט בוודאות. במצב כזה ייווצרו בועות אף גדולות יותר מאלה שנראו בשוק המניות ב־2015. הבעיות שייווצרו יתפוצצו מתישהו, אך לא בשנה הבאה. והשאלה הגדולה היא מה זה יעשה לסנטימנט המשקיעים בשוקי המניות.

בעת חגיגות חג המולד בעולם הודיעה ענקית הפיננסים דויטשה בנק כי היא מוכרת את אחזקותיה בבנק הסיני הגדול Hua Xia. בכך היא הצטרפה למריל לינץ', גולדמן זאקס ובנק בילבאו (BBVA), שביצעו מהלך דומה ונפטרו מאחזקות בבנקים סיניים. האם הבנקים הגלובליים יודעים משהו שאחרים לא יודעים? אולי סטטיסטיקות סודיות לגבי הגובה האמיתי של החובות הרעים (הלוואות שהריבית והקרן עליהן אינן נפרעות) בבנקים הסיניים? מידע כזה, כשמתגלה פתאום, עלול להפיל גם את הבנקים הגדולים ביותר.

מאז 2008 יש תחזיות לנפילה בסין אך אלה לא התממשו. הסיבה לזינוק בחובות הרעים בבנקים היא שכמחצית מהכלכלה הסינית כבר מצויה במשבר. מדובר במגזרי התעשייה והנדל"ן, שמצבם היום גרוע יותר מאשר בשיא המשבר הפיננסי הגלובלי. ההאטה במגזרים הללו היא תוצאה של מדיניות מכוונת, שנועדה לשנות את מודל הצמיחה בסין לכזו המובלת על ידי שירותים וצריכה פנימית. אלא שההאטה מתרחשת במהירות ובעוצמה גדולות מהצפוי — מגמה שהפכה לברורה ב־2015 ובשנה החדשה צפויה להתעצם. יש סיבה לחשוש, במיוחד כי כמעט כל מוצרי הצריכה מגיעים אלינו עם תווית "מיוצר בסין".

אירופה ויפן: הבנקים המרכזיים יעלו את השוק

באירופה ימשיך הבנק המרכזי להזרים כספים לשוק כדי ליצור אינפלציה ולתמוך בצמיחה. המדיניות המרחיבה תמשיך ללחוץ כלפי מטה את היורו ואת תשואות האג"ח הממשלתיות בגוש המוניטרי. למרות הקצב האטי, השיפור הכלכלי יתמוך בביקושים המקומיים, בעוד היחלשות היורו תסייע ליצואנים.

עם זאת, אותן הבעיות שפקדו את היבשת בשנה שחלפה לא ייעלמו גם ב־2016, חלקן אף עלולות להתעצם. משבר החובות, שאמנם נמצא על אש קטנה אך טרם נפתר, משבר הפליטים, הטרור האסלאמי ובעיית היחסים עם רוסיה — כל אלה עשויים לטלטל את השווקים גם ב־2016. מדיניות הבנק המרכזי תקבע את המגמות בשווקים, שצפויים גם השנה להכות את ביצועי השוק בארה"ב (במטבע מקומי).

ביפן שם המשחק הוא היחלשות הין. הריצה של הבנק המרכזי לעבר האינפלציה והדשדוש בהכנסות משקי הבית לא ממש תומכים בביקושים הדועכים, והם מהווים את עיקר הבעיה של הכלכלה היפנית. קשה לטפל בבעיה הזו, שכן מקורה קודם כל בנתונים הדמוגרפיים. הרפורמות הנדרשות כדי ליצור שינוי - כמו עידוד הגירה - הן כל כך מרחיקות לכת, עד שאינן צפויות לקבל תמיכה פוליטית או ציבורית. רק הרפורמות יכולות להוציא את הכלכלה היפנית מ"המחלקה הגריאטרית", אם בכלל. אז יפן תגדיל את היקף התמיכה המוניטרית ועדיין לא תשיג את יעד האינפלציה, אבל תמשיך לדשדש לעברו. כך הין עשוי להיחלש אף יותר, מה שיתמוך בשוק המניות ביפן, שלו מתאם גבוה עם חוזק המטבע.

השוק היפני נהנה מחולשת הכלכלה ומתמיכת הבנק המרכזי שהיא מביאה עמה. עם זאת, גם ביפן יכולים להתרחש תיקונים, לדוגמה אם המשקיעים יחושו אכזבה מקצב הרפורמות שהבטיח ראש הממשלה שינזו אבה, שעד כה לא עמדו בציפיות. אך גם השנה אין צפי למשבר או דרמה בכלכלה היפנית, רק לעוד הוצאות תקציביות והדפסות כסף. בשורה התחתונה, ההמלצה עבור מניות יפניות ואירופיות היא משקל יתר תוך הגנה מטבעית.

ארה"ב: השוק השורי שהתחיל ב־2009 יימשך

הכלכלה האמריקאית תמשיך להתחזק בקצב אטי אך בטוח גם ב־2016. הפערים בינה לבין הכלכלות המפותחות האחרות הולכים וגדלים, ולדולר האמריקאי לא נותרת ברירה אלא להתחזק אל מול מטבעותיהן של הכלכלות המרחיבות את המדיניות המוניטרית. יש לכך השלכות שליליות גם על סחר החוץ וגם על שיעורי האינפלציה. למרות זאת, הפדרל ריזרב מעריך כי החוזק הכלכלי יאפשר את המשך תהליך הנורמליזציה של הריביות.

לכן, בניכוי הרעש מחו"ל, בחודשים הבאים ירוצו שוקי המניות בארה"ב על ספקולציות לגבי מועדי העלאות הריבית העתידיות. קצב ההעלאות יהיה תלוי בנתונים הכלכליים. האבטלה בארה"ב עומדת על 5% — שפל מאז 2008 — אך השכר לא עולה כפי שהיה צפוי. בתקופת המשבר חתכו החברות את מספר העובדים וברגע שעתידן התייצב, הן הרחיבו גיוסים אך לא העלו את השכר. התמונה הזו משתנה ולאט לאט נוצרים לחצים להעלות את השכר, נוכח שיעור האבטלה הנמוך ומחסור בעובדים בחלק מהענפים.

מגזר התעשייה בארה"ב נחלש מאוד בחודשים האחרונים, אך מגזר הנדל"ן מתחזק וכך גם הצריכה הפרטית. גורם עיקרי שיכריע את קצב העלאות הריבית הוא שיעורי האינפלציה. מחד, אינפלציית הליבה (ללא אנרגיה ומזון) עלתה בנובמבר ל־2% — שיא של ארבע שנים, שמאמת את תחזיתו של הפד לנורמליזציה של מדד המחירים בטווח בינוני. מאידך, הדולר החזק ומחירי הסחורות הנמוכים ממשיכים ללחוץ את המחירים כלפי מטה. נכון לעכשיו, נראה שהפד צודק בהערכתו: כדי שהנפט הזול יפסיק ללחוץ על מדד המחירים, אין צורך בעליית מחירו אלא די בהתייצבותו, גם ברמה נמוכה. הצפי הוא שזה מה שיקרה בשנה החדשה. לכן, להוציא אירוע חיצוני שישבש את המגמות הגלובליות, הצפי הוא שהשנה יחולו בין שתיים לארבע פעימות של העלאות הריבית ב־0.25%.

נוכח צפי זה, מסתמן כי ההשקעות המועדפות הן בחברות עם מאזנים בריאים, שלא ייפגעו מעליית עלויות המימון, וכמו כן בחברות מוטות מכירות בתוך ארה"ב ולא בחו"ל, החשופות פחות לדולר החזק. חברות האנרגיה ימשיכו לסבול ממחיר הנפט הנמוך, מה שייתן עוד כוח לסקטורים המשרתים את הצרכן.

השוק האמריקאי כולו מכיל גורמים רבים שעשויים להשפיע בכיוונים מנוגדים, ולפיכך רמת אי־הוודאות עולה. מחד, החוזק הכלכלי יתמוך ברווחים ובמכפיל הרווח העתידי, שהוא אמנם גבוה אך לא באופן חריג ומאפשר עוד שנה של עליות — אם אלה ימצאו תמיכה בנתונים בסיסיים. מאידך, הכסף בחינם נגמר והתחזקות הדולר פוגעת בחברות הגדולות, שעשויות למצוא נחמה בהתייצבות מחירי הסחורות והשווקים המתפתחים. אי־הוודאות צפויה להתגבר ב־2016 בהיותה שנת בחירות.

נראה כי 2016 תהיה תנודתית, אך בהיעדר אירוע דרמטי, היא צפויה להסתיים ללא רווח או הפסד גדולים. השוק השורי ארוך הטווח שהתחיל ב־2009 יימשך גם השנה, ומשקלן הרצוי של המניות בארה"ב הוא ניטרלי - משקל חסר.

השווקים המתפתחים: המדיניות עושה את ההבדל

השנה שזה עתה נגמרה תירשם בהיסטוריה כאחת המאכזבות עבור הכלכלות במדינות המתפתחות. העובדה כי ההאטה נעוצה בראש ובראשונה בגורמים מבניים אינה מאפשרת צפי לחזרת הצמיחה המהירה של שנות האלפיים. המשך התחזקות הדולר — או היחלשות המטבעות המקומיים מולו - לא תורם לתחזית חיובית. אך ההשפעה החיובית של השיפור במדינות המתועשות עשויה לסייע לשווקים המתפתחים, אם דרך הביקושים ואם דרך ההשקעות.

מחיר הנפט הנמוך מתפרש בקרב המשקיעים כסימן לחולשת הכלכלה הגלובלית ומבריח אותם מהסיכון. כך נוצר סוג של עונש קולקטיבי לשווקים המתפתחים. התייצבות מחירי הסחורות הצפויה השנה, גם אם במידה מועטה, עשויה לסייע בייצוב השווקים המתפתחים. כלומר, תחזית הבסיס עבור השווקים המתפתחים כגוש אינה אופטימית, אך אין צפי להחמרת המצב.

בתוך השווקים המתפתחים צפוי שוני ניכר. זה אינו נעוץ בהכרח בהבדלים בין אזורים גיאוגרפיים, אלא בהבדלי המבנה הכלכלי והמדיניות. כך, בעוד יצואניות סחורות גדולות כמו רוסיה וברזיל איבדו מקסמן מבחינת המשקיעים, הכלכלות המגוונות יותר, המציגות ניהול כלכלי טוב יותר - כמו וייטנאם, הודו ומקסיקו - סיפקו הפתעות חיוביות ב־2015 ועשויות לעשות זאת שוב.

הקשר ההדוק של אזור אמריקה הלטינית למחירי הסחורות גורע מהאטרקטיביות שלו. מדינות מזרח אירופה צפויות ליהנות מהשיפור הכלכלי במערב היבשת. אולם, מדדי המניות האזוריים מקנים משקל גבוה לנכסים הרוסיים, שלוקים בתנודתיות גבוהה מאוד ושביצועיהם הטובים מנוטרלים בחישוב דולרי עקב היחלשות המטבע שצפויה גם ב־2016.

התחזית החיובית ביותר היא לגבי מדינות אסיה, שכיבואניות הסחורות נהנות ממחירים נמוכים. נוסף על כך הן מציעות פוטנציאל צמיחה גבוה ונתוני בסיס טובים, בהם יתרון דמוגרפי. עם זאת, הן חשופות לסין יותר מאזורים אחרים בשל קשרי סחר הדוקים. כמו כן, כל השווקים המתפתחים עלולים להיפגע מהעלאות הריבית של הפד נוכח הרעת הסנטימנט. הפגיעה תהיה קשה יותר במדינות עם חובות גבוהים או שער חליפין מנוהל (שבהן המדינה פועלת להכתבת שער החליפין באמצעות מדיניות).

השורה התחתונה:

מבין השווקים המתפתחים התחזית החיובית ביותר היא למדינות אסיה, שנהנות ממחירי הסחורות הנמוכים. מנגד, חשיפתן לסין מהווה גורם סיכון

תגובה אחת לכתיבת תגובה