צילום: שאטרסטוק

צילום: שאטרסטוק

חסוכי מרפא

חוסר היכולת של צעירים לחסוך הוא בעיה שעולה להם בעתידם. סטארט־אפ חדש מספק להם דרך לחסוך בלי להחליט שזה חשוב. למען האמת, הוא מאפשר לחסוך בלי לעשות דבר

המילניאלס, ילידי המחצית השנייה של שנות השמונים ואילך, שמכונים גם דור Y, נדפקו פעמיים. לא רק שהם סובלים מהמכשולים הפסיכולוגיים האלה כמו כולנו, הם גם נולדו לתקופה של שינוי מבני עמוק בכלכלה, שמקשה עליהם אובייקטיבית. הם עובדים יותר, משתכרים פחות ולא נהנים מביטחון תעסוקתי, כך שהם מתקשים לממן את האלמנטים שמרכיבים את חיי מעמד הביניים כמו בית, רכב ופנסיה, שגם התייקרו מאוד. הנתונים מדכאים למדי: לפי Money Under 30, חברה שמתמחה כבר עשור בניתוח המאפיינים הכלכליים של הדור הזה, רבע מהם מובטלים ועוד רבע עובדים בכמה עבודות כדי להסתדר. מחצית מאלה שכן עובדים מרוויחים מעט בקנה מידה אמריקאי, פחות מ־25 אלף דולר לשנה, ועוד רובצים עליהם חובות כבדים, בעיקר הלוואות לימודים. התוצאה הבלתי נמנעת היא שלא רק שבעשור השלישי לחייהם הם תלויים בהוריהם ונטולי עצמאות כלכלית, הם גם לא מסוגלים לחסוך לעתיד טוב יותר. מחקר של חברת דירוג האשראי מודי'ס הגיע למסקנה הפסימית ששיעור החיסכון של הדור הזה הוא 1.8%–. שלילי. כלומר הם שורפים יותר משהם מכניסים, ורק מגדילים את חובותיהם. בזמן שלרוב האנשים יש קושי פסיכולוגי לחסוך, למילניאלס גם אין מאיפה.

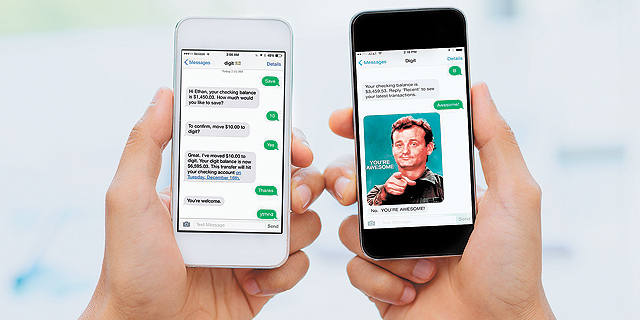

לאין־מוצא המסחרר הזה נכנס digit, סטארט־אפ חכם ופשוט, שמטרתו לגרום לצעירים האלה לחסוך כסף בלי לחשוב על זה ובלי להתאמץ. הטכנולוגיה עוזרת להם להתגבר גם על הקושי הפסיכולוגי וגם על המציאות המספרית בחשבון הבנק. זה עובד כך: אחרי שנרשמים לשירות של דיג'יט, האלגוריתם שלו מקבל גישה לחשבון הבנק של הלקוח ולומד את הרגלי הקניות והבזבוזים שלו, למשל מתי צפויים חשבונות, ובאיזה סכום, ומתי ייכנס כסף וכמה. מדי כמה ימים הוא מחפש סכומים קטנים, בדרך כלל 5–50 דולר, שאפשר להעביר לחשבון חיסכון בלי שהם יחסרו לבעליהם ובלי להכניס אותו למינוס. זו התחייבות שלהם: בלי אוברדראפט, ואם במקרה זה יקרה, דיג'יט תישא בכל העלויות.

חשבון החיסכון מתנהל על ידי דיג'יט והוא שקוף וזמין ללקוח בכל עת. אם הוא רוצה למשוך ממנו כסף הוא שולח הודעת טקסט, ולמחרת יופיע הסכום בחשבון הבנק שלו. דיג'יט מנהל את החסכונות בבנקים מסחריים, לדבריו עם אבטחת מידע וביטוח פיקדונות. הכסף צובר ריבית, שדיג'יט לא יכול לשלם ללקוחותיו מפני שאינו בנק. חלקו נותר בחברה, וחלקו מגולגל ללקוחות כתוכנית בונוסים שבה מקבלים 5 סנט על כל 100 דולר שנשארים בחיסכון יותר משלושה חודשים.

הכל התחיל בכספי הבר מצווה

בשירות של דיג'יט יש כל מה שמילניאלס מחפשים: הם לא אוהבים בנקים, ודיג'יט ניצב בינם לבין הבנק; הם לא אוהבים לעבוד קשה, אז דיג'יט מתאמץ במקומם; הם לא מסוגלים לדמיין את עתידם ולחסוך לקראתו, ודיג'יט עושה זאת למענם; והכל נעשה בשפת האם הטכנולוגית שלהם, באמצעות הודעות טקסט, ובלי להתלכלך בשיחות טלפון וטפסים.

וזה עובד. בשלב הפיילוט, שהסתיים בסוף 2014, הצליח דיג'יט לחסוך ללקוחותיו יותר מ־600 אלף דולר, בערך 5.5% מההכנסה החודשית שלהם. השירות, שניתן כרגע רק בארצות הברית, הושק בפברואר 2015, ומאז גייס דיג'יט יותר מ־85 אלף לקוחות, שחסכו יחד כ־50 מיליון דולר. גילם הממוצע של הלקוחות: 27.

הבחור שמאחורי דיג'יט, מילניאל בעצמו, הוא אית'ן בלוך (Bloch) בן ה־31. יש לו אובססיה לניהול כספים מאז השקיע את כספי הבר־מצווה שלו בבורסה. "בגיל 15 ראיתי את ההון שלי משלש את עצמו ואז מתאפס, הודות לבועת האינטרנט והטלקום", הוא כתב בבלוג שלו. "ההתנסות הזו הוציאה אותי למסע חיפושים אחרי האמת שבבסיס העולם הפיננסי". הוא למד תואר ראשון במימון, עבד בעולם הפיננסי ועבר בהדרגה לעולם הטכנולוגי. סטארט־אפ שהקים והתמחה בשיווק ברשתות חברתיות נרכש בתוך שנים אחדות ב־4.5 מיליון דולר, ואז נרכש שוב, עם בעליו החדשים, ב־425 מיליון דולר. בשלב זה פרש ממנו בלוך והחל לחפש דרכים לעזור לאנשים לקבל החלטות פיננסיות טובות.

"כשאני מסתכל מסביב אני רואה אנשים, כולל אותי, שאינם יעילים ואינם רציונליים כשזה מגיע להחלטות שקשורות בכסף", הוא מסביר. "בהתחלה חשבתי שהבעיה היתה שהמידע לא מגיע ארוז כמו שצריך לקהל הרחב. בהמשך ראיתי שהבעיה היא הציפייה שלאנשים יהיה אכפת. לא כולם חנונים כמוני, ולא כולם צריכים להיות חנונים כדי להגיע ליציבות פיננסית". בנובמבר 2012 הוא הקים את דיג'יט כדי ש"ההחלטות הפיננסיות המורכבות בחייכם יהיו אוטומטיות, אינטואיטיביות ואינטליגנטיות".

לחסוך זה הכי אחי

אם לשפוט מעשרות העדויות שמופיעות באתר דיג'יט, בלוך מצליח. בעיצוב מדליק, האתר מציג חבר'ה צעירים ומעניינים (אם כי יש גם כמה מבוגרים יותר) שבזכותו חוסכים בכיף. באתר הם מתראיינים ומספרים כמה חסכו, עונים לשאלות מגניבות כמו מה החפץ הכי מוזר בבית שלהם, ומשיבים גם לשאלה שאי אפשר להפסיד בה: האם דיג'יט שינה את התנהגותם הכלכלית. אם התשובה שלילית — מעולה. המטרה של דיג'יט היא שאנשים יחסכו בלי להרגיש. אם התשובה חיובית — גם מעולה. על הדרך גרמנו לכם לשפר את ההרגלים שלכם. בונוס.

קייסי מק'קליסטר בן ה־24, לדוגמה, הוא צלם, שבחמישה חודשים בדיג'יט חסך 1,582.60 דולר. כעת הוא מודע יותר לכך שכסף שהוא מוציא זה כסף שדיג'יט לא חוסך לו. הוא נורא אוהב להיכנס לדיג'יט לראות את החיסכון שלו גדל, ומתכנן להשתמש בכסף לקנות טבעת אירוסין לחברתו. אלקסיס אוהניאן בן ה־32 הוא לקוח מפתיע, אחד מצמד מייסדי Reddit, שנמכרה לפני 10 שנים למו"ל הענקי קונדה־נאסט בסכום שלא פורסם אך בוודאי מילא היטב את חשבון הבנק שלו. אז מה הוא מחפש בדיג'יט? הוא משקיע בחברה, וגם לקוח מרוצה. "מעולם לא התקשיתי להבין את חשיבות החיסכון, אבל שנאתי להתעסק בזה באופן קבוע. לשמחתי, הרובוטים האמינים של דיג'יט עושים את זה עבורי", הוא מסביר באתר.

אבל לצד ההתפעלות מהתוצאות, יש כאלה שתוהים אם נכון להנציח את הבורות והעצלות של הדור הנוכחי, וסבורים שהשאלה היא מה עושים המילניאלס עם החסכונות שלהם. "אני חושב שזו דרך נהדרת לגרום לחבר'ה הצעירים לחסוך, אבל מה שמטריד אותי זה איך הם מבזבזים את החיסכון", אומר ג'ון מאק, לשעבר מנכ"ל מורגן סטנלי. "את זה צריך לשנות".

9 תגובות לכתיבת תגובה