צילום: אוראל כהן

צילום: אוראל כהן

אסור לסלינגר להיכנע ללחץ

הרפורמה אמורה לשנות את ביטוחי הבריאות שמאפשרים לבחור רופא מנתח באופן פרטי תמורת תשלום, כך שהם יהפכו להיות דומים יותר לביטוח רכב. במקום לקנות ביטוח לכל החיים, הביטוח מהסוג החדש יהיה כזה שיתחדש אחת לשנתיים

השינוי הזה אמור להוזיל מאוד את מחירי הביטוח, לפחות בטווח הקצר, וגם לגרום לציבור להתמקח יותר על מחיר הביטוח, כפי שהוא עושה על מחירי ביטוח רכב. זאת מתוך תפיסה שאם הציבור ירכוש את המוצר הזה שוב ושוב כל כמה שנים, הוא יהיה מודע יותר למה שהוא קונה וכמה שהוא משלם על זה. זאת בניגוד למצב כיום שבו הציבור רוכש את הביטוח פעם אחת ו״שוכח״ מזה עד שהוא צריך להפעיל אותו.

כישלון צפוי של הרפורמה

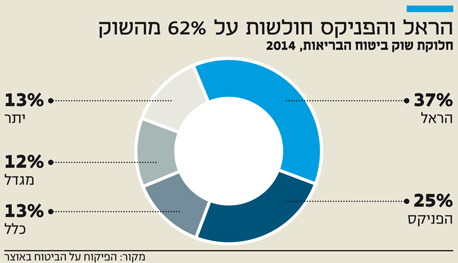

הראל היא החברה המובילה בתחום ביטוחי הבריאות (עם נתח שוק של 37% נכון לסוף 2014) והפניקס היא החברה השניה בגודלה (עם נתח שוק של 25% נכון לסוף 2014). אם שתי החברות האלה מגישות למפקחת ביטוחים חדשים שהמחיר שלהם אמנם נמוך יותר מזה של הביטוחים הקיימים כיום, אבל לא מספיק לדעת המפקחת על הביטוח, הדבר הזה יהווה כישלון צפוי של הרפורמה.

זאת משתי סיבות. ראשית, כי לפסיכולוגיה יש חשיבות. אם המפקחת תוותר לשתי החברות המובילות ותאשר להן ביטוחים בהוזלה מינורית, החברות האחרות בשוק יבינו את המסר ובעתיד יפעלו בהתאם ויישרו מחירים כלפי מעלה. ושנית, הרפורמה בנויה כך שחברות הביטוח יוכלו לייקר את מחירי הביטוחים עד 20% בכל שנתיים. אם המחיר ההתחלתי שלהן עם השקת הרפורמה לא יהיה נמוך מספיק, ההתייקרות הצפויה הזו בשנים הבאות תהפוך את הרפורמה הזו לחצי מיותרת.

לכן, נקודת הזמן הנוכחית היא קריטית. המפקחת יודעת שהיא לא יכולה לוותר, אחרי הכל מדובר ברפורמת דגל. שתי החברות המובילות, מנגד, יודעות שהכוח אצלן. זה נכון שבעיקרון גופים לא רבים עם הרגולטור שלהם, אבל פה מדובר בעניין קצת אחר. כי אם המפקחת לא תגיע איתן להסכמה, ובפברואר שתי החברות הגדולות לא יוכלו למכור ביטוחים חדשים, ויוכלו להאשים את משרד האוצר ולגרום להתמרמרות של הציבור, לא בטוח עד כמה המפקחת על הביטוח תצליח לעמוד בלחץ.

להפחיד את הציבור

בינתיים, חברות הביטוח וסוכני הביטוח מנצלים את הימים הספורים שנשארו עד לכניסת הרפורמה לתוקף בשביל להפחיד את הציבור ולמכור לו ביטוחי בריאות יקרים מדי, משום שהם יודעים שמי שקונה ביטוח בריאות לא ימהר להמיר אותו בעתיד לביטוח זול יותר. ככה זה עם אנשים כשמפחידים אותם, הם נוטים להאמין לזה.

5 תגובות לכתיבת תגובה