צילום: רון קדמי

צילום: רון קדמי

השורה התחתונה

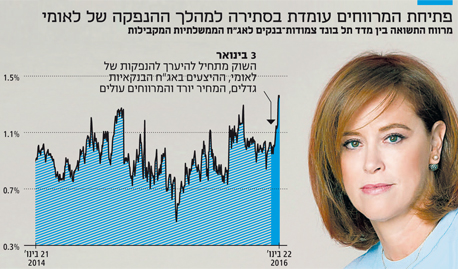

הנפקת הקוקו של לאומי פגעה במדד האג"ח הבנקאיות ויצרה הזדמנות למשקיעים

המשקיעים מכרו מהסדרות הקיימות כדי להשיג תשואה גבוהה יותר בהנפקה, והגדלת ההיצע הובילה לירידת מחירים

הראלי העולמי בסוף השבוע הצליח להפיח תקווה בקרב המשקיעים שחוו את אחת מפתיחות השנה השליליות שידענו. שלושת השבועות הראשונים והשליליים של השנה לא פסחו גם על האפיק הקונצרני אשר נדבק במגמה, ונראה שכשהציבור מוכר, מרווחי התשואה נפתחים גם כשהריבית במשק אפסית לאורך זמן. להערכתנו, בזמן פחד משקיעים רבים מתקשים להרגיש את טעמה של סוכריית הריבית הנמוכה שמספק בנק ישראל, זאת היות שהיא מהולה בנפט שמציף לפתע את העולם. אלא שמבחינה כלכלית, מיחזור החוב הנוח בשנים האחרונות, הגידול בהכנסה הפנויה של הציבור והריבית האפסית, שצפויה להישאר כזו לאורך זמן, אמורים לתמוך באפיק הקונצרני ככל שהפחד יירגע.

ההודעה של מריו דראגי ביום חמישי שעבר על כך שהבנק האירופי המרכזי שהוא עומד בראשו עשוי להשתמש בכלים מוניטריים מרחיבים נוספים כבר בחודש מרץ, יכולה להוות טריגר שיעזור למשקיעים להתמקד בצדדים החיוביים של הנפט הזול.

מניתוח ביצועי מדד הדגל הקונצרני — תל בונד־60 — שירד בכ־1.6% מתחילה השנה ועד לתיקון שהחל בסוף השבוע בשווקים, עולה כי למרות הירידה החדה יחסית, מרווחי התשואה נפתחו במתינות. הסיבה העיקרית לירידת המחירים החדה יחסית אינה לחץ של הציבור שמוכר באגרסיביות ללא הבחנה, אלא דווקא הירידה באג"ח הממשלתיות המקבילות. האג"ח הממשלתיות צמודות המדד במח"מ של 5–4 שנים ירדו בכ־0.8% מתחילת השנה, והן מסבירות כ־50% מירידת המחירים בתל בונד־60.

חולשה באפיק הממשלתי

מעבר לחולשה באפיק הממשלתי צמוד המדד, התרחשו כמה "סיפורים" נקודתיים שהיו אמורים לגרור פתיחת מרווחים, גם בשוק רגוע יחסית. כך, למשל, בנק לאומיהנפיק סכום ענק של כ־4.5 מיליארד שקל בשתי סדרות אג"ח, אחת הרחבה של סדרה קיימת והשנייה חדשה מסוג קוקו. לקראת ההנפקה מכרו המשקיעים את הסדרות הקיימות כדי לנסות להשיג תשואה גבוהה יותר בהנפקה עצמה. מעבר לכך, הגידול בהיצע, ודאי בתקופה של פדיונות בקרנות הנאמנות, הוביל לירידת מחירים ולעליית תשואות בכלל האג"ח הבנקאיות.

לבד מהבנקים, נפגעו חברות כמו אדמה, גזית גלוב, נורסטאר וקבוצת דלק, כל אחת מסיבותיה. אדמה הושפעה משילוב של ירידת מחירי הסחורות, האטה בסין ומח"מ ארוך מאוד של כתשע שנים; גזית גלוב הושפעה מירידה בשווי הנכסים, בעיקר כתוצאה מפיחות בשערי המטבעות במדינות עיקריות בפורטפוליו ואפקט ההשקעה הכושלת בקבוצת דורי; דלק נפגעה מהורדת הדירוג ל"זבל" של שותפתה החזקה, נובל אנרג'י, מהלך שעורר חשש לעיכוב בפיתוח מאגר לווייתן.

רוח גבית מדראגי

המסקנה מכך היא שלמרות הפדיונות הגדולים בקרנות הנאמנות, בשוק הקונצרני קיימים קונים שעבורם פתיחת המרווחים מהווה הזדמנות להצטייד באג"ח איכותיות במחירים אטרקטיביים יחסית. הוכחה נוספת לכך היא ההתנהגות המתונה של מדד תל בונד־שקלי אשר ירד מתחילת השנה בכ־0.4% בלבד. להערכתנו, הגופים הפנסיוניים המגייסים בכל חודש כ־3 מיליארד שקל, "בונים" על הפדיונות בקרנות הנאמנות ובכך מווסתים את הירידות באג"ח הקונצרניות.

ומה שמתאים לגופים הפנסיוניים עשוי להתאים גם למשקיעים פרטיים הפועלים לטווח ארוך, זאת בעיקר בשל ההערכות שקיבלו חיזוק מהתבטאויותיו של דראגי לגבי נחישותו לעשות כל מה שצריך כדי לעזור לכלכלה כבר במרץ. במילים אחרות, הריבית באירופה עשויה לרדת עוד, עמוק לרמה השלילית, והדפסות הכסף עשויות לגדול.

מהלך השקעתי טבעי

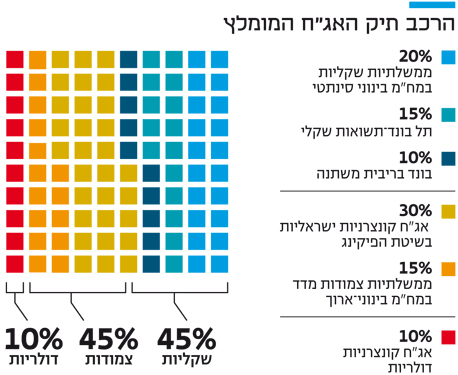

גם בארה"ב המשקיעים מעריכים שהפד לא יצליח להעלות את הריבית ארבע פעמים בשנה הקרובה, והצפי הוא להעלאת ריבית אחת בלבד. בהקשר זה מעניין לעקוב אחר ציפיות המשקיעים להעלאת הריבית שהיתה אמורה להיות הראשונה מתוך ארבע בשנה הקרובה. ואילו אצלנו, העלאת הריבית אפילו לא נמצאת על שולחנה של נגידת בנק ישראל. מכאן, שניצול התשואות הגבוהות יחסית באפיק הקונצרני מהווה מהלך השקעתי טבעי עבור משקיעים בעלי אופק השקעה ארוך יחסית. נציין שהיות שהאפיק הקונצרני התאפיין בביצועים הטרוגניים, קיים יתרון מובהק לבחירת אג"ח באופן דינמי וסלקטיבי.

למשקיעים דפנסיביים אנו מציעים לנצל את הירידות במדד אג"ח צמודות־בנקים, שאיבד כ־1.2% מתחילת השנה תוך שמרווחי התשואה עלו לשיא שנתי חדש של כ־140 נקודות בסיס מעבר לתשואה הממשלתית המקבילה. פתיחת המרווחים באג"ח הבנקאיות עומדת בסתירה למהלכים האחרונים שמבצעים הבנקים ואשר אמורים לחזק את האג"ח הקיימות בבורסה. כך למשל, הנפקת אג"ח הקוקו שמוחקות את החוב הספציפי כשהבנק נכנס למצוקה. זאת במיוחד נוכח ציפיות האינפלציה הנמוכות, אפילו ביחס למשבר של 2008, ונטייתן ארוכת הטווח של האג"ח הבנקאיות להעניק תוספת תשואה על האג"ח הממשלתיות בסטיית תקן נמוכה יחסית.

השורה התחתונה: למשקיעים דפנסיביים כדאי לנצל את הירידות במדד אג"ח צמודות־בנקים, תוך שמרווחי התשואה עלו לשיא שנתי של כ־140 נ"ב על הממשלתית המקבילה

תגובה אחת לכתיבת תגובה