צילום: אוראל כהן

צילום: אוראל כהן

החגיגה הסתיימה

בשנים האחרונות חברות הנדל"ן המניב ניצלו את הריבית הנמוכה כדי לגלגל חובות, ובנו לעצמן בועת זהב מנותקת שהציפה אותן למעלה. עכשיו הלחץ של השוכרים בגלל ההאטה במשק, יחד עם ההיצף בשוק המשרדים, מתחילים לסדוק את קירות הבועה - ובחברות הנדל"ן נערכים לחורף קשה

"החגיגה נגמרה", מעריך אדר עציוני, לשעבר אנליסט הנדל"ן של בית ההשקעות אקסלנס וכיום יועץ עצמאי לחברות נדל"ן. "חברות הנדל"ן המניב נסחרות היום לפי שוויין ההוגן, ואולי אפילו מעט מעבר לו". החברות, מסביר עציוני, התגוננו מההאטה במשק באמצעות ניצול הריביות הנמוכות לגלגול חובות — אבל המגן הזה מיצה את עצמו, וההאטה מתחילה לחלחל גם לדו”חות שלהן. "את האפסייד, השיפור שצפוי בעלויות המימון של החברות, שוק ההון כבר מגלם — אבל מה שלא בא לידי ביטוי הוא ההרעה הפוטנציאלית: יש הרבה שוכרים שהפעילות הקמעונאית שלהם מראה בעיות, והם לוחצים על בעלי הנכסים לעצור את עליית שכר הדירה ולהפחית מחירים. להערכתי, עברנו את השיא בעליית שכר הדירה".

הסיכון בתרחיש של ירידת בשווי חברות הנדל"ן המניב הוא שהתפתחות כזו תשפיע כמעט על כל אדם בישראל, גם אם אינו מושקע בנדל"ן — דרך החיסכון ארוך הטווח של הציבור: קרנות הפנסיה וקופות הגמל מחזיקות באג"ח של 15 חברות הנדל"ן המניב בהיקף של יותר מ־35 מיליארד שקל, ובמניות של החברות הללו בכ־7.5 מיליארד שקל; כלומר, הציבור הישראלי חשוף לחברות הנדל"ן המניב הגדולות בהיקף של כ־45 מיליארד שקל.

הנסיקה

כשהריבית ירדה, גלגלו חובות

להבנת העתיד הצפוי לחברות הנדל"ן המניב חשוב להכיר את ההיסטוריה שלהן: החגיגה במניות הענף התחילה באוקטובר 2011, כשבנק ישראל החל להוריד את הריבית בניסיון להיאבק בחולשת הדולר אל מול השקל ובאינפלציה הנמוכה. כך ירדה הריבית מ־3.25% באוקטובר 2011 עד לשפל של 0.1% במרץ 2015.

חברות הנדל"ן המניב ניצלו את המצב כדי להחליף מצבת חובות ישנה ויקרה בחדשה וזולה, וכך חסכו עשרות מיליוני שקלים בהוצאות מימון. קבוצת עזריאלי, למשל, גייסה ב־2015 חוב של 1.3 מיליארד שקל בריבית צמודה של 0.65%, שהחליפה מצבת חובות ישנה בריבית ממוצעת של 3.1%. עלות החוב הממוצעת שלה ירדה ל־2.4%, מה שהניב חיסכון של 10 מיליון שקל בהוצאות המימון בתשעת החודשים הראשונים של 2015 — ירידה של 10%.

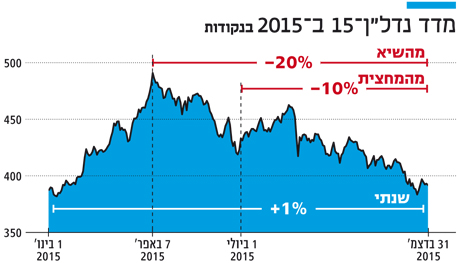

עזריאלי אינה היחידה: כל חברות הנדל"ן המניב נהנו מהחיסכון בעלויות המימון. הדבר התבטא היטב במדד נדל"ן־15, שב־2012 עלה ב־14.1%, וב־2013 זינק ב־26%. המגמה הזו התמתנה ב־2014, עם עלייה של 5% בלבד, כיוון שבאותה תקופה נשמעו קולות בשוק שדיברו על עליית ריבית — אבל המשך התחזקות השקל אל מול הדולר, כמה חודשים אחר כך, הביא לירידת ריבית נוספת באוגוסט 2014. המשקיעים ראו כי טוב והמשיכו בחגיגה, והפעם בגדול: נוכח ההבנה שהריבית לא תעלה בטווח הקרוב, הגופים המוסדיים נכנסו בחוזקה למניות הנדל"ן המניב בתחילת 2015. התגובה בשוק היתה זריזה: בחודשיים הראשונים של 2015 כל מניות הנדל"ן המניב רשמו עליות שערים דו־ספרתיות. החלטת הריבית למרץ 2015 הוסיפה עוד שמן למדורה, ובפעם הראשונה בהיסטוריה הריבית בישראל הגיעה לשפל של 0.1%. מדד נדל"ן־15 הגיע בסוף חודש מרץ לעלייה של 24% מתחילת השנה — כמעט כל התשואה שעשה בשנת השיא 2013.

מאז ועד ספטמבר, מניות הנדל"ן המניב נסחרו בתנודתיות עם נטייה לירידות; בספטמבר הן שבו להיסחר בירידה עם שובם של קולות שצפו עליית ריבית בארצות הברית, שעלולה לחלחל גם לישראל. באמצע ספטמבר התרחיש הזה התממש, כשהריבית בארצות הברית עלתה ל־0.25%–0.5% לראשונה זה עשור. העלאה זו, וההערכות שלפיהן הריבית תעמוד על 1.4% עד סוף 2016, תדלקה עוד יותר את הירידה במניות הנדל"ן המניב: נדל"ן־15, שנראה בתחילת השנה כמדד המבטיח ביותר, מחק כמעט את כל העליות מתחילת השנה וסיים אותה בעלייה של 1%. אחרי הירידות האחרונות, חלק ממנהלי ההשקעות סבורים כי יש עוד בשר לעלייה במניות הנדל"ן המניב, לנוכח הריבית שעדיין נמצאת ברמה נמוכה. אחרים חושבים כי מדובר בבועה שמיצתה עצמה עד סופה.

ההכנסות

השוק מוצף, השוכרים בקשיים

כדי לבחון את האטרקטיביות של חברות הנדל"ן המניב מכאן והלאה, יש לבדוק בנפרד את צד ההכנסות ואת צד ההוצאות. בצד ההכנסות של חברות הנדל"ן מצטיירת תמונה מאוד לא ורודה, שנובעת משני גורמים עיקריים: האטה במשק שמכבידה על השוכרים של חברות הנדל"ן המניב, והצפה בשוק המשרדים. תמיר בן־שחר, מבעלי חברת הייעוץ צ'מנסקי בן־שחר שמתמחה בנדל"ן מניב, סבור כי ההיצע בשוק המשרדים גדול מהביקוש: "המטרופולין של תל אביב יכול להכיל תוספת ביקושים של 200 אלף מ"ר, אבל כרגע יש בקנה כ־1.4 מיליון מ"ר שהתחילו לבנות אותם ומשווקים אותם", הוא מסביר.

נקודת חולשה נוספת שמציין בן־שחר היא תופעה שבה החברות מתחילות לרכוש את המשרדים שלהן. "קבוצות רכישה פשוט קונות בנייני משרדים. דיירים שגרו פעם אצל חברות בורסאיות רכשו לעצמם משרדים ומשלמים לעצמם את שכר הדירה. אם הייתי יושב בתל אביב, הייתי קונה את המשרדים לעצמי. למה לשלם למישהו אחר? הראל ויזל עושה את זה. הוא קונה שטחי משרדים, והוא בכלל בתחום האופנה".

בן־שחר טוען שגם בתחום הקניונים ישנו עודף היצע ולחץ לקראת ירידה במחירי השכירויות. "לנו ברור לחלוטין שיש עודף שטחים מסחריים, ולכן צפוי המשך של קיטון בפדיונות, שיביאו בסוף לקיטון גם ברמות דמי השכירות החודשיים עבור הקניונים". לפי סקירה שפרסמה צ'מנסקי בן־שחר, בשנים 2011–2015 נפתחו בישראל לא פחות מ־80 מרכזים מסחריים וקניונים, והמצבה הנוכחית שלהם מגיעה ל־388 בסך הכל. לפי הסקירה, מרבית המרכזים המסחריים לא מצליחים להגדיל את שיעור המבקרים ואת הפדיונות שלהם. הקניונים המבוקשים ביותר במרכז הארץ לא צפויים להיפגע בטווח הקרוב, כיוון שיש להם ביקוש גבוה של שוכרים הרבה מעבר להיצע הקיים — אבל לדעת החברה, קניונים שנמצאים באזורים רחוקים יותר מהמרכז וכאלו שנמצאים בבעלות פרטית, צפויים בהחלט להיפגע.

לכך מתווספים הנתונים המדאיגים שעולים מהדו”חות הכספיים של השוכרות הגדולות של חברות הנדל"ן, ובהן רשת הקמעונאות מגה שקרסה לאחרונה, מגזר הקמעונאות שסובל משנה קשה, ורשתות האופנה הגדולות פוקס, גולף וקסטרו. שלוש האחרונות, למשל, דיווחו על ירידה ברווחים, מנהליהן הודו כי השנה לא יוכלו להמשיך ולפתוח חנויות חדשות ובפוקס אף דיברו על סגירת חלק מהחנויות הקיימות. העובדה הזו מדאיגה עוד יותר נוכח הפער בין התוצאות החלשות של הרשתות הקמעונאיות אל מול התוצאות של חברות הנדל"ן המניב, שממשיכות רבעון אחר רבעון להציג עלייה בהכנסות וברווחים, במה שנראה כמו בועה שהולכת להתפוצץ בכל רגע.

מנהלי חברות הנדל"ן המניב מסבירים כי אין כל סכנה לירידה בדמי השכירות, כיוון שמרבית החוזים עם השוכרים מוגנים מפני ירידה בפדיונות. מבנה השכירות מורכב מאחוז מפדיון החנות או תשלום חודשי קבוע (הגבוה מביניהם). אלא שברגע שהפדיונות ימשיכו להתכווץ, לחברות הנדל"ן לא תהיה ברירה אלא להוריד את דמי השכירות בצורה משמעותית — שתחלחל גם לתוצאות הכספיות שלהן.

לעומתו, אנשי העסקים ממשיכים לשדר אופטימיות מקיר לקיר. איש העסקים אלפרד אקירוב, בעל השליטה בחברת הנדל"ן אלרוב, מסביר כי "על כל חנות שמתפנה, מגיעות עשר", הוא מגיב בביטול. "אצלי בקניון אין חנויות ריקות ואין בעיה של ביקוש. ככה זה גם אצל עזריאלי, גזית ומליסרון. הרשתות הישראליות אולי מפסידות, אבל יש הרבה רשתות שבאות מחו"ל, ואלו דווקא מאוד רווחיות. יש זארה וחברות נוספות בלי סוף שמשפיעות לחיוב".

ומה לגבי שוק המשרדים?

"חברות נדל"ן מניב מחזיקות נכסים לטווח ארוך. קח למשל את אמות, שמחפשת דיירים למגדל אמות פלטינום: אין לה בעיה, כי גם אם הם ישכירו 10% מהבניין הם יחזירו את הריבית עליו. אחרי כמה שנים הם כבר ימצאו שוכרים. מעבר לכך, לכל מי שבונה — יש דיירים; היום הבנקים לא נותנים כסף אם אין לך דייר. השוק מתפתח, ההייטק מתפתח, אנשים צריכים משרדים".

לאופטימיות הזו שותף גם דרור גד, יו"ר קרן ריט 1. "מה שמשפיע זה לא רק כמות המטרים העודפת ושיעור הריבית, אלא מצב הכלכלה — ואם הכלכלה הישראלית תמשיך לצמוח כמו בשנים האחרונות, אז גם אם יהיה היצע גדול של משרדים, השפעתו על חברות הנדל"ן תהיה מינורית", אומר גד בביטחון. "נכון שבבלגיה ובהולנד שיעור התפוסה במשרדים נמוך, אבל שם הכלכלה לא צומחת והבנייה מרובה. אני לא רואה תרחיש שבו נגיע למצבן, אלא אם נעמוד על אפס צמיחה לאורך שנים. ובכל מקרה, גם אם תהיה צמיחה שלילית, זה ילווה כנראה בריבית יורדת, וזה יעזור לחברות הנדל"ן המניב לחצות את התקופה הזו".

איש העסקים נתן חץ, הבעלים של חברת אלוני חץ, סיפר ל"מגזין כלכליסט" לפני כחודש כי "כבר שנתיים מספרים לנו ששוק המשרדים במצב גרוע, בינתיים בכל תל אביב לא תמצאו יותר מ־100 מ"ר פנויים. המחירים אולי הפסיקו לעלות, אך התייצבו על רמה סבירה לגמרי". יובל בורנשטיין, מנכ"ל עזריאלי, ציין באותה הזדמנות כי למרות ההאטה במשק, "העומס על השוכרים לא גדל. יש כאלו שמצליחים יותר, ויש פחות".

נתון המפתח

תשואת ה־FFO צונחת

אך האמירות האופטימיות מחד, לא מסתירות את המציאות המתבטאת במספרים הצונחים מנגד: כדי לבחון אם מניות הנדל"ן הן אטרקטיביות להשקעה היום יותר מלפני שנה, בדקנו את תשואת ה־FFO שלהן. ה־Funds From Operations הוא מדד המייצג את הרווח הנקי של החברה, מנוכה מהפחתות חד־פעמיות ושיערוכים שביצעה במהלך השנה. למעשה, הוא מתאר את הכסף נטו שהכניסה חברת הנדל"ן משכירות על הנכסים שלה. תשואת ה־FFO מחושבת על ידי ה־FFO של החברה (מנורמל לשנה, בהתבסס על התוצאות של שלושת הרבעונים הראשונים של 2015), מחולק בשווי השוק החברה.

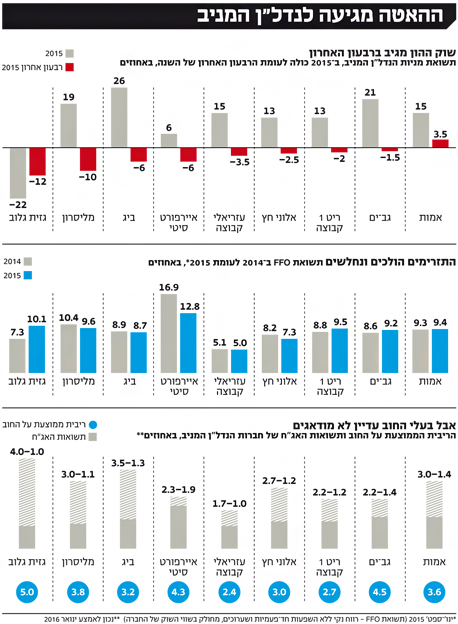

מבדיקה שערכנו עולה כי תשואות ה־FFO של רוב חברות הנדל"ן נמצאות ברמה נמוכה מזו שבה עמדו ב־2014. כלומר ההשקעה בהן היום היא פחות אטרקטיבית. כך למשל, תשואת ה־FFO של מליסרון ירדה מ־10.4% ב־2014 לרמה נוכחית של 9.6%; תשואת ה־FFO של עזריאלי ירדה מ־5.1% לרמה של 5%; וזו של אלוני חץ ירדה מ־8.2% ל־7.3%. מי שכן רשמו עלייה בתשואת ה־FFO היו גזית גלוב (עלייה מ־7.3% ל־10.1%), שמנייתה התרסקה ב־2015 ב־20% עקב חולשה במדינות הנפט שבהן היא פועלת; וגב־ים (עלייה מ־8.6% ל־9.2%), שפועלת בעיקר באזור הרצליה המבוקש ומפעילה גם פעילות ייזום מצליחה.

"מעבר לשחיקה במצבם של השוכרים, חברות הנדל"ן המניב מושפעות גם מהתחרות שגדלה", מסביר עציוני. "באר שבע, חיפה והקריות צריכות להמציא עצמן מחדש. ביג באר שבע השקיעו יותר מ־20 מיליון שקל כדי למשוך לקוחות; זו תוצאה של תחרות. החברות לא מראות את זה בדו”חות שלהן, אבל יש הרבה בלופים שהן עושות כדי להסתיר את זה — למשל, 'אני לא אתן לך הנחה בשכר הדירה, אבל אשפץ לך את החנות'. זה קורה לא מעט בתקופה האחרונה, וזה מבשר על שינוי מגמה.

"פרמטר נוסף הוא האינפלציה. עלייה במדד המחירים היא כמו טייס אוטומטי עבור שכר הדירה של חברות הנדל"ן. כל עוד האינפלציה היא חיובית, החברות נהנו מעלייה טבעית בשכר הדירה. אלא שהיום האינפלציה היא שלילית, ואין גידול בחוזים שצמודים למדד — וכיוון שיותר מ־95% מהחוזים של החברות הם צמודי מדד, יש לזה השפעה גדולה".

שי עזר, לשעבר אנליסט הנדל"ן של בית ההשקעות אי.בי.אי והיום מנהל פעילות הנדל"ן של ספרה, קרן הגידור הגדולה ביותר בישראל, חושב שדווקא יש הזדמנות קנייה במניות הנדל"ן המניב. "השוק מתמחר היום פגיעה בהכנסות של חברות הנדל"ן המניב, ולכן מי שלא חושב שתהיה פגיעה בהכנסות, ואני ביניהם, כדאי לו לקנות.

"מה שכן, הייתי יותר נזהר בבחירת החברות שלי היום מאשר בעבר. צריך להיות בחברה לא ממונפת עם נכסים טובים שהכי פחות תושפע מעליית הריבית, ועם פעילות של ייזום. אפשר למצוא את זה בגב־ים ועזריאלי כי ה־FFO שלהן מושפע גם מייזום ולכן הן בטוחות יותר. גב־ים זו החברה שהתזרים שלה הכי בטוח, כי אין לה נדל"ן מסחרי אלא רק משרדים שנמצאים בהרצליה, שזה אזור טוב. מחברות כמו ריט 1 עם משרדים בתל אביב הייתי חושש יותר, כי שם יש היצע גדול".

ההוצאות

עד כמה תשפיע עליית הריבית?

לעננה בצד ההכנסות מתווסף חוסר ודאות בצד ההוצאות, אך שם התמונה ורודה יותר. חוסר הוודאות מגיע מסביבת הריבית שמתחילה לעלות, ומשפיעה על הוצאות המימון של החברות. הוצאות אלו קריטיות לחברות נדל"ן מניב, שרווחיהן מתבססים על הפער בין השכירות שהן גובות על הנכסים שלהן, לבין הריביות שהן משלמות על החוב שלהן. כלומר, ככל שהריבית תלך ותעלה, תהיה לכך השפעה שלילית על החברות.

אולם, אף שהריבית בארצות הברית עלתה בסוף 2015, ובהנחה שהריבית בישראל תלך בעקבותיה, עדיין לא ראינו השפעה שלילית על עלויות המימון של חברות הנדל"ן המניב — לא כעת, וגם לא בטווח הנראה לעין; שחברות הנדל"ן המניב ניצלו את תקופת הריבית הנמוכה לארגון מחדש של החוב, והאריכו את המח"מ שלו. כלומר, הן קיבעו לעצמן את הריבית האטרקטיבית לשנים ארוכות יותר. היום, אגב, ניתן לראות שחברות הנדל"ן המניב הישראליות משלמות ריבית ממוצעת של 2.5%–5% על החוב שלהן, בעוד הריביות שהן יכולות לגייס היום בשוק ההון או בשוק הפרטי נמוכות מכך.

כלומר, הן עדיין יכולות לגייס חוב זול יותר בשוק ההון ואף להמשיך להקטין את עלויות המימון שלהן.

דבר נוסף שרואים כרגע הוא שהשוק למעשה כבר תמחר את עליית הריבית בארה"ב. נסביר: עלויות המימון של חברות נדל"ן נקבעות על ידי שני מרכיבים: האחד הוא תשואת האג"ח הממשלתית בעלת אותו מח"מ שהחברה רוצה לגייס, והשני הוא פרמיית הסיכון של החברה המגייסת (שנובעת ממיקום הנכסים שלה, שיעור המינוף שלה ואיכות הניהול שלה). כשחברה מגיעה לגייס חוב, הריבית שהיא תצטרך לשלם על החוב הזה תהיה תשואת אג"ח ממשלתיות בעלת אותו מח"מ, בתוספת פרמיית הסיכון שלה.

בהנחה שפרמיית הסיכון לא השתנתה, מה שצפוי להשפיע על חברות הנדל"ן המניב הוא תשואות האג"ח הממשלתיות, ואלו כמובן מושפעות מהריבית במשק.

במקרה הנוכחי של עליית הריבית בארצות הברית, לא חל כל שינוי בתשואת האג"ח — לא בארצות הברית ולא בישראל. להפך, התשואה אפילו ירדה: תשואת אג"ח לעשר שנים של ממשלת ארצות הברית עמדה ערב עליית הריבית שם על 2.3%, והיום היא עומדת על 1.98%. בישראל תשואת האג"ח לעשר שנים עמדה ערב עליית הריבית בארצות הברית על 2.2%, וכעת היא עומדת על 1.98%. כלומר, השוק כבר גילם בתוכו עליית ריבית.

כמובן, שוק האג"ח הממשלתיות מושפע משלל גורמים ואי אפשר לחזות בוודאות כיצד יתנהג, אבל בהתאם להצהרות הבנק הפדרלי ולנגידת בנק ישראל על כך שעליית הריבית תהיה מתונה, אפשר רק להניח שיש עוד לפחות תקופה של שנתיים שבה חברות הנדל"ן ימשיכו ליהנות מהאפקט של הריבית הנמוכה.

3 תגובות לכתיבת תגובה