צילום: אוראל כהן

צילום: אוראל כהן

פסגות והפניקס היכו את המתחרים במסלולים המתמחים במניות

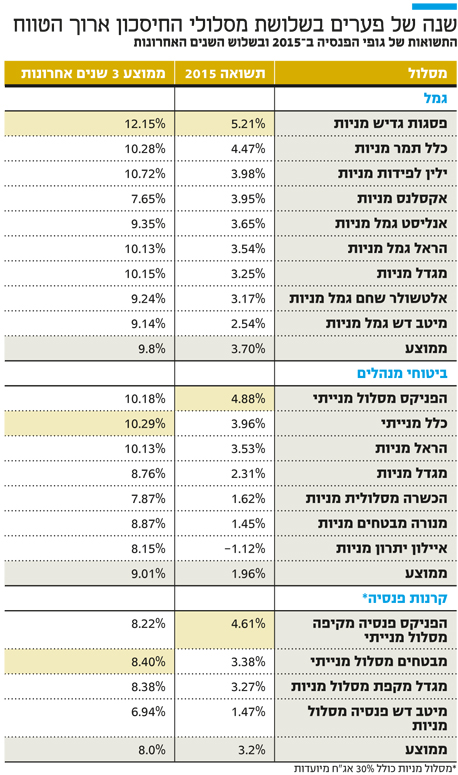

בדיקה של התשואות שהשיגו גופי הפנסיה ב־2015 מספקת הצצה לבחירות שלהם ולאופן שבו הם מנהלים את החשיפה המנייתית של החוסכים — וגם חושפת פערים משמעותיים: מסלול המניות של פסגות רשם ב־2015 תשואה של 5.2%, בעוד מסלול המניות של מיטב דש רשם תשואה של 2.5% בלבד

מתחילת השנה חוסכים חדשים המצטרפים לשוק הפנסיה משויכים באופן אוטומטי למסלול השקעות המותאם לגילם. החשיפה למניות של אלה שטרם מלאו להם 50 תהיה מעתה גדולה משמעותית מהחשיפה בעבר, אז כלל החוסכים היו במסלול כללי עם שיעור מניות זהה ללא קשר לגילם.

"כלכליסט" בדק אם מנהלי ההשקעות של גופי הפנסיה יודעים לנהל את החשיפה המנייתית שלהם, והדרך הטובה ביותר לבצע את הבדיקה הזו היא לבחון את התשואות שהם השיגו במסלולים המתמחים בהשקעה במניות. לצד המסלול הכללי הקיים, שבו יש למנהל ההשקעות שיקול דעת לגבי ההשקעה בכל אפיק ואפיק, במסלולים המתמחים יש התחייבות להשקיע רק באפיק מסוים — למשל מסלול אג"ח קונצרניות, מסלול מניות, מסלול אג"ח ממשלתיות. חוסכים שבוחרים בכך באופן אקטיבי יכולים לבקש לעבור למסלול מתמחה, אם כי לא לכל הגופים יש מסלול מנייתי.

התשואות של המסלולים המנייתיים שופכות אור גם על ביצועי החלק המנייתי במסלולים הכלליים, שכן ניהול ההשקעות של מסלולי המניות מתבצע באופן דומה לניהול החלק המנייתי במסלולים הכלליים, שם שוכב כאמור רוב הכסף. בקופות הגמל, בביטוחי המנהלים ובקרנות הפנסיה החשיפה למניות במסלולים הכלליים עומדת סביב 30%–40% ויש לה השפעה מהותית על התשואה הכוללת של התיק.

חשיפה של 60% לשוקי העולם ו־40% בישראל

בדיקת "כלכליסט" מעלה כי בעוד במסלולים הכלליים התשואות של המתחרים דומות למדי עם פערים קטנים ביניהן, הרי שבמסלול המניות יש פערים גדולים מאוד בין הביצועים של הגופים השונים. כך, למשל, מסלול המניות של חברת הגמל המצטיינת, גדיש פסגות מניות, עשה ב־2015 תשואה של 5.21% לעומת תשואה של 2.54% בלבד שעשתה הקופה המנייתית עם הביצועים החלשים ב־2015, קופת מיטב דש גמל מניות — כלומר פער של 2.67%. בביטוחי המנהלים המצטיינת במסלול המניות, כלל, עשתה תשואה של 3.96% לעומת החלשה, איילון יתרון מניות, שעשתה תשואה שלילית של 1.12%. גם בקרב קרנות הפנסיה — שם מסלול המניות חשוף ל־70% מניות והיתרה לאג"ח מיועדות, המעניקות תשואה מובטחת של 4.86% — יש פערים: המצטיינת, הפניקס פנסיה מניות, השיגה ב־2015 תשואה של 4.61% לעומת מיטב דש פנסיה עם תשואה של 1.47%.

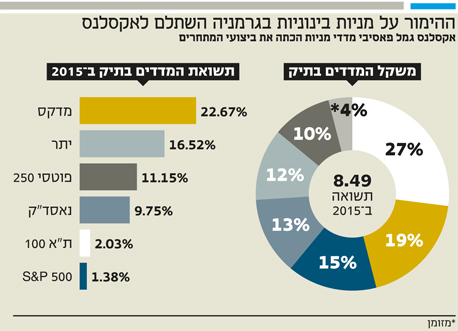

מרבית הגופים המוסדיים מקצים כ־60% מהחשיפה המנייתית שלהם לשוקי העולם ו-40% לשוק הישראלי. אם בוחנים את ביצועי השוק, אפשר לראות כי מדד ת"א־100 הישראלי עשה תשואה של כ־2.03% בשנה שעברה, ואילו מדד MSCI — מדד המניות העולמי — עשה תשואה שלילית של 4%. כלומר, לכאורה "תיק שוק טיפש" 60/40 (חו"ל/ישראל) עשה תשואה שלילית של 1.6%. אך רוב גופי הפנסיה היכו את התיק הטיפש הזה, כאשר ממוצע התשואה במסלולי המניות בקופות הגמל עמד ב־2015 על 3.7%, מסלולי המניות של ביטוחי המנהלים עשו תשואה ממוצעת של 1.96%, ומסלולי המניות בקרנות הפנסיה עשו תשואה ממוצעת של 3.2%. לשם השוואה, המסלולים הכלליים עשו בשנת 2015 תשואה ממוצעת של 2%. מכך ניתן להסיק כי מה שנתן את הטון לטובה בתיקים הכלליים היתה החשיפה המנייתית.

"מניות בישראל ובאירופה רשמו ביצועים עדיפים"

בשיחה עם אמיר גיל, מנהל ההשקעות הראשי של קופות הגמל של בית ההשקעות פסגות, הוא מסביר מה תרם לעודף התשואה באפיק המנייתי של פסגות ב־2015. "היינו מוטים למניות בישראל, באירופה ובמיוחד בגרמניה, שרשמו ביצועים עדיפים על סקטורים גיאוגרפיים אחרים", הוא מסביר את היתרון ברמת פילוח הנכסים. "ברמה הפרטנית מכרנו בזמן את מניית פולקסווגן, לפני הנפילה (מניית יצרנית הרכב הגרמנית התרסקה בספטמבר האחרון לאחר שהתברר כי פיתחה תוכנה מיוחדת שמרמה בבדיקות של רמת זיהום האוויר של הרכב — ר"ב). מעבר לזה, שיחקה לטובתנו העובדה שהיינו חשופים לשוק היפני באמצעות מדד טופיקס, שהוא מדד רחב יותר ממדד נייקי. המדד הזה עשה ב־2015 תשואה של 12.08% לעומת ניקיי שעשה תשואה של 10.97%". עוד הוסיף גיל כי "בישראל היינו חשופים למניות נדל"ן כמו עזריאלי, אלוני חץ וריט 1, ועם המניות הנוספות שתרמו לתיק נמנות פייסבוק, גוגל, צ'יינה מובייל, טבע, פרוטרום ואלביט מערכות".

בעוד פסגות מובילה את הביצועים באפיק המנייתי של הגמל, מי שבולט לרעה הוא מסלול המניות של חברת הגמל של מיטב דש עם תשואה של 2.54% בלבד ב־2015, נמוך מהממוצע בקרב קופות הגמל — 3.7%. לדברי ברק בנסקי, מנהל ההשקעות של קופות הגמל של מיטב דש, ההסבר לתשואות הנמוכות בשנה שעברה טמון בעיקר בירידות שחוו השווקים בדצמבר האחרון: "אנחנו נמצאים בחשיפת יתר משמעותית לשוקי אירופה ויפן, ובדצמבר אירופה נפלה ב־7% ויפן ב־4%, בעוד ארה"ב כמעט לא ירדה". יש לציין כי מיטב דש היא בין הגופים היחידים שמחזיקים במסלול מניות בחשיפה כמעט מלאה לאפיק (99%), בעוד חלק מהמתחרים מחזיקים בחשיפה נמוכה יותר. כך, למשל, פסגות מניות נמצאת בחשיפה של 93% למניות, ומסלול המניות של ילין לפידות נמצא בחשיפה של 78% בלבד למניות.

גם מסלול המניות של אלטשולר שחם לא בלט לטובה ב־2015, עם תשואה שנתית של 3.17%, רק מקום אחד מעל האחרון, מיטב דש. הסיבה לכך מקורה בחשיפה לסחורות, בדגש על ענף האנרגיה, שסבל מירידה חדה במחיר הנפט, וכן בגלל חשיפה למניית פולקסווגן. אלטשולר שחם, אגב, מוביל בשנים האחרונות את תשואות המסלול הכללי, אך מתברר שאת עודף התשואה הוא מביא מניהול החשיפה האג"חית, ופחות מניהול החלק המנייתי.

בקרב ביטוחי המנהלים בולט בראש הטבלה המסלול המנייתי של הפניקס, עם תשואה ב־2015 של 4.88%. הפניקס, ולא במקרה, היא גם המצטיינת בביטוחי המנהלים והפנסיה במסלול הכללי ב־2015. לדברי שי יצחקי, מנהל כספי העמיתים של הפניקס, "התשואה מקורה בעבודת נמלים של בחירת מניות שעשו טוב גם בישראל וגם בחו"ל. היכינו את המדדים באופן משמעותי, וזה בא לידי ביטוי במיוחד במסלול המניות שאינו מדולל בהשקעות אחרות. בחו"ל בחרנו טוב את הסקטורים, תוך שהיינו בחשיפת חסר לסקטורים בעלי אופי מחזורי, כמו הנפט וסחורות, והחזקנו אחזקה עודפת בסקטור הטכנולוגיה, שבלט בתשואות — דוגמת מניה כמו גוגל. בישראל היינו פעילים בזירת מניות היתר, שנתנו תשואה עודפת". מדד ת"א־100 רשם תשואה שנתית של 2% לעומת היתר, שרשם תשואה שנתית של 16.5%. יצחקי הוסיף כי "גם ברמת החשיפה הגיאוגרפית נתנו עדיפות לאירופה על פני ארה"ב והקטנו את החשיפה לסין יחסית בזמן".

הפניקס מובילה את תשואות מסלול המניות גם בין קרנות הפנסיה, עם תשואה שנתית של 4.6%, וגם כאן קרן הפנסיה של מיטב דש בולטת לשלילה עם תשואה של 1.5% בלבד. אלא שבניגוד לקופות הגמל, ההסבר לתשואת החסר במקרה זה היא שמדובר במסלול קטן שמנהל רק עשרות מיליוני שקלים, וקלט סכומי כסף גבוהים יחסית בין החודשים אפריל ליוני — בדיוק כאשר שוקי ההון סבלו מירידות חדות.

בהסתכלות ארוכת טווח ניתן לראות כי בענף הגמל מסלול המניות של פסגות בולט על פני המתחרים עם תשואה שנתית ממוצעת בשלוש השנים האחרונות של 12% לעומת ממוצע של כ־10% במסלולים המנייתיים. מי שבולט לרעה הוא מסלול המניות של אקסלנס עם תשואה ממוצעת שנתית בשלוש שנים של 7.65%. בביטוחי המנהלים המצטיין במסלול מניות בטווח שלוש שנים הוא כלל עם תשואה ממוצעת שנתית של 10.3%, ובפנסיה המצטיין הוא מסלול המניות של מבטחים, עם תשואה שנתית ממוצעת בשלוש שנים של 8.4%.

החוסך הצעיר צריך להיערך לתנודתיות בטווח הקצר

ומה הלאה? שנת 2016 לא ממש חייכה לשוק המניות, עם ירידות חדות בארץ ובחו"ל — תולדה של המשך הירידה במחיר הנפט וחששות מהאטה בצמיחה בסין. בשוק מעריכים כי הירידות החדות נבעו גם מסיבות שמקורן בקיפאון בהכנסות של החברות הגדולות ושחיקה ברווחיותן, שעלולות לאותת על האטה או אף על מיתון בשוקי המערב.

מדד יורוסטוקס, הכולל את המניות הגדולות באירופה, איבד מתחילת השנה כ־8% (בנטרול החשיפה המטבעית), מדד נאסד"ק האמריקאי איבד 8.5% (בנטרול חשיפה מטבעית) והשוק היפני איבד כ־6%, וזאת אף אחרי תיקון מסוים שהתרחש בסוף השבוע, כאשר נגיד הבנק המרכזי של אירופה, מריו דראגי, ניסה לשדר אותות הרגעה לשווקים.

חלק מהאנליסטים ומנהלי ההשקעות בשוק עדיין מעריכים כי שנת 2016 תסתיים בחיוב לשוק המניות. בעוד הציבור הרחב ממהר לפדות את אחזקותיו בקרנות הנאמנות, עם פדיונות עתק של 2.7 מיליארד שקל מתחילת השנה, חלק מהשחקנים המתוחכמים יותר מנצלים את הירידות האחרונות לביצוע רכישות. רק באחרונה התברר כי מנכ"ל חברת תעודות הסל קסם אבנר חדד רכש בשבוע שעבר — בעיצומו של גל הירידות — תעודת סל העוקבת אחר מדד MDAX הגרמני בחצי מיליון שקל.

עם זאת, בשוק אין חולק על כך ש־2016 תהיה שנה תנודתית בשוק המניות. בניגוד לשבע השנים האחרונות, שבמהלכן "כל מטאטא ירה", ומדדי המניות בארץ ובעולם עלו כמעט ללא הרף, 2016 מסתמנת כמאתגרת יותר למנהלי ההשקעות בבחירת סקטורים גיאוגרפיים (ארה"ב, אירופה, יפן וכו'), אפיקים (נדל"ן, טכנולוגיה, פארמה וכו') אך גם בבחירת מניות ספציפיות במטרה לנסות ולייצר תשואה לחוסכים. כך או כך, הפערים בביצועי מסלולי המניות מרמזים על תמונת ניהול הכסף הפנסיוני החדש תחת המסלולים מותאמי הגיל. החוסכים הצעירים צריכים להיערך לחשיפה מנייתית גבוהה משמעותית, שתוביל לתנודתיות גבוהה יותר בטווח הקצר בביצועי החסכונות שלהם.

תשואה שנתית של 8.5% לקופת הגמל המדדית־מנייתית של אקסלנס ב־2015

מסלול המניות האקטיבי של אקסלנס לא בלט לטובה בשלוש השנים האחרונות, בלשון המעטה, כאשר רשם תשואה שנתית ממוצעת של 7.65% בלבד לעומת ממוצע ענפי של 9.8%. בית ההשקעות, שסבל מפדיונות כבדים בכל המסלולים שלו בשנתיים שקדמו ל־2015, ביקש ב־2015 לשנות מומנטום, והקים קופת גמל מבוססת השקעה במדדים, תוך ניצול היותו הבעלים של חברת תעודות הסל קסם.

המהלך התברר כמוצלח, לפחות ב־2015, כאשר קופות הגמל עוקבות המדד של אקסלנס הפגינו ביצועים עודפים על פני המתחרות וזכו בגיוסים של מאות מיליוני שקלים. המסלול עוקב המדד המנייתי של אקסלנס רשם בשנה שעברה תשואה יוצאת דופן של 8.5% — גבוהה פי שניים ויותר מהממוצע של המסלולים המנייתיים, שעמד על 3.7%.

מה ששיחק לטובת אקסלנס היה הבחירה הסקטוריאלית של המסלול, בדגש על חשיפה לשוק הגרמני שלא באמצעות מדד DAX (המקביל למדד ת"א־100), אלא באמצעות מדד MDAX, הכולל מניות בינוניות בשוק הגרמני. MDAX רשם ב־2015 תשואה של 22.67%, בעוד DAX רשם תשואה של כ־10% בלבד. ההחלטה לבחור במדד זה התקבלה על רקע תשואות עודפות שהשיג בשנים האחרונות. כך, למשל, ב־2013 עשה המדד 39% לעומת 26% שעשה מדד DAX, וב־2010 רשם תשואה של 35% לעומת 16% של DAX. אך גם אם אקסלנס היה בוחר ב־DAX, הוא היה מוביל בתשואה השנתית עם 6% בשנת 2015, כך שהאלוקציה (בחירת תעודות הסל בתוך המסלול) היתה טובה.

חשוב להדגיש כי אף שמדובר בקופה מבוססת ניהול פסיבי, השקעה במדדים, עצם הבחירה בתעודות השונות — חשיפה למדד האמריקאי, למדד הבריטי, למדד הגרמני וכו', ובאילו משקולות — מקורו בהחלטת השקעה אקטיבית, ובאותה מידה ניתן היה לבחור באלוקציה שונה. עם זאת, בסביבת אקסלנס מבהירים כי הם הולכים לרוץ עם התיק שנבחר לאורך שנים ולא לבצע בו שינויים משמעותיים.

2 תגובות לכתיבת תגובה