צילום: בלומברג

צילום: בלומברג

ניתוח כלכליסט

פאניקת הדיבידנדים מכה בחברות הסחורות

היכולת להמשיך לשלם דיבידנד גבוה לאחר הצניחה במחירי הסחורות תעיד על מצבן האמיתי — לא כפי שהוא משתקף בבורסה

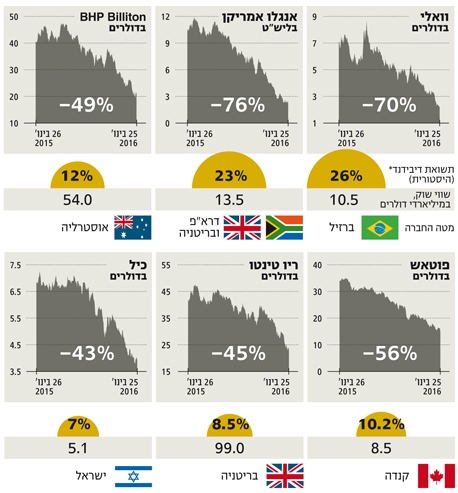

נפילת מחירי הסחורות וההאטה בסין הנחיתו מכה על חברות הכרייה, וגרמו למשקיעים לחשוש כי הן יתקשו לחלק דיבידנדים. הראשונה היתה אנגלו אמריקן, אחת מחברות הכרייה הגדולות בעולם, שדיווחה לפני כחודש וחצי על פיטורי ענק ועצירת הדיבידנד.

כעת העיניים נשואות לפוטאש. על רקע חולשה בשוק האשלג צנחה מניית חברת האשלג הקנדית בשנה אחרונה ב־56%, מה שהקפיץ את תשואת הדיבידנד לרמה של כ־10%. הכוונה היא לתשואת דיבידנד של השנה הקודמת, המחושבת כדיבידנד שחולק בפועל בשנה האחרונה, חלקי מחיר המניה הנוכחי.

שוק האשלג, שנשלט עד לא מכבר בידי שני קרטלים, שווידאו כי העולם לא יוצף באשלג ומחירו יישאר גבוה, סובל בשנתיים האחרונות מירידת מחירים. הירידות הן חלק מגל עולמי של ירידת במחירי הסחורות, ואיתן צניחה במניות חברות הכרייה והמחצבים. מניות חברות הכרייה נחשבות מניות ערך — כינוי למניות של חברות המתמחות בעסקים מסורתיים, רווחיהן יציבים וקצב הצמיחה שלהן איטי אך בטוח. מניות אלה הצטיינו בחלוקת דיבידנדים גבוהה ועקבית.

בשבוע האחרון סגרה פוטאש מכרה אשלג בקנדה, ואנליסטים החלו לבדוק אם היא תוכל להמשיך במסורת הדיבידנד הנדיבה שלה. בתגובה רשמה המנייה נפילה יומית חדה של 8%. פוטאש חילקה בתשעת החודשים הראשונים של 2015 דיבידנד של 950 מיליון דולר, כאשר רשמה רווח נקי של קצת יותר ממיליארד דולר. ברבעון הרביעי של 2015, שדו"חותיו יפורסמו בסוף פברואר, צפויה החברה לרשום תוצאות חלשות לעומת הרבעונים הקודמים.

אם פוטאש תצליח לחלק דיבידנד ברמת 2015, הרי שמדובר בהזדמנות מעניינת, אך לפי התנהגות המניה נראה כי מרבית המשקיעים אינם מאמינים שתעמוד במשימה. אגב, כיל הישראלית, שנשענת במידה רבה על אשלג, סובלת גם היא מהמגמה בתחום, ומנייתה צנחה ב־43% בשנה האחרונה — מה שהביא את תשואת הדיבידנד במניה ל־7%. מדיניות הדיבידנד הנוכחית של כיל עומדת על חלוקה של 70% מהרווח הנקי.

BHP, שנחשבת לחברה החזקה בתחום, חילקה ב־2015 דיבידנד של 6.6 מיליארד דולר, כשהרווח שלה עמד על 1.9 מיליארד דולר. מחיר המניה של חברת הכרייה צנח בשנה האחרונה ב־54%, מה שהביא את תשואת הדיבידנד לרמה של 12%. מתחילת 2016 איבדה המניה 16%.

בסוף השבוע הוציאה BHP סקירה ובה דיווחה כי ההשקעה בפרויקטים בתחום הנפט, הנחושת והאשלג צפויה לעמוד על 6.9 מיליארד דולר, ובמקביל החברה תמחוק מדו"חותיה סכום של 7.2 מיליארד דולר, בשל הפחתת שווי נכסים.

במקביל דיווחה כי מחירי המכירה של מוצריה העיקריים ירדו בצורה ניכרת לעומת התקופה המקבילה אשתקד: מחיר הברזל ירד ב־40%, מחיר הנחושת ירד ב־30% ומחיר הנפט צנח ביותר מ־50%. המשמעות היא ש־BHP תתקשה לעמוד במסורת הדיבידנד השאפנית שלה ברבעון הקרוב, ותשואת הדיבידנד הנוכחית נראית פחות רלוונטית.

המשחק המשמעותי כיום בתחום הסחורות הוא להבין מי מבין החברות מסוגלת עדיין, במחירי הסחורות הנוכחיים, לשמור על רמות הדיבידנד שחולקו בעבר. מי שתצליח תזכה לאמון, וסביר כי מניותיה יעלו לעומת החברות שייאלצו לקצץ בדיבידנד ולאכזב את המשקיעים.

בינתיים, במצב הפאניקה שהשוק שרוי בו בשבועיים האחרונים — כל המניות חוטפות, באותה מידה כמעט. היחס של הנהלות החברות באשר ליכולתן להמשיך ולשלם דיבידנד יכולה לחשוף לא מעט על האיתנות הפיננסית ומצב העסקים האמיתי, ולא כפי שהוא משתקף רק ממסכי הבורסה.

לא התפרסמו תגובות לכתיבת תגובה