צילום: אוראל כהן

צילום: אוראל כהן

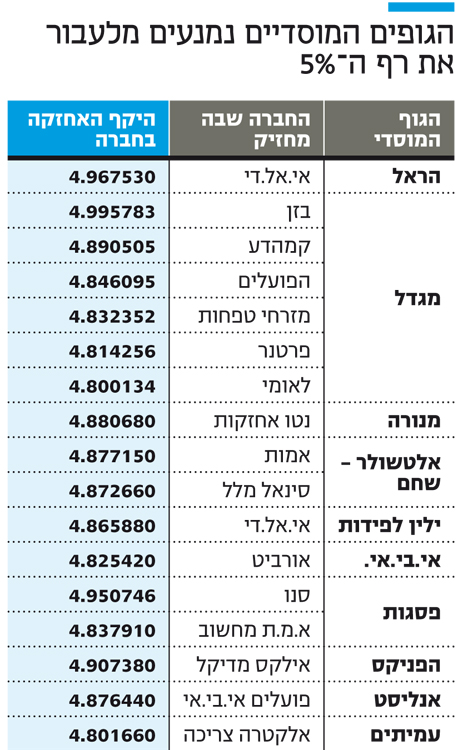

אין עניין להפוך לבעלי עניין

המוסדיים נמנעים מלהגיע לאחזקה של 5% בחברות ציבוריות כדי שלא ייאלצו לחשוף את הקלפים שהם מחזיקים קרוב לחזה

בית השקעות של מגדל מחזיק ב־4.995% ממניות בזן, ב־4.98% מחברת הביומד קמהדע, ב־4.84% מבנק הפועלים וב־4.81% מפרטנר. בית ההשקעות אלטשולר שחם מחזיק ב־4.87% מחברת הנדל"ן אמות וב־4.87% ממניות סינאל, ובית ההשקעות פסגות מחזיק ב־4.95% ממניות סנו וב־4.83% מא.מ.ת מחשוב. למה כולם נזהרים מאוד שלא לעבור את רף ה־5%? נראה שאין להם עניין להיות בעלי עניין.

על פי חוק, רק בעל עניין בחברה ציבורית — מי שמחזיק ב־5% ומעלה מהון המניות המונפק של החברה — חייב לדווח לה על כל שינוי באחזקתו בה. כולל על עצם הפיכתו לבעל עניין או על כך שהפסיק להיות כזה. חברה ציבורית מחויבת לדווח אחת לשבוע על בעלי העניין בה ועל השינויים באחזקותיהם. מידע חשוב זה חייב להיות לנגד עיני המשקיעים בבורסה בבואם לבצע עסקה במניות החברה.

קרן הון סיכון או בית השקעות שמעדיפים שלא לעבור את הרף הזה בעצם מבקשים, פעמים רבות, להישאר מתחת לרדאר. הסיבה המרכזית היא הרצון להיות אנונימי במסחר. לא תמיד גוף מוסדי רוצה שנדע את המהלכים שלו, אם מכר, קנה, כמה, מתי ולמה. הגופים המוסדיים מודעים למשמעות של הפיכה לבעלי עניין. לכן לקראת סופו של כל יום מסחר, אם הם חצו את המגבלה של 5% — הם משחררים מניות לשוק.

דח"צ לכל בעל עניין בחברה ציבורית?

"עלינו לכפות על עצמנו כלל וולונטרי שבו גוף מוסדי המחזיק ביותר מ־5% בחברה ציבורית יציג דח"צ מטעמו", כך אמרה ענת לוין, המשנה למנכ"ל כלל ביטוח, בכנס שערכה חברת אנטרופי המייעצת למוסדיים בנושא מדיניות הצבעות. "כך ייווצר אקטיביזם עבור כלל המצביעים מהציבור".

עד היום נמנעו מוסדיים ישראליים מאקטיביזם בכל הקשור לשולחן הדירקטוריון. הכלל שמציגה לוין מגדיל את אחריותם של הגופים המוסדיים לחברה, בעיקר מול בעל השליטה. "גופים מוסדיים צריכים להשפיע על הדירקטוריון גם מבפנים, על ידי כך שיבטיחו מינוי דירקטורים חיצוניים ראויים", אמר פרופ' אהוד קמר בכנס. "כך עשוי לגדול הסיכוי להיווצרות דירקטוריון איכותי וטוב לכולם".

מחקרים שביקשו לבדוק את התנהגות בעלי העניין בחברות ציבוריות בעולם הגיעו למסקנות דומות: לאורך זמן בעלי העניין מציגים תשואה עודפת על מדד הייחוס. הסיבה: ברוב המקרים יש לבעל עניין יכולות ניתוח גבוהה והבנה שהופכת אותו למשקיע מנצח. יש לו גם הכשרה ויכולת להעריך את הסיכונים ואף לנהל אותם, למשל באמצעות גידור.

משקיע כזה גם יכול לשחות נגד הזרם, ובדרך כלל יש לו ההון הדרוש לנצל הזדמנויות עסקיות שנקרות בדרכו.

כבעל עניין, המשקיע מקבל מידע שאינו ציבורי המאפשר הבנה טובה יותר של החברה ושל הענף, בסיוע מחקרים שהושקעו בהם כסף וזמן רב שלאדם מן המניין פשוט אין. חלק לא מבוטל מבעלי העניין מחזיק במידע בלעדי על ביצועי החברה חודשים רבים קדימה. כשכמה בעלי עניין באותה חברה רוכשים מניות בסמיכות זמן זה לזה, יש סברה בציבור כי הם פועלים על בסיס מידע שיש רק בידיהם. לכן המשקיעים בבורסה מתעניינים מאוד בפעולותיהם.

גם אם בעל העניין לא מכהן בדירקטוריון של חברה, סביר שהוא מחזיק במידע שאין למשקיע המצוי, למשל על עסקאות גדולות שנחתמו או עתידות להיחתם, או על חלקים מהדו"חות הכספיים שטרם פורסמו. "זה כמו שילד בן 10 ישחק כדורגל מול בחור בן 20 — הוא תמיד יפסיד", ציין בעבר קרטר וורת', המנתח הטכני הראשי של בית ההשקעות אופנהיימר. "כשיש 'ווליום' גדול במניה — מישהו יודע משהו".

הסכנה: ניצול לרעה של היחסים

כדי למנוע מבעלי עניין לנצל לרעה את יחסיהם עם החברה, נקבעו הוראות מיוחדות לעסקאות ביניהם. ככל שהאינטרס של בעל העניין בעסקה חזק יותר, כך נדרשים יותר אישורים לשם ביצועה. על עסקאות של בעלי עניין חלה חובת גילוי נאות בדו"חות החברה. בעל עניין הוא פעמים רבות גם "איש פנים", והוא מוגבל בקנייה ובמכירה של ני"ע של התאגיד כדי לפוגג חשש לשימוש במידע פנים.

נוסף על כך ישנה הטרחה שבדיווח. בעל עניין חייב לדווח על כל שקל שהוא קונה או מוכר במניה, מה שמאוד מגביל אותו כסוחר. גורמים בשוק מעידים כי ברגע שאדם הופך לבעל עניין, הוא נחשף ללחצים מצד החברה, למשל בהצעות רכש ובהצבעות על שכר.

לא התפרסמו תגובות לכתיבת תגובה