החטא הקדמון של ביטוחי המנהלים

תקנות חדשות מטילות על המעסיק אחריות לתשלום ודיווח על הפקדת כספים לחסכון הפנסיוני עבור העובדים. אולי עכשיו הם יפסיקו להזין את ה"מפלצת" המיותרת שיצרו מנהלי ההסדרים וסוכני הביטוח על חשבונם של החוסכים

ואז, בשנות השישים, היו מי "שגילו" שיש תוכנית ביטוח - המנוהלת בחברות ביטוח. התוכנית שנבחרה לשמש למטרה זו הייתה מסוג "מעורב" - תוכנית ארכאית ששילבה שני סוגי ביטוח הפוכים, האחד למקרה מוות והאחר למקרה חיים. התוכנית קבעה ערך בודד וקשיח שהוא סכום ביטוח חיים (למקרה פטירה) ואותו הסכום בדיוק, הוא החיסכון שיעמוד לרשותנו בתום תקופת הביטוח (גיל 65). מיד ניתן להבחין, כי לא היה כל קשר בין תוכנית זו לתוכנית פנסיה. היה מדובר כאן על תשלום הוני חד פעמי בעת פרישה.

באמצע שנות ה-70 גאון השיווק והביטוח מר משה ויזל הוליך קדימה את "ביטוח המנהלים". בכישרון רב הוא שכנע מנהלים בחברות וארגונים, לאפשר שיווק של מוצר זה לכלל העובדים ובכך להעניק להם רגעי תהילה (באקט המכירה) ואת הזכות לחוות את התחושה הנכספת – להיות בעצמם מ נ ה ל י ם . מי לא השתוקק לכך?

ומאז , הכל היסטוריה.

מי שרכש את ביטוח המנהלים נאלץ להיפרד מידי כל חודש מכ-30% מכל הפקדה שוטפת, שהופנו לרכישת ביטוח חיים מובנה, בלי קשר למצבו המשפחתי , לצורך שלו בביטוח כזה, או לרצון שלו. ביטוח החיים נמכר בעלות מופקעת, שהגיעה לכדי פי 7 מעלות ביטוח חיים רגיל. התשלום אגב, היה צמוד למדד ועלה מידי חודש.

בתחילת שנות ה-80 השתוללה אינפלציה אדירה במשק, ונוצר מצב אבסורדי שמעסיקים נאלצו לשלם מידי חודש עבור עובדיהם סכומים גבוהים באופן ניכר לפוליסות ה"מעורב", בשל ההצמדה למדד. כדי לפתור את הבעיה נוצרה תוכנית ביטוח מנהלים חדשה בשם "עדיף", וייעודה הרעיוני לקצבה העניק פתרון מצוין לבעלי שכר שביקשו מקלט מס לפיצויים. תוכנית זו הינה צמודת שכר (ולא למדד) ומיועדת לקצבה. בנוסף מרכיב הריסק (ביטוח החיים) בפוליסה הוקטן והסתכם "רק" ב- 28% , ובכך העניקה פתרון כפול לשתי בעיות שהיו קימות עד אז.

מאחר והתוכנית אינה מוגדרת כקרן פנסיה, עד שנת 2000 מותר היה למשוך את החיסכון שבה לאחר סיום עבודה במזומן נטו, ללא מס (בעוד שמי שביקש למשוך את הכסף בקצבה היה צריך לשלם מס) והיה ברור שרוב החוסכים יעדיפו למשוך את הכסף במזומן.

משנת 2000 שונו התקנות, וכל מי שהיה ברשותו פוליסה מסוג זה , חוייב בקבלת החיסכון כקצבה, כמו מקרן פנסיה , במקום תשלום הוני אחד. חברות הביטוח מצאו עצמן עכשיו בתחרות ישירה מול קרנות הפנסיה ולכן דאגו לשתול בתוכניות אלה "פטנטים" כגון מקדם מובטח בתמורה לקבלת קצבה לתקופת הבטחה מינימלית, שתכליתם היחידה היא לשכנע את הציבור שמדובר בתוכניות קצבה כדאיות יותר מקרנות הפנסיה.

על מנת להמחיש את הנחיתות המובהקת של ביטוחי המנהלים כמוצר קצבתי בהשוואה לחלופה נתבונן בתרחיש שבו שני "תאומים" יותם וברוך, החלו עבודתם לפני 35 שנים ובאותו שכר בדיוק, ולצורך ההמחשה אנו מניחים ששכרם היה זהה לשכר הממוצע במשק, ונותר צמוד לו לכל אורך העסקתם עד להיום, מועד פרישתם .יותם (ה"פועל") הצטרף לקרן פנסיה ותיקה המחשבת זכויות בשיטת ממוצעי שכר , ואילו ברוך (ה"בכיר") הצטרף לתוכנית מסוג ביטוח מנהלים -עדיף קצבה, רק לצורך ההמחשה מאחר ופוליסה זו הופקה מאוחר, או לפוליסה עם מקדמי קצבה זהים לפוליסה זו .

יותם והמעסיק שלו שילמו מידי חודש 17.5% מהשכר והחל משנת 2003, התקציב עלה ל-20.5% ונותר כך עד היום. לצורך ההשוואה הנחנו כי גם כי ברוך יחד עם מעסיקו הפקידו סכומים זהים.

כמו כן, במסגרת קרן הפנסיה של יותם נרכש עבורו ביטוח שארים (לאלמה ויתומים) וכן ביטוח נכות. לברוך "הוענק" ביטוח חיים במסגרת הפוליסה, ועל מנת לרכוש ביטוח מפני אובדן כושר עבודה, היתה חובה לגרוע סכום נוסף מאותו תקציב נתון.

עתה כששניהם הגיעו לגיל 67 ופורשים לגמלאות, החליטו "לפתוח הקלפים" ולראות "מה יצא" לכל אחד מהם בפנסיה.

יותם, הפועל, צבר 70% מהשכר הקובע שהינו צמוד לשכר הממוצע במשק, ברוך הבכיר זכה לחסוך בפוליסת ביטוח מנהלים איכותית לקצבה מבטיחת תשואה ומקדם קצבה נמוך וקבוע(ה"רולס-רויס" של ביטוחי המנהלים).

יותם פרש לגמלאות עם פנסיה של כ- 6,500 שקל

ואילו ברוך פרש עם פנסיה חודשית של כ- 5,900 שקל

המסקנות העיקרית ממציאות זו הינם:1. כי ביטוח המנהלים לדורותיו, אינו באמת תוכנית פנסיה ראויה, ומעולם לא תוכנן או התיימר להיות כזה.

2. ביטוח המנהלים הציג "יתרונות" שבאמצעותו ניתן יהיה לפדות כספים במזומן, ללא מס, במחיר יקר במיוחד, ובשנת 2000 כשהחגיגה נגמרה, נחשף במערומיו.

על מנת לשכלל את הייתרונות לכאורה של תוכניות מסוג ביטוחי מנהלים, התפתחה פרקטיקה במרוצת השנים של סוכני הביטוח שהציעו 'פתרונות יצירתיים', אשר בפועל עיוותו את התוכניות בכל פרמטר שרק ניתן היה. אני אישית מכיר לפחות 20 גרסאות שונות של פתרונות כאלה, כשהמשותף העיקרי להם - מצד אחד פוגמים בחיסכון ומצד שני, בשל מורכבותם הם משעבדים את המבוטח לסוכן.בפועל התוכנית מסוג ביטוח מנהלים הפכה למוצר "מורעל". נוצר כאן מוצר מוזר שכמות המשתנים בו היא עצומה וקשה מאד לנהל אותו ללא תקלות. כמעט בלתי אפשרי. (במהלך שנות ניסיוני הרבות , במהלכן בחנתי אלפים רבים של ביטוחי מנהלים, אני יכול להעיד כי לכל היותר נתקלתי בלא יותר מחמש פוליסות שיכולתי לומר לגביהם : 100% בסדר, אין ליקויים.)

ואז, במקביל, נולד הרעיון של "ניהול הסדרים " (עוד תוצר של רעיון שיווקי מבריק), בתואנה (ההגיונית מבחינת הסוכנים) כלפי מעסיקים: "תראו מדובר במוצרים מורכבים, אשר צורכים הרבה תשומת לב והשגחה חודשית צמודה שלנו אל מול חברות הביטוח, כדי לוודא שהכל מתנהל כשורה".

כך נוצרה "מפלצת" שנועדה לשרת את המשווקים (בנימוק שחובה לטפל במוצר השברירי והחולה) על חשבון המבוטחים. לשם ההשוואה, בארגונים שעובדיהם מבוטחים רק בקרן פנסיה שהיא מוצר פשוט, אין צורך במנהל הסדר.

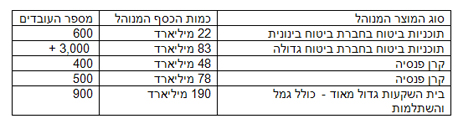

על ניהול ההסדרים - השירות, הטיפול, הבקרה והפיקוח שנעשו על מנת "להשגיח" לנו על ביטוחי המנהלים והפנסיות - שילמנו כולנו דרך דמי הניהול. על מנת להמחיש את הפערים העצומים של הצורך בכח האדם הנדרש לטפל בשני סוגי התוכניות הפנסיוניות הללו נתבונן בטבלה שמציגה את הקשר בין כסף מנוהל בתוכניות שונות ובין כמות העובדים שיש להעסיק לשם כך .

| |||

עד היום המעסיקים קיבלו את שירותי התפעול ממנהל ההסדרים בחינם. ה"חינם" הזה התאפשר משום שאת ההכנסה שלהם קיבלו מנהלי ההסדר דרך דמי הניהול ששילמו העובדים.

כעת עם יציאתה לדרך של רפורמה חדשה ומבורכת שהוביל משרד האוצר, יידרשו המעסיקים לשלם עבור שירותי התפעול, תוך תקווה שבמקביל יופחתו דמי הניהול שמשלמים העובדים. במסגרת הוראות הפיקוח על הביטוח החל מחודש הדיווח הקרוב - פברואר 2016 , כל מי שמעסיק מעל 100 עובדים מחוייב לנהל את הדיווח הפנסיוני של עובדיו באמצעות ממשק דיגיטלי ייחודי ואחיד. כחלק מהמתכונת המתחייבת, הגופים המנהלים את כספי העובדים יהיו חייבים להחזיר למעסיק משוב מלא ומפורט לגבי כל הליקויים שהתגלו במסגרת הדיווח החודשי שלו לגבי עובדיו.

הנוהל החדש יציף בשיטפון עז, שורת ליקויים שלא טופלה במשך שנים וזאת בשעה שהמעסיקים חשבו, או רצו להאמין שהכל מתנהל היטב. אני אומר זאת עכשיו – עוד טרם הגיע המשוב ראשון. איך אני יודע? פשוט מאוד, במשך עשרות שנים אני מתוודע לכך יום יום במהלך הטיפול שלי בלקוחותיי .

וזו השורה התחתונה. במשך שנים פיתחה מערכת השיווק המשומנת של סוכנויות הביטוח וניהול ההסדרים מוצר מסובך ומורכב שאילץ את מי שרכש אותו להשתמש בשירותיהם ושירת בעיקר אותם. זה עלה לנו (ע"פ פרסומי האוצר) בסכום אדיר של קרוב ל-2 מיליארד שקל בשנה עבור תפעול ובקרה שבקרוב יתברר כי לא נעשו היטב. המיליארדים האלה נגרעים כמובן מהפנסיות של כולנו.

צריך לקוות שהרפורמה החדשה, תשפר את המצב. למרות שכבר צומחים רעיונות וטיעונים "יצירתיים" ,כמובן, שמטרתם לשכנע מעסיקים כי למרות הכל כדאי להם להנציח המצב להם הורגלו במרוצת השנים האחרונות , והסכנה כי עולם כמנהגו ינהג ממשיכה לרחף ממעל .

הכותב הוא יועץ פנסיוני עצמאי, מנכ"ל מירב הפנסיה בע"מ

14 תגובות לכתיבת תגובה