צילום: אוראל כהן

צילום: אוראל כהן

ריבית שלילית: כבר לא ניסוי

צירוף מילים שעד לא מזמן נחשב למדע בדיוני, הפך לעוד צעד במסע של הבנקים המרכזיים אל עבר הלא נודע. במערכת הפיננסית מגיבים בפאניקה מסוימת, ואנליסטים אפילו מדברים על "לולאת האבדון"

מה יותר בטוח מכסף בבנק? פתאום, התשובה לשאלה הזאת לא מובנת מאליה. הסיבה: עוד ועוד מדינות עוברות להנהיג ריבית שלילית, צירוף מילים שעד לא מזמן נחשב למדע בדיוני. הוא מתאר עולם הפוך שבו אתם משלמים תמורת הזכות להלוות את הכסף שלכם למישהו אחר. אתם תיתנו לו את הכסף, ובמקום שהוא ישלם לכם ריבית, אתם תשלמו לו.

קראו עוד בכלכליסט

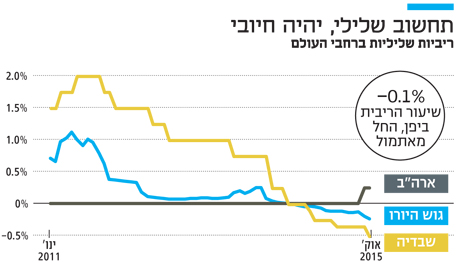

החל מאתמול, המציאות הזאת שוררת גם ביפן. המשמעות בינתיים: הבנקים היפניים ישלמו ריבית של מינוס 0.1% על הפיקדונות החדשים שלהם בבנק המרכזי. נכון לעכשיו, הבנקים היפניים יספגו את העלויות ולא יגבו מהלקוחות ריבית שלילית על הפיקדונות. אבל בעתיד, מי יודע? בשוויץ, שגם בה קיימת ריבית שלילית, יש בנקים שכבר גובים ריבית שלילית מלקוחות מוסדיים עם פיקדונות גדולים במיוחד. עבור הלקוחות האלה, כסף בבנק מאבד את הערך שלו יותר מהר ממזומן בכספת או מתחת למזרן. אבל מה החלופה? לכו תמצאו מזרן גדול מספיק שקרן פנסיה תוכל להחביא מתחתיו את המזומנים שלה.

וכך, מה שהיה עד לא מזמן ניסוי מוניטרי נועז וחריג במדינות קטנות כמו שוויץ, שבדיה ודנמרק, הופך לעוד צעד במסע של הבנקים המרכזיים הגדולים אל עבר הלא נודע. הבנק האירופי המרכזי כבר רשם צעדים ראשונים בכיוון, וגובה מהבנקים המסחריים ריבית שלילית על הפיקדונות לטווח קצר. אפילו ג'נט ילן, יו"ר הפדרל ריזרב, לא שללה אפשרות של ריבית שלילית בעדות שלה בבית הנבחרים בשבוע שעבר.

בינתיים, גם במדינות שבהן שוררת ריבית שלילית, היא לא מורגשת בחשבון הבנק של לקוחות מהשורה. אבל אפשר להרגיש אותה היטב בשווקים. הריבית של הבנקים המרכזיים היא הריבית שלפיה מתיישרים כולם. כך נוצר מצב חסר תקדים שבו איגרות חוב ממשלתיות בסכום דמיוני של 7 טריליון דולר נסחרות היום בתשואה שלילית. עולם הפוך אמרנו?

רק לפני כמה שנים אפשר היה לשמוע כלכלנים מדברים על כאב הראש של הבנקאים המרכזיים, שתקועים בגבול התחתון של ריבית אפסית. יש לכך אפילו ראשי תיבות באנגלית: ZLB. ריבית שלילית היתה דבר בלתי נתפס. אבל היום כולם מדברים על מדיניות ריבית שלילית. גם לזה יש ראשי תיבות: NIRP.

סימן של ייאוש

אז למה הבנקים המרכזיים מורידים את הריבית מתחת לאפס? כי לא נותרו להם הרבה ברירות. הכלכלה באירופה ויפן מדשדשת והאינפלציה מסרבת להרים ראש. הריבית היא הכלי העיקרי שיש בידי הבנקים המרכזיים, וכשהם רוצים להמריץ את הכלכלה הם מורידים אותה, בניסיון לגרום למשקי הבית להוציא יותר ולעסקים להשקיע יותר. לכאורה, זה מה שהם עושים גם עכשיו: כשההבדל היחיד הוא שכיוון שהריבית כבר אפסית, הם נאלצים להוריד אותה מתחת לאפס.

אבל אפס הוא בכל זאת מספר סמלי, ויש מי שרואה בנכונות של הבנקים המרכזיים לרדת אל מתחת לו, סימן של ייאוש. ביפן שער הין אפילו התחזק בימים האחרונים, לזוועת קברניטי הכלכלה. הרי הריבית השלילית היתה אמורה להחליש אותו, וכך לתמוך ביצואנים. בינתיים יש כבר קולות שמכתירים את המדיניות הזאת ככישלון. אחרים (למשל, בכיר הפד לשעבר, פרופ' נרייאנה קוצ'רלקוטה), דווקא טוענים שמדובר במדיניות נכונה, רק שהיפנים לא הציגו אותה באופן חיובי מספיק.

מה שברור הוא שהריבית השלילית מהווה אתגר לבנקים המסחריים, שרואים את המנגנון שעומד בלב המודל העסקי שלהם, הולך ונשחק. הבנקים מתפרנסים מהמרווחים: הפער בין הריבית שבה הם לווים והריבית שבה הם מלווים, והפער הזה הולך ומצטמצם. אין פלא שבמערכת הפיננסית מגיבים בפאניקה מסוימת, ויש אנליסטים שמדברים על "לולאת האבדון" — מלכוד שבו הכלכלה החלשה מובילה את הבנקים המרכזיים להוריד את הריבית, צעד שמחליש את הבנקים ולכן מחליש עוד יותר את הכלכלה, וחוזר חלילה. זה תרחיש מדאיג — אבל האינטרס שמאחוריו ברור.

בין שריבית שלילית היא פשוט עוד כלי בארגז הכלים ובין שמדובר באסון מוניטרי, גם כלכלנים וגם משקיעים מסכימים שהיא מהווה עדות לכישלון המוחלט של הפוליטיקאים — כך טענו בימים האחרונים גם פרופ' קוצ'רלקוטה, וגם ד"ר מוחמד אל־עריאן, הפיננסייר הנודע. הבנקים המרכזיים נדחפים לשימוש בכלים ניסיוניים בריבית שלילית רק משום שהפוליטיקאים, בעיקר במערב, העדיפו להשאיר להם את הטיפול בכלכלה. הסיבות יכולות להיות אידיאולוגיה, כמו בארה"ב; מאבקי כוח, כמו באירופה; או הקושי לערוך רפורמות, כמו ביפן.

מה שברור הוא שבשווקים דורשים ריבית נמוכה ואפילו מוכנים לשלם לממשלות תמורת הזכות להלוות להן כסף, וברוב המקרים הן לא מנצלות אותה. זאת אף שאפשר היה להשתמש בכסף הזה לדברים כמו תיקון צנרת רעילה, גשרים מתיישנים וכבישים זרועי מהמורות — וכך ליצור ביקושים, שהם משהו שבאמת חסר כרגע בכלכלת המערב.

"כסף הליקופטר"

ויש כבר מי שמדבר על השלב הבא: "כסף הליקופטר", שיודפס בבנקים המרכזיים ויממן ישירות את הוצאות הממשלה. הרעיון הזה אף נסקר ב"כלכליסט" בידי כלכלנים כמו הלורד אדייר טרנר הבריטי או ווילם ביוטר, הכלכלן הראשי של סיטי. בשני המקרים מדובר בקולות חריגים. אבל אין לדעת. ריבית שלילית? זו עשויה להיות רק ההתחלה.

14 תגובות לכתיבת תגובה