צילום: אלכס קולמויסקי

צילום: אלכס קולמויסקי

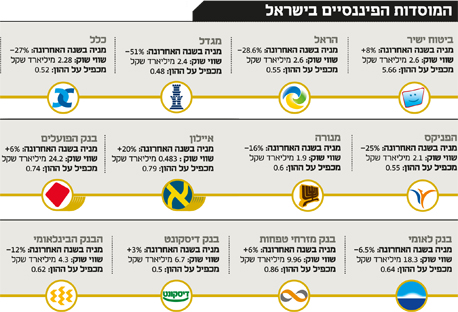

המכפילים של חברות הביטוח התנתקו מההון העצמי

החברות הגדולות בענף נסחרות לפי שווי של כ־50% מההון העצמי שלהן ובשוק מסבירים את התמחור בשנים הקשות שעוד צפויות לתחום. כאן אולי טמון ההסבר לכך שרוכשים לא עומדים בתור כדי להשתלט על הפניקס וכלל ביטוח

שלשום הודיעה חברת פוסון הסינית על החלטתה לסגת מעסקת רכישת השליטה בחברת הביטוח הפניקס והותירה את קבוצת דלק, בעלת השליטה, בפעם השנייה עם קונה שנוטש (אחרי נסיגת משפחת קושנר מרכישת השליטה בסוף 2014), אך עם הרבה פחות תקוות למצוא קונה אחר. הרקע לנטישה: ההבנה של פוסון כי המפקחת על הביטוח דורית סלינגר לא צפויה לתת לה היתר שליטה בחברת הביטוח הישראלית וזאת על רקע היעלמותו של יו"ר פוסון לפני חודשיים בעקבות חקירה שאליה נלקח על ידי השלטונות בסין.

קראו עוד בכלכליסט

בגלל חוק הריכוזיות על קבוצת דלק למכור את הפניקס בתוך פחות משלוש שנים, אך ההבנה ההולכת ומתגבשת בענף הביטוח היא כי יהיה קשה מאוד למצוא קונה שגם יסכים לקחת על עצמו את אתגרי הרגולציה שאיתם מתמודד ענף הביטוח וגם יזכה בחותמת הכשר מצד הפיקוח. המשמעות – בעלי השליטה שירצו או ייאלצו למכור (דוגמת קבוצת דלק את הפניקס וקבוצת אי.די.בי שצריכה למכור את כלל ביטוח) את חברות הביטוח, יצטרכו לוותר על פרמיית השליטה ולמכור את אחזקותיהם בחתיכות בבורסה.

אלא שבדיקת "כלכליסט" את השווי שבו נסחרות חברות הביטוח בבורסה, מעלה כי בעלי השליטה ייאלצו להסתפק בשלב זה במחיר צנוע: חברות הביטוח הגדולות נסחרות כיום בשווי שעומד על כמחצית מההון העצמי שלהן — כך שגם אם היו שאיפות לבצע מכירה אך ורק לפי בסיס ההון (מבלי לתמחר צמיחה עתידית), שחיטת המניות בבורסה בשנתיים האחרונות הופכת גם תקווה זו לחלום רחוק.

לפי בדיקת "כלכליסט", ענקית הביטוח מגדל נסחרת בדיוק ב־50% מההון העצמי שלה, לפי שווי שוק של 2.4 מיליארד שקל, פחות מהשווי שלפיו נסחרת חברת ביטוח ישיר, שעד לא מזמן נחשבה לשחקן קטן בענף. רק לשם ההשוואה, מחזור ההכנסות השנתי של ביטוח ישיר עומד על כ־3.5 מיליארד שקל בעוד זה של מגדל עומד על 13.5 מיליארד שקל. מנגד, ההון העצמי של ביטוח ישיר עומד על 458 מיליון שקל לעומת 5 מיליארד שקל של מגדל. גם כלל ביטוח נסחרת ב־50% על ההון לפי שווי של 2.1 מיליארד שקל. שוויים אלה משקפים את חששם של המשקיעים שלחברות הביטוח נכונים הפסדי הון כבדים ופגיעה חדה ברווחיות.

נתונים אלה מתחדדים אם משווים אותם למכפילי ההון שבהם נסחרים הבנקים שסובלים אף הם מאיום על רווחיותם בשל רגולציה שמוביל שר האוצר משה כחלון. למעט דיסקונט (שנסחר במכפיל של 0.52 על ההון), הבנקים הגדולים לאומי והפועלים נסחרים במכפילים גבוהים יותר של 0.66 ו־0.74 בהתאמה, ואילו מזרחי טפחות נסחר במכפיל של 0.87. האם השוק מגזים בתחזיות השחורות שלו לענף הביטוח או שהחששות שלו מפגיעה ברווחיות העתידית של הענף מוצדקות? "כלכליסט" ממפה את האיומים על ענף הביטוח שצפויים לחתוך את הרווחיות שלו בשנים הקרובות ואת ההשפעות שלהם על ציבור המשקיעים והמבוטחים.

אופציה על שוקי ההון

מניות חברות הביטוח הן אופציה על שוקי ההון. ההון העצמי שלהן בהיקף של עשרות מיליארדי שקלים שעומד מול התחייבויותיהן למבוטחים מושקע בשוק ההון, כספי העמיתים שלהם מושקעים בשוק ההון ומשווי הנכסים המנוהלים נגזרים דמי הניהול שהן גובות. כאשר שוק ההון יורד, ההון העצמי של חברות הביטוח נשחק והן מפסידות אף אם הן מצליחות בפעילות הביטוחית הטהורה. שוקי המניות קרסו מתחילת השנה בכ־20%, וירידות נרשמו גם בשוק האג"ח הקונצרניות. אם תמונת המצב לא תתהפך עד תום הרבעון, חברות הביטוח צפויות לסיים אותו עם הפסדי השקעות כבדים. אלא שכאן לא מסתיימת הבעיה. החשיפה למניות פוגעת בעיקר בתיקי החוסכים, וכפועל יוצא פוגעת בדמי הניהול ובהכנסות של חברות הביטוח.

אלא שבכל הנוגע להון העצמי של החברות, עיקר ההשקעה שלו (הנוסטרו) היא בשוקי האג"ח שעלו בחדות בחמש השנים האחרונות כתוצאה מירידת ריבית עד לרמה אפסית, מה שייצר רווחי הון גבוהים לחברות הביטוח. אלא שמכאן והלאה פוטנציאל רווחי ההון העתידי בשוק האג"ח שואף לאפס. גם אם העלאת ריבית לא נראית באופק, ולפיכך הסיכוי להפסדי הון נמוכים בשלב זה, היכולת של מנהלי ההשקעות לייצר תשואה על ההון קטנה משמעותית והדבר מתורגם לרווחיות נמוכה יותר.

אקטואריה ותוחלת חיים

חברות הביטוח נדרשות להעמיד הון למול ההתחייבויות שלהן, ככרית ביטחון שתאפשר להן לעמוד בתשלום ההתחייבויות בכל עת. חישוב ההון הנדרש מתבצע על בסיס הנחה שהוא ייצר תשואה המבוססת על ריבית חסרת סיכון (אג"ח ממשלתיות). כאשר הריבית נמצאת במגמת ירידה, חברות הביטוח נדרשות לחזק את ההון העצמי שלהן. בשנים 2015–2014, על רקע הורדות ריבית במשק, נדרשו חברות הביטוח לחזק את ההון העצמי שלהן במאות מיליוני שקלים על חשבון הרווחים שלהן. ההפרשות הגבוהות הללו קוזזו אז בחלקן ברווחי הון שרשמו החברות כתוצאה מעליות בשוקי האג"ח והמניות.

בענף קיוו כי ב־2016 תתחיל מגמה של העלאת ריבית בישראל בהתאם לקו של הבנק המרכזי בארה"ב, אלא שעל רקע התגברות החששות להאטה בשוקי העולם, הסיכוי שהריבית תעלה בתקופה הקרובה הולך ויורד ויש מי שמדבר אפילו על ריבית שלילית. המשמעות: המשך הפרשות שיידרשו חברות הביטוח לבצע לצורך חיזוק עתודות ההון, וזאת כאשר היכולת לקזז את הפגיעה הזו ברווחי הון בשוק ההון יורדת משמעותית.

השחקניות הגדולות בתחום ביטוחי החיים — מגדל (בעיקר) וכלל ביטוח – נדרשות לרתק הון יותר מהמתחרות שלהן. זאת מכיוון שבביטוחי החיים הישנים (שהונפקו לפני 1992) יש התחייבות לספק למבוטחים תשואה קבועה של 4.8%. חברות הביטוח משקיעות 70% מהכסף עבור ביטוחים אלה באג"ח מיועדות שמנפיקה המדינה, והיתרה מושקעת בשוק החופשי כדי לייצר תשואה גבוהה יותר. כאשר הריביות נמוכות, היכולת לייצר תשואה שנתית של יותר מ־4.8% הופכת לכמעט לא ריאלית.

זו גם הסיבה שחברה כמו ביטוח ישיר, שמשווקת בעיקר ביטוחי רכב, דירות וריסקים (ביטוח בגין מקרי מוות), לא יורדת כמו המתחרות שלה, שכן אין לה תיק ביטוח חיים מבטיח תשואה כלל.

תקינה חשבונאית חדשה

ב־2017 אמורות להיכנס לתוקף דרישות הון חדשות (סולבנסי 2) שיחייבו את חברות הביטוח לחזק משמעותית את ההון העצמי שלהן, ולנהל את ההון שלהן בהתאם לרמות הסיכון שהן לוקחות בכל תחום פעילות. כך, למשל, בגין מכירת ביטוחי קטסטרופה (אסונות טבע) הן יצטרכו להפריש הון גבוה יותר מאשר מביטוחים רגילים; בגין החזקה במניות דרישות ההון יהיו גבוהות מאשר בהחזקה באג"ח; חברות עם חשיפה גבוהה לסיכונים של התארכות תוחלת חיים כמו חברות עם פעילות ביטוחי מנהלים גדולה יצטרכו אף הן להגדיל מהותית את ההון שלהן, וכן הלאה.

חברות הביטוח יכולות להעביר חלק מהסיכונים שלהן למבטחי משנה ובכך להוריד את דרישות ההון, אך אז הן יצטרכו לחלוק את הרווחיות שלהן עם אותם מבטחים. לפי סימולציות שביצעו חברות הביטוח, חלק מהן — דוגמת מגדל שלה תיק ביטוחי מנהלים גדול וחשיפה גבוהה להתארכות תוחלת החיים — יצטרכו להגדיל את ההון העצמי שלהן לנוכח הדרישות החדשות במיליארדי שקלים. המשמעות של הגדלת ההון היא רווחיות נמוכה יותר, הוצאות מימון כתוצאה מהצורך לגייס חוב שיחזק את כרית ההון וחוסר יכולת לחלק דיבידנדים במשך שנים ארוכות.

רק לפני חצי שנה ביקשה מגדל שבשליטת שלמה אליהו לחלק דיבידנד של 200 מיליון שקל והפיקוח על שוק ההון טרפד את המהלך, בעיקר על רקע דרישות הסולבנסי שעומדות בפתח. אלון גלזר, סמנכ"ל המחקר של בית ההשקעות לידר שוקי הון, אמר ל"כלכליסט": "אם נמשיך לראות את השווקים יורדים כפי שהם יורדים, אני לא אתפלא אם המפקחת על הביטוח תוציא הנחיה גורפת, כפי שהוציא המפקח על הבנקים במשבר של 2008, שתאסור על חברות הביטוח לחלק דיבידנדים עד להודעה חדשה". ואם בעבר המשקיעים ראו בחברות הביטוח "פרות חולבות" עם מדיניות חלוקת דיבידנדים קבועה, היום ברור שאין שום סיכוי לראות מהן דיבידנדים בשנים הקרובות.

רגולציה, רגולציה, רגולציה

"למה חברות הביטוח נסחרות בחצי על ההון העצמי? התשובה ברורה", אמר ל"כלכליסט" מנכ"ל של חברת ביטוח גדולה. "שוק הון דובי, רגולציה נשכנית, סולבנסי, כנסת שמונעת מפופוליזם ושר אוצר שרוצה לשחזר את רפורמת הסלולר על ענף הביטוח". מנהל אחר תלה את התופעה ב"רגולציה, רגולציה, רגולציה", ולדברי מנהל נוסף, הדבר נובע מ"תחרות עזה שנובעת מרפורמות שמוביל הפיקוח על שוק ההון".

לדברי גלזר, "סלינגר עושה דברים נהדרים ללקוחות ולחוסכים. הרגולציה שהיא מובילה משנה דרמטית את הפעילויות השונות של החברות, וצריך להבין שידה עוד נטויה כי יש לה רוח גבית גם ממשרד האוצר וגם מהציבור. רק שהרגולציה שהיא העבירה עד עכשיו פוגעת מאוד בחברות".

ואמנם נדמה שאין אבן שסלינגר לא הפכה כדי להוריד מחירים בענף הביטוח. שלוש רפורמות החלו ב־2016, האחת להפחתה של עד 40% בביטוחי רכב חובה, השנייה בענף ביטוחי הבריאות — שבמסגרתה ייאלצו חברות הביטוח ליצור פוליסות אחידות ויאפשרו למבוטחים לרכוש רק רבדים מהן, תוך דרישה מחברות הביטוח להפחית את מחירי הפוליסות ב־20%. הרפורמה השלישית היא ניוד ביטוחי המנהלים בפוליסות הישנות שהבטיחו הגנה מפני התארכות תוחלת החיים. החל מ־2013 נאסר על חברות הביטוח לשווק ביטוחי מנהלים כאלה, מה שהפך את הלקוחות שהחזיקו בהן ללקוחות שבויים. החל מ־2016 סלינגר מאפשרת לחברות להציע הגנה כזו למבוטחים קיימים בלבד, באופן שיוכל להחזיר את התחרות לתחום. רפורמה נוספת נעשתה בתחום סוכני הביטוח, ועיקרה ניתוק הקשר בין שירותי התפעול שמעניקות סוכנויות הביטוח למעסיקים לדמי הניהול שמשלמים העובדים.

הרפורמות שממתינות בקנה

בחודשיים הקרובים מתכוונת המפקחת לפרסם מכרז להפעלת קרן "פנסיית ברירת מחדל" שאליה ישויכו אוטומטית חוסכים שהמעסיק שלהם לא דאג להם לדמי ניהול מופחתים. רפורמה זו צפויה להוריד דרמטית את המחירים בענף הפנסיה כולו. לדברי גלזר, "על הבנקים יש מי ששומר כי הרגולטור שלהם יותר דואג ליציבות ויש להם לובי חזק. גם על הגז יש מי ששומר. אבל בתחום הביטוח, אם שר האוצר רוצה לעשות רפורמות, יש לו יד חופשית. אף אחד לא יעצור אותו. חברות הביטוח הולכות לייצר תוצאות חלשות מאוד בשנים הקרובות, ולכן אני חושב שהשוק לא מגזים בתמחור שלהן. יש כאן הרבה חוסר ודאות ואיומים על הענף".

כל הפרמטרים שפירטנו כאן מכבידים מאוד על השוויים שבהם נסחרות חברות הביטוח. אלא שכאן לא נגמרות הצרות של בעלי השליטה בהן. אלה לא רק יכולים לשכוח מלראות דיבידנדים בשנים הקרובות ולצפות בשווי החברה שלהם נחתך, אלא שנוסף על כך, חוק הריכוזיות מחייב חלק מהם למכור את אחזקותיהם בחברות, בזמן שלנוכח הפרמטרים שתוארו לעיל, אין באמת מי שיקנה. רק כדי לסבר את האוזן, שלמה אליהו רכש את השליטה (69%) במגדל באוקטובר 2012 תמורת 3.55 מיליארד שקל. כיום שווי האחזקה שלו עומד על 1.65 מיליארד שקל — הפסד על הנייר של 1.85 מיליארד שקל. גם אם מנטרלים דיבידנדים בהיקף 414 מיליון שקל שמשך, מדובר בהפסד על הנייר של 1.4 מיליארד שקל על ההשקעה, וזאת עוד לפני הוצאות מימון.

בעוד אליהו הוא שחקן לטווח ארוך, מצבו של אדוארדו אלשטיין, בעל השליטה בכלל ביטוח באמצעות אי.די.בי, שונה. במשך שנים מנסה אי.די.בי למצוא קונה לכלל אך ללא הצלחה. מכיוון שסלינגר מסרבת לתת לאלשטיין היתר שליטה בחברה, מניות כלל מוחזקות היום על ידי הנאמן משה טרי ועל בעלת השליטה היה למצוא להן רוכש עד תום 2015. משלא נמצא רוכש כזה, סלינגר דורשת כעת מאי.די.בי למכור את אחזקותיה בכלל בבורסה, וזאת בזמן שהמניה נסחרת בשפל וכאשר בעלי האג"ח באי.די.בי, בעיקר גופים שמנהלים את כספי הפנסיה של הציבור, בונים על מימוש מניות כלל במחיר גבוה ככל הניתן כדי לשרת את החוב כלפיהם.

קבוצת דלק שנדרשת למכור את הפניקס בשל חוק הריכוזיות הצליחה דווקא למצוא קונה, פוסון הסינית, שכאמור הודיעה על נסיגתה מהעסקה. נראה שסלינגר מעוניינת לראות את חברות הביטוח מתנהלות כמו בנק לאומי ודיסקונט, ללא גרעין שליטה, ולא משנה לה שבעלי השליטה הקיימים ישלמו מחיר כבד. אלא שכאן תתעורר בעיה חדשה. סלינגר הרי מצפה שחברות הביטוח יחזקו את ההון העצמי שלהן. כאשר אלה יתנהלו ללא בעלי שליטה, אל מי היא תוכל לבוא בדרישות להכניס יד לכיס במקרה שההון העצמי שלהן יישחק דרמטית בעקבות החמרה אפשרית של הירידות בבורסה?

ההשפעה על המבוטחים

כנגד כל התחייבות שיש לחברת הביטוח כלפי ציבור המבוטחים שלה, מחייב אותה הפיקוח על הביטוח לשים בצד סכומי כסף משמעותיים על בסיס הנחות שמרניות מאוד, כך שללקוחות אין מה לדאוג בהקשר זה. כספים אלה הם בעצם ההון העצמי של חברת הביטוח שמושקע בשוקי ההון וסופג, כאמור, ירידות חדות. אלא שגם כאן אין ללקוחות מקום לדאגה שכן הפיקוח דורש מחברות הביטוח להחזיק עודפי הון מעבר לכרית ההון הנדרשת בהיקף של מיליארדי שקלים נוספים. זו גם הסיבה להפרשות הגבוהות שהן נדרשות לבצע בשל סביבת הריבית הנמוכה.

הירידות בשוקי העולם משפיעות על החוסכים באופן ישיר, מעצם זה שהן שוחקות את סכום החיסכון שצברו ומושקע על ידי חברות הביטוח בבורסה, אם כי מכיוון שתקופת החיסכון ארוכה, ההנחה היא שלאורך זמן הירידות יתחלפו בעליות ולכן נדרש אורך רוח. הפגיעה האפשרית העקיפה, לפחות בטווח הקצר (עד אשר סביבת הריבית תשתנה), יכולה להיות באסטרטגיה הניהולית שנוקטים מנהלי חברות הביטוח. אלו מבינים כי ניתן לשכוח מרווחי השקעות משמעותיים בשנים הקרובות ומנסים לחפש מנועי רווח אלטרנטיביים.

לאחר המשבר של 2008 החלו חברות רבות להעלות את הפרמיות ודמי הניהול שהן גובות מהלקוחות. גם כעת עשויים המנהלים לנסות ולהעלות מחירים בביטוחים הכלליים ובחסכונות הפנסיה והבריאות. אלא שבניגוד לעבר, מהלך שכזה יהיה קשה הרבה יותר. בגלל הרגולציה כמובן.

תגובה אחת לכתיבת תגובה