צילום: אוראל כהן

צילום: אוראל כהן

בלעדי לכלכליסט

אלשטיין ונאמני החוב סיכמו על מחיקת אי.די.בי מהמסחר

בעל השליטה ובעלי מניות המיעוט הגיעו ביום חמישי למתווה מוסכם שעליו היו אמורים לחתום בסוף השבוע. עוד נודע לכלכליסט שבעלי האג"ח של אי.די.בי, שמחזיקים בחוב של 2 מיליארד שקל, צפויים להתנגד להסכם ולנסות לטרפד אותו

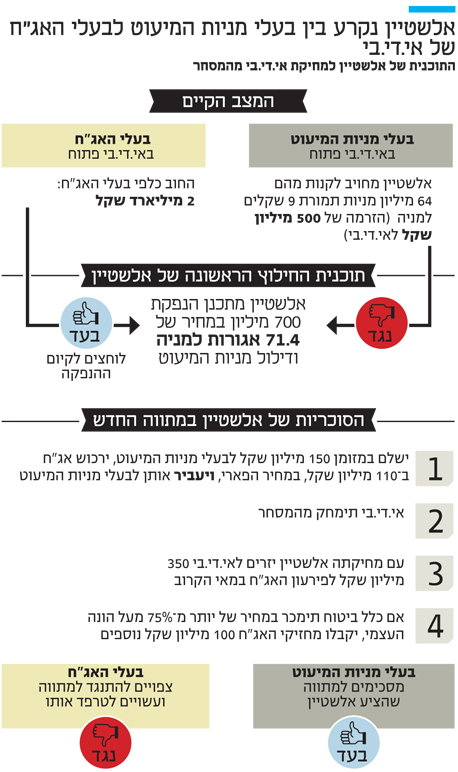

אדוארדו אלשטיין מתכנן למחוק את אי.די.בי פתוחמהמסחר בתל אביב ולהשתלט על מלוא מניות החברה בהזרמה של מאות מיליוני שקלים. ל"כלכליסט" נודע כי שנה לאחר שהציע זאת לראשונה, אלשטיין הגיע בלילה שבין חמישי לשישי להסכמה על עקרונות למתווה פשרה מול בעלי מניות המיעוט, המיוצגים על ידי נאמני הסדר החוב של אי.די.בי אחזקות, אייל גבאי וחגי אולמן. ההסכם אמור היה להיחתם אמש לאחר סגירת הגיליון או הבוקר אם לא צצו קשיים של הרגע האחרון. עוד נודע ל"כלכליסט" כי בעלי אג"ח אי.די.בי, שלחברה חוב של 2 מיליארד שקל כלפיהם, מתנגדים למתווה והם מתכוונים לנסות ולטרפד אותו. ההסכם נסגר אף שאסיפת בעלי המניות אישרה ביום חמישי את הגדלת הון המניות של אי.די.בי בהיקף של 700 אלף מניות לקראת הנפקה מתוכננת לציבור, וההנפקה אמורה להתבטל.

בעלי מניות המיעוט באי.די.בי פתוח הם מחזיקי האג"ח של אי.די.בי אחזקות. על פי מתווה הסדר החוב שבמסגרתו קיבל אלשטיין את השליטה באי.די.בי, הוא מחויב לרכוש מבעלי מניות המיעוט 64 מיליון מניות תמורת 572 מיליון שקל, כלומר תמורת כ־9 שקלים למניה (מול מחיר של כשקל אחד למניה במסחר היום). הנפקת המניות שאלשטיין תכנן לבצע היתה במחיר של 71.4 אגורות למניה. אם ההנפקה אכן היתה יוצאת לפועל, בעלי מניות בקרב הציבור של אי.די.בי פתוח שלא ישתתפו בהנפקה, היו מדוללים ב־85%. מהלך זה עשוי היה להגדיל את קופת המזומנים של אי.די.בי ב־500 מיליון שקל, ולהבטיח את פירעונות האג"ח עד יוני. מניית אי.די.בי פתוח נסחרת כיום לפי שווי שוק של 685 מיליון שקל, זאת לעומת שווי נכסי נקי סחיר של מינוס כ־500 מיליון שקל. אולמן וגבאי איימו לעצור את ההנפקה באמצעות פנייה לבית המשפט. במקביל נתון אלשטיין ללחץ של מחזיקי האג"ח של אי.די.בי פתוח אשר נסחרות בתשואת זבל. בקופת אי.די.בי אין מזומנים ומחזיקי הסדרות הארוכות איימו לדרוש להכריז על החברה כחדלת פירעון, אם אלשטיין לא יבצע את ההנפקה.

הפיצוי למחזיקים בני"ע

תחילה נראה היה שאלשטיין נוטה לבחור בצד של מחזיקי האג"ח ולבצע את ההנפקה בכל מחיר, אולם בימים האחרונים הוא החל במו"מ אינטנסיבי מול גבאי ואולמן למתווה פשרה שיאפשר את הזרמת ההון לחברה, תוך פיצוי בעלי מניות המיעוט. ל"כלכליסט" נודע כי לפי מתווה הפשרה, בעלי מניות המיעוט יקבלו 150 מיליון שקל במזומן מאלשטיין ו־110 מיליון שקל נוספים באג"ח הארוכות מסדרה ט' של אי.די.בי, שאותם ירכוש מהמחזיקים במחיר הפארי שלהן.

בעלי מניות המיעוט יקבלו ביטחונות בצורה של שטרי חוב ואחרים, לתשלומים העתידיים. אם כלל ביטוח תימכר במחיר של מעל 75% מהונה העצמי, יקבלו מחזיקי האג"ח 100 מיליון שקל נוספים. אם מחיר המניה כיום הנו כשקל, הרי שהמתווה צפוי להניב לכל בעל מניות כ־2.5 שקל למניה בטווח ארוך אם מכירת כלל ביטוח תצא לפועל. לאחר שהחברה תהיה בבעלותו, יזרים אלשטיין כ־350 מיליון שקל נוספים. הזרמה זו נועדה להרגיע את מחזיקי האג"ח ולאפשר לחברה להתמודד עם פירעון חובותיה במאי, אך אלה, כאמור, צפויים להתנגד למתווה.

שלוש הסיבות להסכם

אלשטיין, ככל הנראה, סיכם על המתווה החדש מכמה סיבות אפשריות. הסיבה הראשונה: חשש לקחת סיכונים מול בעלי מניות המיעוט, שאיימו עליו בשתי תביעות משפטיות. הסיבה השנייה: אינדיקציות לכך שהציבור ורוב המוסדיים לא ישתתפו בהנפקת המניות; הסיבה השלישית: היות שמדובר במכירת מניות בצורה של מכרז אלשטיין חשש שיגיע גוף עוין, ירכוש את כל המניות, וינסה בעתיד להשתלט על החברה עם אחזקה של 700 מיליון מניות. עם זאת, אלשטיין מחזיק כיום ב־533 מיליון מניות של אי.די.בי ובידיו שטר חוב שמאפשר לו להמיר למניות נוספות הלוואה של 200 מיליון שקל שהעניק לחברה, ובכך באפשרותו להתגונן מפני השתלטות עוינת של רוכש המניות בהנפקה.

אלשטיין השקיע עד היום כ־1.7 מיליארד שקל באי.די.בי. משמעותו של המתווה המוצע היא הזרמה של 700-600 מיליון שקל נוספים. לפי המתווה, החברות־הבנות, כלל ביטוח ודסק"ש, המחזיקה בשופרסל סלקום נכסים ובניין ימשיכו להיסחר. אי.די.בי תמשיך להיות חברה מדווחת בשל האג"ח הנסחרות שהנפיקה.

10 תגובות לכתיבת תגובה