השורה התחתונה

האפיק הקונצרני ממתין לחזרתם של ששת המיליארדים האבודים בקרנות

מאז יוני 2014 חווה האפיק הקונצרני פדיונות כבדים, אבל ככל שהחשש מקריסה יירגע והריבית תישאר נמוכה, הגיוסים צפויים לחזור

שבוע המסחר החיובי בשבוע שעבר השאיר את המשקיעים מעט מבולבלים. כשנראה היה שאפילו חלק מהמשקיעים האופטימיים החלו כבר להשתכנע שאולי יש פה משבר אמיתי, הגיעו עליות חדות במדדי המניות ובאפיק הקונצרני והזכירו להם שירידה חדה במחיר הנפט אינה נוראה כמו התפוצצות בועת נדל"ן מבוססת נגזרים. האווירה האופטימית החלה כתיקון לירידות החדות שראינו בשבועות הקודמים, המשיכה בירידה מסוימת מחששות למצב הבנקים, והתגברה כשמחיר הנפט בעולם זינק בכ־13% בעקבות ניצנים ראשונים לשיתוף פעולה בתוך ארגון אופ"ק.

גם נאומו של מריו דראגי, יו"ר הבנק המרכזי האירופי, בבריסל עבר את השווקים בהצלחה יחסית, כשבמהלכו ציין דראגי שהרמיזה לגבי ההרחבה הצפויה בתחילת מרץ נשארה רלבנטית. המשקיעים מצפים כעת לתוכנית משולבת שתורכב לפחות מהורדת ריבית נוספת והגדלת כמות האג"ח הנרכשות. ישנם כלכלנים שמצפים שהבנק יכריז גם על תוכנית רכישה של קרנות סל המייצרות חשיפה לאג"ח קונצרניות ואולי גם על מניות, בדומה למה שקורה ביפן. להערכתנו, זוהי הנחה יומרנית והשווקים לא במצב נואש שמצדיק זאת, לכן היא כנראה לא תתממש בשלב זה.

| |||

עלייה פבלובית במניות

אחת הסוגיות המעניינות שמעסיקות את המשקיעים בשבועיים האחרונים היא אזילת התחמושת של הבנקים המרכזיים במלחמתם בהאטה. זאת, היות שהריבית השלילית והדפסות הכסף שהובילו בעבר כמעט באופן פבלובי לעליות במניות, לא בהכרח עושות טוב כשהפוקוס של המשקיעים עבר לחוסנם של הבנקים באירופה. בתקופה זו, שבה חלק מהבנקים האירופיים סובלים מאחוז גבוה יחסית של חובות בעייתיים, המשקיעים היו שמחים לראות רווחים גבוהים שיחזקו את תחושת הביטחון במערכת הפיננסית. העניין הוא שהמודל העסקי הבסיסי של הבנקים בנוי על המרווח בין הריבית שהם משלמים על פיקדונות לזו שהם גובים על הלוואות.

ככל שהריבית שלילית, הבנק סובל פעמיים — פעם ראשונה כי מרווח האשראי מצטמצם. הרי לא כדאי לגבות כסף על פיקדונות של הציבור כיוון שהם עלולים למשוך את הכסף. פעם שנייה כי על הכסף שלא מוקצה להלוואות משלמים הבנקים, בשל הריבית השלילית, סוג של קנס לבנק המרכזי. דינמיקה כזו מחייבת את הבנקים לספק הלוואות גם ללווים מסוכנים יותר ולכך השפעה לא רצויה על חוסנם.

בהקשר זה נראה שהבנקים המרכזיים הכניסו את עצמם למלכוד בשל מלחמת המטבעות, שכן להערכתנו ריבית של 0.75% היתה יכולה להשיג צמיחה ואינפלציה דומות מבלי לפגוע במערכת הפיננסית. זוהי גם הסיבה שארגון ה־OECD הזהיר שהמדיניות המוניטרית לבדה לא תספיק, ולכן על הממשלות להשיק תוכניות להאצת הצמיחה. להערכתנו, העלייה במחיר הנפט בשבוע שעבר הרגיעה מעט את חששות המשקיעים בנוגע להיקף החובות הבעייתיים של הבנקים, שכן היא עוזרת לבנקים המרכזיים להמשיך להשתמש בהרחבות הכמותיות.

| |||

הריבית השלילית במדינות מרכזיות רבות, הירידה מהפרק של העלאת ריבית בארה"ב והעלייה במחיר הנפט יכולות להחזיר למשקיעים את הביטחון, והכסף שהחל לצאת מהאפיק הקונצרני עשוי לחזור אליו בהדרגה.

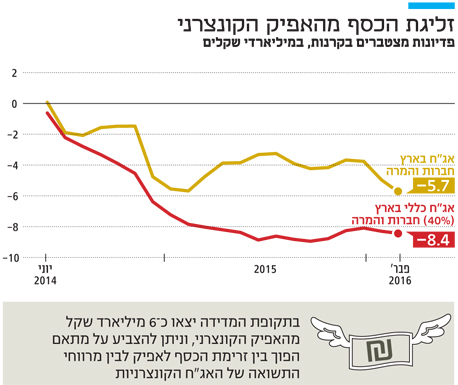

כדי לבדוק את היקף זליגת הכסף מהאפיק הקונצרני נעזרנו בסך התזרים בקרנות הנאמנות המתמחות באג"ח חברות והוספנו להן 40% מהגיוס נטו בקרנות האג"ח הכלליות, זאת בהתאם לשיעור ההקצאה המוערך שמופנה לאפיק הקונצרני מתוך קטגוריה זו.

המוסדיים מאבדים נזילות

מאז יוני 2014 ישנה מגמה קבועה של זליגת כסף מהאפיק הקונצרני. בחודשי הפדיונות הראשונים זרם חלק משמעותי מהכסף לקרנות אג"ח כללי שלרוב משלבות גם אחוז מסוים של מניות, אך מאז יולי 2015 הפדיונות הגיעו גם לקרנות המעורבות. בסיכומו של דבר ניתן לראות שבתקופת המדידה יצאו כ־6 מיליארד שקל מהאפיק הקונצרני, כולל הגיוסים של הקרנות המעורבות. באופן טבעי ניתן להצביע על מתאם הפוך בין זרימת הכסף לאפיק הקונצרני למרווחי התשואה של האג"ח הקונצרניות. אם בתחילת גל הפדיונות מרווחי התשואה נשארו יציבים כי לגופים המוסדיים עוד היה רכיב גבוה יחסית של נזילות, הרי שככל הפדיונות הפכו לממושכים יותר, כך גדלה ההשפעה על מרווחי התשואה באג"ח הקונצרניות.

האפיק זוכה לרוח גבית

ככל שיתברר שאנו נמצאים בהאטה ולא בקריסה מערכתית בסגנון 2008, נראה שהפחד ירד והריבית האפסית תחזיר לפחות חלק מששת המיליארדים האבודים לשוק הקונצרני. זאת במיוחד נוכח הרוח הגבית הכלכלית שלה זוכה האפיק. הרי בניגוד לחלק מחברות האנרגיה והפיננסים בעולם, נהנו החברות בארץ מחמש שנים של גיוסי שיא בריבית נמוכה וללא אינפלציה. בינתיים, בתוך התנודתיות ניתן למצוא הרבה הזדמנויות לרווחי הון מהירים, ראו למשל את העליות החדות באג"ח של אלון רבוע כחול, חלל, מבני תעשייה, בתי הזיקוק ועוד. נראה שהמומחיות והדינמיות הופכותים לשם המשחק, בעיקר לאלו שמעוניינים להשיג תשואות עודפות משמעותיות על אלו שגלומות במדדי תל בונד. משקיעים שמרניים יותר יכולים להמשיך להחזיק או לרכוש אג"ח בנקאיות שעשויות ליהנות מציפיות האינפלציה הנמוכות מאוד שגלומות בשוק, במיוחד לאור העובדה שאנו נמצאים חודש אחד בלבד מכניסה לעונת המדדים החיוביים.

השורה התחתונה

בתוך התנודתיות ניתן למצוא הרבה הזדמנויות לרווחי הון מהירים באפיק הקונצרני, משקיעים שמרניים יכולים להמשיך להחזיק או לרכוש אג"ח בנקאיות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה