צילום: אוראל כהן

צילום: אוראל כהן

נובל תזרוק ללווייתן עצם של 100 מיליון דולר בלבד

לתשומת לבו של שר האנרגיה יובל שטייניץ שמפזר הבטחות נלהבות לכל עבר: צלילת עומק לדו"חות נובל אנרג'י, הקפטן של מאגר לווייתן, מגלה כי היא שומרת על איזון תזרימי על חשבון פוטנציאל לצמיחה ומשקיעה ביעדים שישפיעו מהר על שורת הרווח. מי שנפגע הוא מאגר לווייתן, שייאלץ להסתפק בפירורים מ־1.5 מיליארד דולר שנובל תשקיע השנה

נובל אנרג'י היא אולי החברה האמריקאית המשפיעה ביותר על הכלכלה הישראלית. נובל שולטת במאגרי הגז תמר ולווייתן וגם מתפקדת כמפעיל שלהם, כלומר ההחלטות הביצועיות נופלות אצלה (לאחר התייעצות עם השותפים הישראליים). דו"חותיה הכספיים, שפורסמו בשבוע שעבר, שופכים אור רב על תחום הגז הטבעי בישראל ועל התקדמות הפיתוח של המאגר שאליו נושאים עיניים, לווייתן.

ברבעון הרביעי רשמה נובל הפסד של 2 מיליארד דולר. למספר זה אין חשיבות רבה והוא נובע בעיקר מניקוי אורוות של החברה - מחיקות לא תזרימיות של מוניטין ושל ערך נכסים שפיתוחם לא כדאי במחיר הנפט הנוכחי. מנגד, הרווח הנקי המתואם ברבעון, 191 מיליון דולר, סובל מהנחות אופטימיות מדי של נובל. זאת בעיקר כי הוא כולל הנחה של ערך מהותי נוסף לחוזי הגידור של החברה.

בהינתן שני סייגים אלה, כדי להבין את התוצאות של נובל, יש לצלול לדו"חות הרווח וההפסד שלה.

ההכנסות של נובל ברבעון עמדו על 846 מיליון דולר. מתוכם כ־120 מיליון דולר הגיעו מחלקה של נובל בתמר, כ־550 מיליון דולר מהפעילות בארה"ב והיתר, כ־175 מיליון דולר, מהפעילות בגיניאה המשוונית. הוצאות הפעלה, הובלה של נפט וגז, תמלוגים למדינות והוצאות הנהלה וכלליות הסתכמו ב־358 מיליון דולר.

בניתוח הדו"חות נשמיט שני סעיפים חד־פעמיים - מחיקת מוניטין של 779 מיליון דולר והפחתת נכסים של 490 מיליון דולר. נשמיט גם את סעיף "אחרים" (65 מיליון דולר), כי קשה להבין את הרכבו. קשה גם להכריע כיצד להתייחס להוצאות חיפוש (180 מיליון דולר) ולפחת והפחתות (686 מיליון דולר). אם נקבל את שני הסעיפים האחרונים במלואם כהוצאות, נובל רשמה הפסד תפעולי גדול של 378 מיליון דולר ברבעון. סעיף הוצאות החיפוש כלל רק החיפושים שלא הובילו לתגלית. ההשקעות בחיפושים שכן הובילו לתגלית נרשמו כנכס גז ונפט במאזן, ואלה מוכנסים בהדרגה לדו"ח הרווח וההפסד כהוצאה בסעיף הפחת. עיקר ההפסד התפעולי נובע מהפחת של נכסים אלה, שההשקעה בהם בוצעה כשהנפט והגז היו יקרים יותר.

עוד שני סעיפים מהותיים מפרידים בין הרווח התפעולי לרווח לפני מס ברבעון הרביעי: הוצאות מימון של 80 מיליון דולר ורווח מעסקאות גידור של 170 מיליון דולר. הרווח מהגידור נבע בעיקר מצניחת הנפט ברבעון, אך רווחי גידור נוספים יופיעו בעתיד רק אם מחירי הנפט והגז הטבעי בארה"ב ימשיכו לרדת. בשורה התחתונה, הפעילות של נובל עדיין לא רווחית בגלל הוצאות הפחת הגבוהות מהשקעות העבר. הצמצום החד בהשקעות יצר לה תזרים מזומנים חיובי מפעילות שוטפת - אך נמוך מאוד.

המתחם היבשתי הגדול של נובל בארה"ב הוא אגן די.ג'יי שבקולורדו. ההפקה בו מתבצעת בעלויות נמוכות מאוד, ויוצרת רווחיות תפעולית יפה. פעילות זו והאחזקה בתמר יוצרות לנובל את עיקר תזרים המזומנים שלה - כ־100 מיליון דולר ברבעון.

מצפה למזומנים

הצמצום החד בהוצאות ההוניות צפוי ליצור לנובל תזרים מזומנים חיובי או לפחות מאוזן מפעילות שוטפת השנה. בתחילת השנה היו לנובל מזומנים בהיקף 1.03 מיליארד דולר. הנתון צפוי לגדול ב־198 מיליון דולר ברבעון הראשון של 2016 בזכות קבלת התמורה על מכירת חצי מהאחזקה של נובל באפרודיטה וכל האחזקה בכריש ובתנין. 40 מיליון דולר נוספים בגין עסקת אפרודיטה צפויים להתקבל בשנה הבאה. מנגד, לנובל התחייבויות פיננסיות של 7.98 מיליארד דולר, שיוצרות הוצאות מימון שנתיות של כ־320 מיליון דולר.

נובל בוחנת קבלת מימון בנקאי לפיתוח לווייתן לאחר קבלת החלטת השקעה ראשונית. היא מצפה לצמצם מהותית את השקעתה ההונית ומבקשת לשעבד את ההכנסות מתמר ואת ההכנסות העתידיות מלווייתן כדי להשיג אשראי זול יותר.

בתחזית של נובל ל־2016 ניכרת ירידה חדה בהשקעותיה, שייחתכו ב־50% לכ־1.5 מיליארד דולר. אלה יתמקדו באגן די.ג'יי, ויעמדו על כ־600 מיליון דולר. נובל מנסה להוציא את המרב מהנכסים המפיקים שלה תוך השקעה מינימלית ביצירת נכסים נוספים נוכח מחיר הנפט הנמוך. כך היא מתכוונת לעבור את התקופה הקשה הנוכחית, אך זאת במחיר של היעדר צמיחה בהיקף הנכסים.

החדשות הטובות עבור ישראל הן שנובל מציגה מתווה לפיתוח לווייתן גם ללא השגת חוזי יצוא גדולים למצרים או לטורקיה. החדשות הרעות הן שנובל חותכת השקעות שלא יוצרות תזרים מזומנים מהיר, ושגם הפיתוח המצומצם של לווייתן תלוי בהשגת חוזים למכירת גז לירדן ולישראל. עיכוב בהשגת חוזים אלה משמעותו עיכוב גם בפיתוח לווייתן. בינתיים תמר ימשיך להיות מכוחו כמונופול.

שינוי תוכנית פסימי

בעבר תכננה נובל לפתח את לווייתן באמצעות בניית מתקן צף ימי מעליו וצינורות הולכה שיובילו ליעדי המכירות הפוטנציאליים. התוכנית נשענה על הנחת יסוד - מכירות מהותיות מלווייתן ליעד יצוא מהותי אחד לפחות, מתקני הנזלת הגז במצרים או טורקיה.

התוכנית ההיא נזנחה והתוכנית המובילה כעת היא בניית מתקן קליטה קבוע, סמוך לחוף בישראל. זו תאפשר בשלב הראשון הפקה של כ־10 BCM גז בשנה, ובעתיד, לפי הביקושים, ניתן יהיה להכפיל את הכמות. היתרון בתשתית זו הוא שהיא זולה יותר, פיתוחה מהיר יותר, והיא לא תלויה בחוזה יצוא שסיכויי התממשותו נמוכים. אלא שמשמעות ההחלפה היא פיתוח מצומצם של לווייתן, והיא מרמזת על כך שסיכויי היצוא למתקן ההנזלה במצרים פחתו מהותית.

בשיחת האנליסטים שלאחר הדו"חות קבעו נציגי נובל שהתוכנית מיועדת לענות בתחילה על הביקושים הצפויים מישראל, מירדן ומלקוחות תעשייתיים במצרים. בחזית המצרית לא מדובר על מתקני ההנזלה, כיוון שאין ודאות לגבי כדאיות הייצור באמצעותם.

תקציב הפיתוח של נובל ללווייתן ב־2016 יעמוד על 100 מיליון דולר. השנה לא יתבצע פיתוח בשטח אלא יושלמו תוכניות הפיתוח בלבד. בהנחה שלווייתן ישיג השנה חוזי מכירה בהיקף מספיק גדול, נובל תקבל החלטת השקעה ראשונית (FID) שתאפשר להשיג מימון לפיתוח לווייתן, כנראה במתכונתו המצומצמת. שאלת המפתח היא מה יהיה קצב פיתוח לווייתן החל מ־2017.

נובל מבססת את פיתוח לווייתן על שלושה קהלים: הראשון, השוק המקומי (חוזים חדשים, בעיקר עם יצרני חשמל פרטיים, והרחבת חוזים ללקוחות תמר); השני, חברת החשמל הירדנית, שצפויה לצרוך כ־4 BCM גז בשנה; והשלישי, לקוחות תעשייתיים ממצרים, שיקבלו גז באמצעות הצנרת הקיימת של EMG.

החוזה המהותי הוא מול חברת החשמל הירדנית. ירדן מייבאת היום גז מונזל מקטאר בעלות גבוהה מזו שהיא צפויה לשלם עבור הגז מלווייתן. חוזה עם לווייתן יחסוך לירדן עלויות ויקנה לה אספקת גז יציבה. אלא שהירידה החדה במחיר הגז המונזל מכווצת את החיסכון, ולחץ פוליטי עלול לסכל את החוזה הזה, אף על פי שהוא מיטיב הן עם ישראל והן עם ירדן.

החוזה השני מתבסס על מכתב כוונות בין לווייתן לחברת דולפינוס לספק גז ללקוחות תעשייתיים במצרים. אלא שהוא נשען על צינור גז בסיני, החשוף למלחמת האזרחים במצרים. מאגר תמר כבר חתם על הסכם דומה ליצוא עודפי גז בשעות נטולות עומס באמצעות דולפינוס, אבל נכון לעכשיו, עדיין אין יצוא לפיו.

כבר עכשיו ניכר מחסור בגז בישראל בשעות העומס של יצוא החשמל, ולכן ספק אם לקוחות תמר יוכלו להרחיב את חוזה הרכישה. אותם לקוחות, בהם בזן, כי"ל ויצרני חשמל פרטיים, יוכלו לרכוש את עודפי הגז מלווייתן כשיחובר לישראל.

השותפות בלווייתן חתמו על חוזה ראשון למכירת גז לשתי תחנות כוח שתקים אדלטק באשדוד ובמישור רותם. היקף החוזה הוא 0.33 BCM גז בשנה, במחיר שיוצמד לתעריף ייצור החשמל. אם השותפות יצליחו לחתום על חוזים למכירת 10–5 BCM גז בשנה, סביר שהחלטת ההשקעה בלווייתן תתקבל השנה והפיתוח יתחיל ב־2017. כישלון בחתימת החוזים משמעותו סכנת עיכוב.

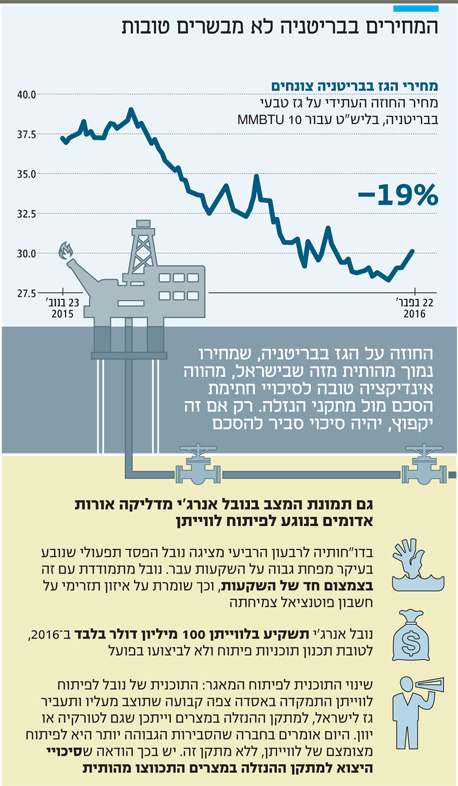

איתות שלילי מבריטניה

מכתב הכוונות העיקרי ליצוא גז מלווייתן נחתם מול מתקן הנזלת הגז במצרים שבבעלות בריטיש גז. למתקנים אלה יתרונות של עלות הנזלה נמוכה וקיבולת גבוהה יותר ממקביליהם. אך ספק אם ניתן יהיה למכור למתקן ההנזלה גז במחיר זהה לזה שבו לווייתן מתכוונת למכור גז לשוק המקומי. הסיבה: קריסת מחירי הגז הטבעי בעולם בשלושת החודשים האחרונים.

האינדיקציה הטובה ביותר למחיר הגז באירופה מגיעה מהחוזה העתידי על הגז הטבעי בבריטניה. החוזה, שנסחר בבורסת ICE, מוכר הרבה פחות מהחוזה המקביל של הגז הטבעי בארה"ב, אבל רלבנטי הרבה יותר לשוק הגז המקומי. זאת משום שמחירי הגז הטבעי הם מאוד אזוריים, בגלל עלויות הובלה גבוהות.

החוזה הוא על 10 MMBTU ונסחר בליש"ט. ביום שני הוא נסחר ב־30.42 ליש"ט ליחידה - 4.3 דולר ל־MMBTU גז טבעי בבריטניה. רק לפני שלושה חודשים עמד מחיר זה על כ־6 דולר ליחידת אנרגיה. לשם השוואה, מחיר הגז בישראל ברבעון הרביעי היה 5.31 דולר ל־MMBTU.

בדרך כלל חוזים ארוכי טווח להנזלת גז נעשים במחיר גבוה במעט ממחיר החוזה העתידי, כי הם נותנים יציבות שנים ארוכות קדימה. ועדיין, במחיר הנוכחי של הגז במערב אירופה, יהיה קשה להשיג חוזי יצוא לגז דרך מתקני ההנזלה. המחיר הנמוך אינו נובע מעודף היצע זמני, שכן החוזים העתידיים על מחיר הגז בבריטניה צופים יציבות במהלך כל 2016 ועלייה קלה בלבד של כ־4% ב־2017.

מכתבי הכוונות ליצוא גז - מתמר למתקן ההנזלה של יוניון פנוסה ומלווייתן למתקן של בריטיש גז - עדיין בתוקף. בתנאים הנוכחיים, ספק רב אם הם יבשילו לחוזים מחייבים. אם תירשם הפתעה וחוזה היצוא של תמר ליוניון פנוסה ייחתם - תתאפשר הרחבה של תמר. אם החוזה של לווייתן עם בריטיש ייחתם, יובטח פיתוח מהיר של המאגר, אך זה בלתי סביר.

היצוא לירדן כדאי שיתבצע באמצעות צינור, ולכן יהיה זול יותר מהגז המונזל שבו יתחרה. כדאיות היצוא למתקני הנזלה במצרים מוטלת בספק כי מצרים היא זו שצריכה לספוג את אותן עלויות.

האופציה ליצוא לטורקיה עדיין קיימת, אך גם היא הופכת לפחות ופחות כדאית. מחיר הגז שטורקיה מייבאת מוצמד למחיר הנפט הגולמי. זה עדיין גבוה מהמחיר שלווייתן יכול להציע לטורקיה, אבל יצוא זה ידרוש השקעה גדולה בצנרת ויכלול סיכון פוליטי מהותי נוכח העוינות של נשיא טורקיה רג'פ טאיפ ארדואן כלפי ישראל. לכן ספק רב אם הסכם כזה ייחתם.

אם ייחתמו בחודשים הקרובים חוזי יצוא מהותיים עם מתקני ההנזלה במצרים או עם טורקיה, סביר שלווייתן יחזור לתוכנית המקורית לפיתוחו - מתקן צף מעל למאגר. ללא חוזים אלה צפוי פיתוח מוגבל, בעיקר לישראל ולירדן.

צפי ליציבות במכירות תמר

דו"חות הרבעון של נובל האמריקאית מקדימים בחודש את אלה של השותפות הישראליות בתמר. ניתן לגזור תמונת מצב לגבי דו"חות ישראמקו, אבנר, דלק קידוחים ואלון גז לרבעון. כמות הגז שנמכרה מתמר ברבעון הרביעי עלתה ב־9.3% לעומת הרבעון המקביל אשתקד. מנגד, המחיר ירד מ־5.5 דולר ל־mcf (אלף רגל מעוקב) ל־5.17 דולר ל־mcf - ירידה של כ־6%. לכן ההכנסות של חברות הגז הישראליות ברבעון הרביעי צפויות להיות גבוהות ב־2.7% לעומת הרבעון המקביל.

נובל צופה כי המכירות מתמר ב־2016 יהיו דומות ל־2015. אלה נתמכות במעבר של חברת החשמל ליותר גז טבעי על חשבון פחם. מנגד, ב־2015 נרשם קיץ חם במיוחד שהגביר ביקוש לחשמל. אם יהיה מזג אוויר ממוצע ב־2016 תקוזז העלייה הצפויה בביקוש מחברת החשמל. לכן, כמות הגז שהשותפות הישראליות בתמר צפויות למכור השנה תהיה דומה לשנה שחלפה, אך במחיר ממוצע נמוך יותר - משום שמחיר הגז בשלהי 2015 היה נמוך מהמחיר הממוצע בכל אותה שנה.

נובל משקיעה בעיקר איפה שהיא יכולה לראות פירות מיידיים

לנובל אנרג'י שבניהול דיוויד סטובר שישה מוקדי פעילות עיקריים, מתוכם שלושה מתבססים על קידוחיים יבשתיים בארה"ב, אחד על קידוחים ימיים במפרץ מקסיקו (בשטח הימי של ארה"ב), אחד על קידוחים ימיים במערב אפריקה והאחרון הוא הפעילות במזרח הים התיכון, בשטח הימי של ישראל וקפריסין.

בשנה שחלפה השלימה נובל את רכישת רוזטה. לחברה זו שני מתחמים בטקסס, ארה"ב, שבהם מופק נפט באמצעות פצלי נפט. נובל מתכוונת להשקיע השנה 250 מיליון דולר בפיתוח שניהם.

לנובל מיזם משותף עם חברת קונסול אנרגיה להפקת גז טבעי בפרויקט Marcellus Shale שממוקם בווירג'יניה המערבית ובפנסילבניה. נובל מתכוונת להשקיע השנה במיזם 150 מיליון דולר, ולהערכתה תזרים המזומנים ממנו יהיה ניטרלי. היקף הפעילות במיזם צומצם מהותית במהלך 2015.

נובל מחזיקה בכמה קידוחים המפיקים נפט גולמי במפרץ מקסיקו. ברבעון האחרון של 2014 השלימה החברה פיתוח של שתי בארות מפיקות נפט, והשנה צפויה להשלים פיתוח של באר נוספת במפרץ מקסיקו. היקף ההפקה הנוכחי והיקף המשאבים המוכחים של נובל במפרץ זה קטנים ביחס להיקף הפקתה בפרויקטים היבשתיים בארה"ב. נובל מתכוונת לבצע השנה שניים־שלושה קידוחים לחיפוש נפט שם, ולקראת סוף מרץ צפויה לדווח על תוצאות קידוח ימי מהותי באזור. החברה צפויה להשקיע השנה 250 מיליון דולר במפרץ זה.

במערב אפריקה, בשטח הימי של גינאה המשוונית, יש לנובל פרויקט שמפיק בעיקר נפט. זה כולל שני שדות נפט מפותחים ושדה שלישי שפיתוחו צפוי להיות מושלם השנה. נובל מתכוונת להשקיע השנה באזור זה 75 מיליון דולר.

בשטח הימי של ישראל מחזיקה נובל ב־36% מתמר (הכולל 300 BCM גז טבעי) וב־39.66% מלווייתן (620 BCM גז). בשטח הימי של קפריסין מחזיקה נובל ב־35% מאפרודיטה (כ־100 BCM גז) ועוד משאבים מנובאים של 28 BCM גז שהסתברות מציאתם כ־95%.

הכותב הוא כלכלן בחברת הייטק

6 תגובות לכתיבת תגובה