השורה התחתונה

המשקיעים מנצלים את ציפיות האינפלציה הנמוכות והולכים על צמוד

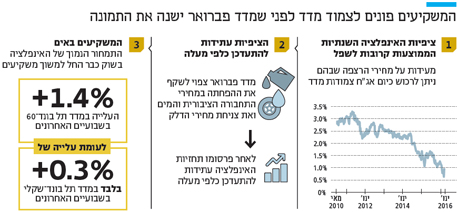

בשבועיים האחרונים מניבים אפיקי ההשקעה צמודי המדד ביצועי יתר לעומת השקליים. באפיק הקונצרני, למשל, הם רשמו יתרון של 1.1%

משום שהשנתיים האחרונות התאפיינו באינפלציה שלילית, טבעי שמשקיעים רבים מתקשים לראות את האינפלציה מרימה ראשה. לכן תמחור האג"ח צמודות המדד הוא נמוך יחסית. ציפיות האינפלציה השנתיות הממוצעות קרובות לרמות שפל כמעט בכל הטווחים: הציפיות לשנתיים עומדות על 0%, הציפיות לחמש שנים על 0.9% והציפיות לעשר שנים על כ־1.4%. מהן ניתן ללמוד על מחירי השפל שבהם ניתן לרכוש כיום אג"ח צמודות מדד.

תמחור זול של האינפלציה קסם למשקיעים

בנק ישראל נוהג להתייחס לשלושה מקורות כדי להבין את ציפיות האינפלציה במשק: שוק ההון, הריביות הפנימיות של הבנקים ותחזיות המאקרו. בהודעת הריבית שפורסמה לפני שבוע ציינו בבנק ישראל כי ציפיות האינפלציה הנגזרות מהריביות הפנימיות של הבנקים עומדות על מינוס 0.4% בשנה הקרובה, ושל חזאי המאקרו — על פלוס 0.4%. אמנם נתוני המאקרו העדכניים יותר טיפסו מאז לכ־0.3%, אבל הצפי לחודשים הקרובים הוא הנתון שאליו נושאים עיניים. ב־15 במרץ יתפרסם מדד פברואר, שעל פי תחזיות הקונצנזוס אמור לרדת ב־0.4% ולחתום את עונת המדדים השליליים. אחריו יגיעו מדד מרץ, שעל פי הערכות יישאר ללא שינוי, ומדד אפריל, שלרוב הוא הגבוה בשנה וכבר אמור לעלות בכ־0.5%.

החזאים צפויים לעדכן כלפי מעלה את תחזיות האינפלציה שלהם לאחר פרסום מדד פברואר — הכולל השפעות של הפחתות מחירים יזומות שביצעה הממשלה במים ובתחבורה ציבורית ושל צניחת מחירי הדלק. אם נציב את מדדי השנה האחרונה הנתונים להשפעות אלה לצד ממוצע המדדים בחמש השנים האחרונות — שהיה נמוך, כ־0.88% בשנה — נראה שציפיות האינפלציה של החזאים עתידות לזנק. אלה צפויות להגיע בתוך שלושה חודשים לכ־1%, תחת ההנחה השמרנית שהאינפלציה תישאר ברמה הממוצעת הנמוכה שאפיינה את חמש השנים האחרונות.

התמחור הנמוך של האינפלציה בשוק כבר החל למשוך משקיעים. בשבועיים האחרונים חל שינוי מגמה: מדד אג"ח ממשלתיות צמודות 2–5 שנים רשם עלייה של כ־0.8%, בזמן שמקבילו השקלי נותר ללא שינוי. תופעה דומה ניכרה במדדי התל בונד: מדד תל בונד־60 עלה בשבועיים האחרונים ב־1.4%, בזמן שהתל בונד השקלי טיפס כ־0.3% בלבד.

הגופים המוסדיים כבר החלו להגדיל את הרכיב הצמוד. השינוי בטעמי המשקיעים צפוי לגלוש למעגלים רחבים יותר — חדשות מצוינות לאפיק הקונצרני, שהוא עדיין צמוד ברובו.

משקיעים סולידיים המעוניינים ליהנות מהעלייה החזויה בציפיות האינפלציה ולשפר את התשואות הגלומות לפדיון ביחס לאלטרנטיבה הממשלתית, יכולים לרכוש את מדד תל בונד־צמודות בנקים. אלה המבקשים לנצל את פתיחת המרווחים בחלק מהאג"ח הקונצרניות ואת הריבית האפסית שאמורה לתמוך באפיק הקונצרני לאורך זמן, יכולים לבחור אג"ח שנפלו מתחילת השנה. עם זאת, על ההשקעה להיעשות בכפוף לבדיקה פרטנית או באמצעות קרנות נאמנות המתמחות בניהול תיק אג"ח דינמי.

| |||

תל בונד־תשואות שקלי: בקרוב יגבר הביקוש

הנקודה האחרונה נוגעת למדד תל בונד־תשואות שקלי. המדד הושק לפני כשלושה חודשים ועלה מאז בכ־2%. זאת לעומת עלייה של 1.3% במדד תל בונד־שקלי, ועל רקע תקופה מאתגרת בשוקי ההון. חלק מביצועיו העודפים של המדד מוסברים בכך שמשקיעים מתוחכמים ניצלו את האיסור על הוצאת מוצרים עוקבי מדדים בשלושת החודשים הראשונים להשקת מדד חדש. בימים אלה מתחילות החברות הפועלות בתחום להשיק תעודות סל וקרנות מחקות, שעשויות ליצור למדד הצעיר ביקוש מוגבר, במיוחד אם האווירה החיובית באפיק הקונצרני תימשך.

השורה התחתונה

ציפיות האינפלציה הנמוכות והיערכות לקראת עונת המדדים החיוביים תומכות בהגדלת הרכיב הצמוד בתיק ההשקעות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה