צילום: עמית שעל

צילום: עמית שעל

אסם: "אם העסקה עם נסטלה לא תאושר, המניה תחזור ל־60 שקל"

ביום חמישי הבא תתכנס האסיפה הגורלית של מחזיקי מניות אסם, שתקבע אם נסטלה תמחק את אסם מהמסחר בבורסת ת"א. מי יזוהה כבעל עניין אישי, על מה חלוקים המשקיעים המוסדיים ומה זה בינתיים עושה למחיר המניה

בעלי המניות של חברת אסםיתכנסו בעוד שבוע לאחת מההחלטות הדרמטיות ביותר שהם קיבלו מאז נסחרת אסם בבורסה הישראלית: להיענות לעסקת המיזוג שמציעה בעלת השליטה נסטלה או להתנגד לה. שלשום נתקלה אסם במוקש לא צפוי, לאחר שחברת אנטרופי יעצה למשקיעים המוסדיים להתנגד לעסקה ולא לאפשר את מחיקתה של אסם מהמסחר במחיר שהוצע.

קראו עוד בכלכליסט

באסם לא נשארו אתמול חייבים, ובתשובה לשאלת "כלכליסט" כיצד מתכוננים בחברה לתרחיש של מחיקת החברה, שלפו באסם את שוט האיומים: "לדעת אסם, ומתוך היכרות קרובה עם עמדת נסטלה, סביר להניח שאם העסקה לא תעבור, נסטלה תיסוג מהמיזוג עם אסם. במקרה כזה אסם תישאר חברה ציבורית, ומחיר מנייתה בבורסה לניירות ערך יירד שוב לכיוון 60 שקל למניה, כפי שהיה ערב הצעת המיזוג".

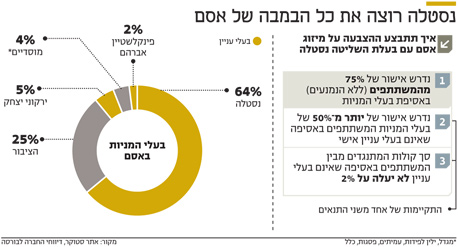

כדי לאשר את העסקה נדרש רוב של 75% מכלל בעל המניות, וכן רוב של 50% מבעלי המניות שאין להם עניין אישי בעסקה והגיעו להצביע, או שסך המתנגדים שאין להם עניין אישי יהיה מתחת ל־2%. אחזקות הציבור במניות אסם מסתכמות בכ־30%, כאשר 4% הם המוסדיים, באמצעות קרנות נאמנות וחיסכון לטווח ארוך (הנתונים באדיבות אתר סטוקר), וכ־26% הם משקיעים פרטיים קטנים ומנהלי תיקים קטנים.

שאלה נוספת שעדיין לא נפתרה היא כיצד תיספר הצבעתם של שני בעלי מניות בחברה: יצחק ירקוני (מחזיק בכ־5%) ואברהם פינקלשטיין (מחזיק בכ־2%) — שניהם נמנים עם משפחות המייסדים של אסם. מחזיקים נוספים השייכים למשפחות המייסדים הם רפאל וילמרסדורף ופנינה צימרמן, שכל אחד מהם מחזיק 0.6% וביחד 1.2%, וגם לגביהם לא ברורה עדיין מידת הזיקה לעסקה, ואם ייחשבו לבעלי עניין אישי.

הכללתם כחלק מבעלי העניין, שיש להם עניין אישי בהצעה, תטה את הכף עוד יותר לטובת המוסדיים והמחזיקים הקטנים, שהעדיפו בינתיים לא להתבטא באופן גלוי. אחד הגופים ציין בפני "כלכליסט" כי "למרות מלאכתה החשובה של חברת הייעוץ, שעוסקת בהקפדה על כלי ממשל תאגידי, הרי שמה שחשוב בסופו של יום למנהלי ההשקעות היא התשואה שהם מביאים לחוסכים, ולכן ההתסכלות אצלנו היא כלכלית על מחיר המניה".

הצעת המיזוג מציעה לרכוש מניה תמורת 82.5 שקל, כאשר מחיר זה משקף פרמיה של 25%–30% ביחס למחיר המניה בשבוע שקדם להצעה. מאז ההצעה מחיר המניה עלה ועומד על 79.9 שקל. הפער בין 82.5 ל־79.9 שקלים משקף את שקלול ההסתברות שהמיזוג יתרחש או לא. מקרב המוסדיים שאיתם שוחח "כלכליסט" עלה כי הפרמיה שמשקפת ההצעה היא זו המקובלת בחברות צמיחה, לכן יש כאן תגמול נאה למשקיעים. אולם, בד בבד ציין אותו גורם כי העובדה שיש פער של 2.5 שקלים כמעט מלמדת על כך שקיימת מחלוקת בין הפעילים בשוק ההון לגבי סיכויי אישור המיזוג.

חוות הדעת של אנטרופי, שפורסמה שלשום והתניעה את אי־הוודאות סביב קיומה של העסקה, הדגישה מספר היבטים בעייתיים. ראשית ציינו באנטרופי, שהתמורה נגזרת מהערכת שווי שהתבססה של מכפיל שווי פעילות נמוך מדי — הן ביחס למכפילים בחברות ציבוריות בקבוצת נסטלה והן ביחס למכפילי עסקאות רכישה שביצעה הקבוצה ב־15 השנים האחרונות.

בנוסף הדגישו באנטרופי התנהלות בעייתית מבחינת ממשל תאגידי. כך, למשל, חוות הדעת חושפת את הבעייתיות של הוועדה הבלתי תלויה כביכול, שבחנה את העסקה. ועדה זו הורכבה משלושה דירקטורים בלתי תלויים, שהם אותם דירקטורים בלתי תלויים בדירקטוריון אסם, המונה כ־14 חברים, ולכן לא מן הנמנע לדעת אנטרופי שמסקנות הוועדה אינן אובייקטיביות.

גם נושא הנחיצות של המיזוג נבחן. מדוע הוחלט עליו ולא על הצעת רכש. אנטרופי טוענת שהצעת רכש היתה מטיבה עם בעלי מניות המיעוט והיתה נותנת משקל גבוה יותר לדעתם של המוסדיים והציבור — האם למכור את אחזקותיהם או לא. זאת לעומת מיזוג שמביא פחות לידי ביטוי את משקלם של המוסדיים בהצבעה.

לא התפרסמו תגובות לכתיבת תגובה