החל מאמצע 2014 מצויה האינפלציה השנתית בישראל מתחת לגבול התחתון של היעד, העומד על 1%. יתרה מכך, מספטמבר 2014 ואילך האינפלציה השנתית שלילית, והסתכמה בשיעור של 1%‑ ב־2015. להערכתי, האינפלציה תחצה את ציר האפס ותחזור להיות חיובית רק בשלהי 2016, ותשוב אל תחום היעד שהגדירה הממשלה, 3%–1%, רק בראשית 2017.

כלומר, מדובר בחריגה של האינפלציה מהיעד שנקבע על פני כשלוש שנים. הנטייה הראשונה היא לקשר את הסיבה לרמת האינפלציה, עם כניסה למיתון מתמשך. בישראל זו אינה יכולה להיות הסיבה, שכן נתוני המאקרו אינם מעידים על מיתון, ואנחנו רואים צמיחה מהירה בצריכה הפרטית לנפש, שעלתה בקצב מרשים של כ־2.8% ב־2015.

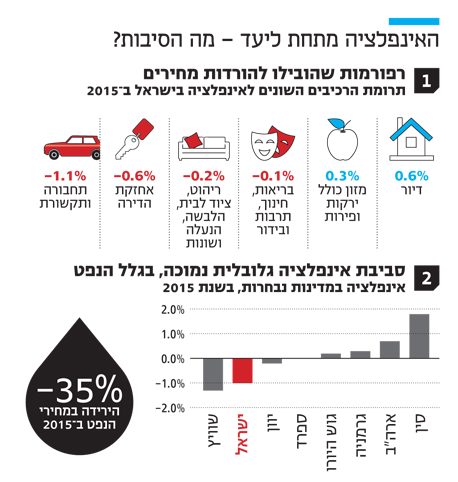

אם כך, מדוע האינפלציה כה נמוכה? יש לכך כמה הסברים: העולם כולו נמצא בסביבת אינפלציה אפסית, הנובעת מעודפי היצע בשוק הסחורות והמוצרים, כשבמוקד נמצא מחיר הנפט שנשחק בכ־60% מאמצע שנת 2014. בנוסף, האינפלציה מושפעת מהשקל החזק, מהורדות מחירים יזומות, ומרפורמות מבניות בהובלת הממשלה. להערכת בנק ישראל, ההשפעה הישירה של הירידה במחירי האנרגיה והפחתות המחיר היזומות על האינפלציה, מסתכמת במהלך 2015 ב־1.6%‑. כלומר, ללא הוזלות אלו היתה האינפלציה ב־2015 מסתכמת ב־0.6%, עדיין מתחת לגבול התחתון של היעד, אך לא שלילית.

עם זאת, הרפורמות שמבצעת הממשלה להוזלות מחירים, הן חיוניות. דו"ח ה־

OECD על ישראל, שפורסם לאחרונה, מראה שמרבית המוצרים והשירותים בישראל יקרים בהשוואה לממוצע ב־

OECD. הפערים נרחבים בענפים המאופיינים בריכוזיות גבוהה, כמו משקאות קלים ומוצרי חלב, שבהם מדובר על פער של כ־50%. כמו כן, קיים פער מחירים של כ־25% במסעדות ובבתי מלון. אנו, כצרכנים שמשלמים יותר ממה שמקובל בעולם, מברכים על ירידות המחירים ומייחלים להוזלות נוספות. אז היכן הבעיה? לירידת מחירים חדה, מקיפה ומתמשכת, עלולות להיות השפעות הרסניות על הכלכלה. לב הבעיה טמון בציפיות הצרכנים, שעשויות להוביל להתפתחות מעגל דיפלציוני: כשהציבור מאמין שירידת המחירים היא פרמננטית ומתמשכת, הוא משהה רכישות, והעסקים מעכבים השקעות, בהמתנה להמשך המגמה.

נוסף על כך, ירידת המחירים מקשה על המעסיקים, שהרי השכר שהם משלמים לעובדיהם לא יורד במקביל. עקב זאת, הם מצמצמים שעות עבודה ומפטרים עובדים, דבר שמוביל לעלייה באבטלה ולירידה בביקושים, והמעגל ממשיך להזין את עצמו אל תוך מיתון. זה לא המצב כרגע, אולם האפשרות לגלישה למגמה מתמשכת של דיפלציה בהחלט מדאיגה.

ההיסטוריה הכלכלית עתירת אירועים של אינפלציה דוהרת, אך דלה במקרים של אינפלציה אפסית בואך דפלציה חובקת עולם. לכן, הבנקים המרכזיים בכלל ובנק ישראל בפרט עוקבים בדבקות אחר ציפיות האינפלציה לטווחי הזמן השונים, כדי לקבל אינדיקציה מתי השוק צופה כי האינפלציה תגיע ליעד. מה אנו למדים מציפיות האינפלציה בישראל? תלוי את מי שואלים: החזאים בשוק יותר אופטימיים מהציפיות ששוק ההון מגלם, וכבר כמה חודשים האינפלציה הגלומה בשוק ההון לתקופה של שנה היא שלילית.

הציפיות הפסימיות בשוק נגרמות בשל "מחלה" של הסתכלות לאחור, שגוזרת את העתיד מאירועי העבר. לעומת הפסימיות של השוק, בחינה נכונה של המדיניות המוניטרית, שמביאה בחשבון שיקולים רבים, תוביל למסקנה שעל אף הפסימיות אין מקום בעת הזאת לשינוי המדיניות ולהורדת ריבית. מדוע? ראשית, יש לנטרל ממערכת השיקולים אירועים חד־פעמיים גלובליים (כמו הירידה החדה במחירי הנפט) ומקומיים, ואת השפעתם על ציפיות האינפלציה לטווח של כמה שנים קדימה. מלאכה בהחלט לא קלה. ועוד, במכלול השיקולים תיבחן תמונת המאקרו המלאה של המשק, שבה ישחקו תפקיד השקל החזק שמכביד על היצוא מצד אחד, והעובדה שהמשק צומח בהתאם לפוטנציאל שלו, ושוק העבודה במצב טוב ובתעסוקה מלאה - מצד שני.

אם כך, האם בנק ישראל יושפע מציפיות האינפלציה הפסימיות, ויצטרף לבנקים מרכזיים שהנהיגו ריבית שלילית? לדעתי, בהתבסס על הניסיון העולמי, בנק ישראל צפוי להשאיר את הריבית ברמתה הנוכחית זמן ממושך ולא להוריד אותה. ברקע צריך לזכור שהתועלת בהורדת ריבית לטריטוריה שלילית מוטלת בספק, והסיכונים הכרוכים בכך אינם זניחים, ובראשם עלייה מהירה וחדה של מחירי הנדל"ן.

התמונה הגדולה: מדוע אין הצדקה להורדת ריבית

1) הציפיות לא מוצדקות

השוק מגלם ציפיות אינפלציה פסימיות הנסמכות על אירועים חד־פעמיים שהשפעתם על העתיד אינה ודאית

2) אין חשש למיתון

למרות רמות האינפלציה, הצריכה הפרטית צומחת מהר, מה שמלמד שאין מיתון לפנינו

3) התועלת בהורדת ריבית נוספת לא גבוהה

התועלת בהורדת ריבית לטריטוריה שלילית מוטלת בספק, והסיכונים הכרוכים בכך אינם זניחים כלל, ובראשם עלייה במחירי הנדל"ן

צילום: רמי זרנגר

צילום: רמי זרנגר

לא התפרסמו תגובות לכתיבת תגובה