צילום: bigstock

צילום: bigstock

שנת שיא במינוף: חובות משקי הבית זינקו ב־7% ב-2015

חובות משקי הבית הגיעו לשיא של 475 מיליארד שקל בסוף 2015 - כשני שלישים מתוכם למשכנתאות. מאז 2008 זינקו החובות בשיעור חד של 65% - עלייה גדולה בהרבה מאלו שרשמו התוצר המקומי הגולמי והשכר הממוצע במשק

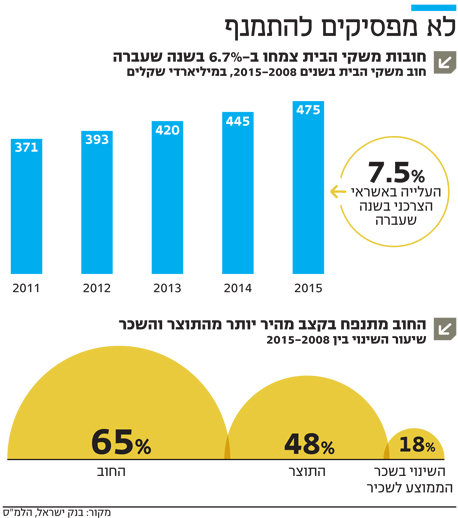

חובות משקי הבית הישראליים צמחו ב־2015 בקצב של 6.7% והגיעו לשיא חדש של 475 מיליארד שקל נכון לסוף השנה. לשם השוואה, הגידול בחובות משקי הבית ב־2014 היה נמוך יותר (אם כי עדיין גבוה) ועמד על 5.9%. או במילים אחרות, ב־2015 הישראלים הגדילו עוד יותר את קצב גידול החובות שלהם לעומת השנה הקודמת. השנה האחרונה שבה נרשם זינוק כה גבוה בחובות משקי הבית היתה 2013.

שני שלישים מהחובות האלה הם למטרת רכישת דירה. מרבית הסכום הזה (307 מיליארד שקל) הוא במשכנאות שנלקחו מהבנקים, שרשמו זינוק של 8.4% בהיקף שלהן ב־2015. שליש אחר מהחובות הוא למטרות אחרות, מה שקרוי בעגה המקצועית "אשראי צרכני", או בשמו המוכר יותר "הלוואות לכל מטרה". הלוואות אלה זינקו ב־2015 בקצב אפילו גבוה יותר מכלל החובות - 7.5% - והגיעו לשיא של 153 מיליארד שקל. החובות האלה כוללים את החובות לבנקים עבור כל מיני סוגים של הלוואות (ובגלל זה המינוס בבנק), אבל גם חובות לחברות כרטיסי אשראי שזינקו בשנה שעברה בשיעור גבוה מאוד של 18%. הזינוק בהלוואות שנלקחו מחברות כרטיסי האשראי גבוה מאוד אף על פי שהריביות על ההלוואות האלה גבוהות מאוד ונעות בין 9% ל־13% בממוצע. הדבר עלול ללמד על כך שהישראלים שנוטלים הלוואות אלה אינם מבינים את המשמעות הכלכלית של הצעד שבחרו בו, או שאין להם שום אלטרנטיבה אחרת זולת נטילת הלוואה בריבית גבוהה כל כך. בשני המקרים, המציאות הזו אינה מעודדת.יותר אשראי, פחות הכנסה שוטפת וחסכונות

מאז סוף 2008, החובות של משקי הבית זינקו בשיעור חד של 65%. לשם השוואה, התוצר של המשק הישראלי עלה באותה תקופה בשיעור של 48% בלבד. השכר הממוצע עלה באותה תקופה בשיעור של 18% בלבד. נתונים אלה מעידים על כך שדפוס הצריכה הישראלי משתנה והופך להיות מבוסס יותר על אשראי מאשר על הכנסה שוטפת או על חסכונות, וכי היחס בין החובות לתוצר גדל.

לאחרונה אפילו בנק ישראל שינה את עמדתו הקודמת בעניין, והכיר בכך שהחובות האלה גדלים מהר מדי, ובעיקר אלה שנובעים מהלוואות לכל מטרה. בהשוואה בינלאומית הראה בנק ישראל כי שיעור החובות לכל מטרה ביחס לתוצר הישראלי גבוה בהשוואה בינלאומית אפילו יותר מזה של בריטניה, ודומה לזה של ארה"ב.

השינוי הזה בעמדתו של בנק ישראל מלווה את המחלוקות בין הבנק לבין שר האוצר משה כחלון סביב דיוני ועדת שטרום, שמטרתה להגדיל עוד יותר את התחרות בשוק האשראי למשקי הבית (ולעסקים קטנים). אחת מתופעות הלוואי של עבודת הוועדה, כך טוענים מתנגדיה, היא שהיקף החובות של משקי הבית עלול לזנק בשיעורים גבוהים עוד יותר, בעיקר אם הריביות על ההלוואות האלה יירדו.האם מתפתחת בועת חובות שמאיימת על יציבות המשק?

עד לאחרונה, לבנק ישראל לא היו די נתונים על מאפייני הישראלים שלקחו את ההלוואות השונות, והוא לא ידע אם מתפתחת כאן מתחת לאף בועת חובות של מגזר מסוים, שעלולה להוות סכנה ליציבות המשק כולו.

ניסיון העבר, למשל מארה"ב ומדנמרק, מלמד כי נתוני המיקרו חשובים לא פחות מנתוני המאקרו, בעיקר כשפורץ משבר כלכלי ואז מתברר כי עשירונים מסוימים באוכלוסייה חשופים מאוד לקריסה פיננסית. אי לכך, במהלך השנה שעברה התחיל בנק ישראל לדרוש מהבנקים נתונים על לוקחי הלוואות במטרה להתחיל למפות את נתוני המיקרו. מבנק ישראל נמסר אתמול כי נתונים ראשונים על פילוח ההלוואות יגיעו לבנק בקיץ הקרוב ויוצגו לציבור לקראת סוף השנה. עוד נמסר כי כבר עתה יש בידי הבנק נתונים על מאפייני נוטלי המשכנתאות, דבר שאפשר לבנק לפרסם ניתוחים ופילוחים בשנה שעברה. בנוסף, לאחר הקמת מאגר נתוני אשראי, בתוך שנתיים עד ארבע, יהיו לבנק נתונים מלאים עוד יותר על הלווים.

4 תגובות לכתיבת תגובה