צילום: גיא אסיאג בלום

צילום: גיא אסיאג בלום

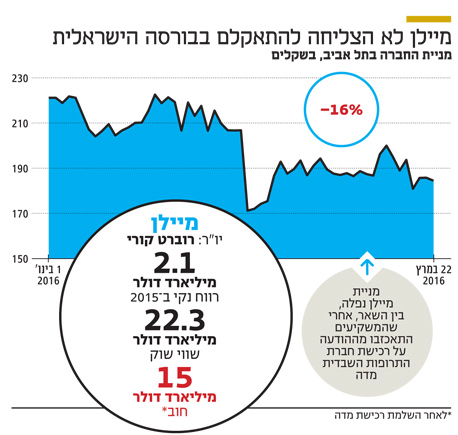

מיילן לא זכתה באמון של ת"א

מתחילת השנה קרסה מניית מיילן ב־16% בבורסה המקומית. הסיבה העיקרית לנפילה היתה התנגדות המשקיעים לרכישת מדה ב־10 מיליארד דולר. בעוד במיילן בונים על סינרגיה מוצלחת, המשקיעים חוששים שהחברה קונה חתול בשק. כתבה שנייה בסדרה

מתחילת השנה התרסקה מניית מיילן ב־16% בבורסת תל אביב. למיילן נקבעה משקולת של 4% במדדי ת"א־100 ות"א־25 כדי להגביל את השפעת המניה הזרה על המדדים. עם זאת, מניית הפארמה גרעה מהמדדים 0.7% מתחילת השנה.

קראו עוד בכלכליסט

משקל מניות הפארמה במדד ת"א־100 עומד על 30%, כשטבע, פריגו ומיילן מהוות 24%. שלוש המניות ביחד גרעו 3.5% מהמדד. "כלכליסט" מתמקד בשלוש חברות הפארמה ובוחן את מפת הדרכים של שלוש המשפיעות הגדולות על מדד ת"א־100. הכתבה הראשונה בסדרה, שפורסמה אתמול, עסקה בטבע והכתבה השלישית בסדרה, שתפורסם מחר, תעסוק בפריגו.

הנוכחות באירופה תתגבר

מניית מיילן, שנסחרת גם בנאסד"ק, הושפעה לרעה מהחשש מפיקוח על מחירי התרופות בארה"ב, אך הנפילה שלה תלויה גם בביצועי החברה. מיילן, בראשותו של רוברט קורי, תעלה השנה מהותית את המינוף שלה באמצעות רכישות ענק של חברת התרופות השבדית מדה ( (Meda תמורת 9.9מיליארד דולר (כולל ההתחייבויות של מדה).

צמיחה באמצעות רכישות יוצרת עיוות בתוצאות Non-GAAP (שלא על פי הכללים החשבונאיים) שהחברות מדווחות כיוון שנכסים שנרכשו ולא הניבו תוצאות בדרך כלל מופחתים בדו"חות החשבונאיים אך מושמטים בדו"חות שלא על פי כללי החשבונאות המקובלים (בגלל אופיים החד־פעמי). מנגד, נכסים מוצלחים שהושגו ברכישה יוצרים רווחים שמוכרים על ידי דו"חות אלו. התוצאה היא הטיה מהותית כלפי מעלה של הרווח המוצג למשקיעים. כתוצאה מכך המשקיעים מגלים ספקנות רבה יותר כלפי הרווחיות של חברות שעיקר צמיחתן נובעת מרכישות.

מיילן מציגה כבר שנים רבות צמיחה המשלבת צמיחה אורגנית וצמיחה באמצעות רכישות. כעת, רכישת הענק מעלה את החלק היחסי של צמיחה באמצעות רכישות. בנוסף, השוק התאכזב מבחירת יעד הרכישה של מיילן ומהמחיר שישולם. מרבית התמורה (8.46 מיליארד דולר) שתשלם מיילן על מדה תהיה במזומן ובקבלת החוב של מדה, והיתרה מהתשלום (1.44 מיליארד דולר) יהיו במניות של מיילן שיקבלו מחזיקי המניות בחברה הנרכשת. התמורה גבוהה במיוחד לאור התוצאות של מדה ב־2015: EBITDA מתואם של 780 מיליון דולר ורווח תפעולי מתואם של 385 מיליון דולר. בנוסף, ציפיות הצמיחה של מדה נמוכות. למדה שני תחומי פעילות מרכזיים: תרופות מרשם ותרופות ללא מרשם (OTC).

| |||

היקף המכירות של תרופות המרשם בשנה החולפת עמד על 1.46 מיליארד דולר, והיקף מכירות ה־OTC הסתכם ב־850 מיליון דולר. כ־62% מהמכירות של מדה הן במערב אירופה, 19% בשווקים מתעוררים ו־17% בארה"ב. רכישה זו מגבירה מהותית את הנוכחות של מיילן במערב אירופה. אך תחום התרופות במערב אירופה מאופיין בתחרות גדולה, בלחץ של ירידת מחירים ובשיעורי רווחיות תפעוליים נמוכים מאשר בארה"ב. עיקר המכירות של מדה בשווקים המתעוררים הן בסין, רוסיה, טורקיה, מדינות המפרץ הפרסי וסעודיה.

מיילן מקווה שהרכישה תייצר סינרגיות שיעלו את הרווח התפעולי של מדה ב־350 מיליון דולר בתוך ארבע שנים. היעד השאפתני מסביר את המחיר הגבוה של העסקה. אך יש סיכון לא מבוטל שהיעד לא יושג, ושחולשה בתחום התרופות במערב אירופה תפגע ברווחיות הפעילות הנרכשת. לאחר השלמת הרכישה יעמוד החוב של מיילן על כ־15 מיליארד דולר. כיום שווי השוק של מיילן עומד על 22.3 מיליארד דולר, והוא יעלה ב־1.44 מיליארד דולר בעקבות הנפקת המניות למדה.

תחרות נמוכה באפיפן

מיילן הציגה תוצאות חזקות ב־2015 עם הכנסות שעלו ב־22% ל־9.4 מיליארד דולר ורווח למניה שעלה ב־20% ל־4.3 דולר למניה (רווח נקי של 2.1 מיליארד דולר). מרבית ההכנסות נבעו מהתחום הגנרי (8.17 מיליארד דולר), והיתר הגיעו מתחום תרופות המקור (1.2 מיליארד דולר). כמיליארד דולר מתחום תרופות המקור נבעו ממזרק האדרנלין אפיפן של מיילן. בנוסף, מיילן הציגה תחזית חזקה ל־2016 עם מכירות של 11.5-10.5 מיליארד דולר ורווח נקי מתואם של כ־2.5-2.7 מיליארד דולר (4.85-5.15 דולר למניה) .

האפיפן הוא מזרק לשימוש עצמי כנגד תגובה אלרגית חזקה. לאפיפן יש תחרות גנרית, אך השפעתה נמוכה כיוון שמדובר במוצרים נחותים ממנו. למיילן נתח שוק של 85% בשוק המזרקים מסוג אפיפן. החברה לא מוסרת מה חלקו של האפיפן ברווח התפעולי, אך סביר שחלקו היחסי ברווח התפעולי גבוה מחלקו היחסי במכירות, ולכן לרווחי מיילן תלות גבוהה באפיפן. בחודשים האחרונים כישלונות של מתחרות היוו חדשות טובות למיילן.

סאנופי הסירה גרסה למזרק בשל בעיות בטיחות, וטבע קיבלה תשובות שליליות מה־FDA לגבי גרסה גנרית בדירוג גבוה (AB) לאפיפן. בכך מובטח שלא תהיה תחרות מהותית לאפיפן לפחות עד לתום 2016, והמכירות שלו השנה צפויות לשמור על יציבות. בניגוד לטבע למיילן אין צבר מוצרי מקור מהותי, ולכן היא צפויה להישאר ממוקדת בתחומי התרופות הגנריות והתרופות הביולוגיות.

יעד שאפתני לרווח למניה

בתחום הגנרי מיילן מצליחה לפתח מוצרים מורכבים שזוכים למחיר גבוה בזכות תחרות מעטה. למיילן מערך ייצור API גדול בהודו המנצל את עלויות הייצור שם, ובנוסף בשנים האחרונות החלה החברה בשיווק מוצרים בהודו. בארה"ב יש למיילן צבר תרופות גנריות גדול בפיתוח. מיילן מעריכה שלגבי כ־50 מהן היא תזכה בבלעדיות או בבלעדיות משותפת, ושהיקף המכירות לתרופות אלו הוא כ־35.6 מיליארד דולר. מבין התרופות הגנריות שמיילן מפתחת הבולטת ביותר היא הגרסה הגנרית ל־Advair (לטיפול במחלות האסטמה ו־COPD).

מיילן כבר השיקה גרסה גנרית לתרופה זו באירופה תחת השם Seretide, והיא מקווה לקבל אישור לשיווקה בארה"ב לקראת סוף הרבעון הראשון של 2017. היקף המכירות השנתי הכולל של Advair הוא כ־7 מיליארד דולר, ופיתוח התרופה מורכב ולכן סביר שייקח זמן עד שייכנסו מתחרות נוספות. לכן לקבלת האישור לשיווק בארה"ב חשיבות מכרעת לגבי הרווחים העתידיים של מיילן. עד כה מיילן נכשלה בניסיון לקבל אישור לגרסה גנרית לקופקסון של טבע. כעת היא מקווה לקבל אישור לשיווק הקופקסון, ולהשיג ניצחון משפטי מול טבע בשאלת תוקף הפטנט על קופקסון במינון הכפול. הדיון בנושא ייערך ב־26 בספטמבר הקרוב.

עיקר הצמיחה של מיילן בתחום הגנרי מחוץ לארה"ב ב־2015 נבעה מרכישות. בסוף פברואר 2015 השלימה מיילן את רכישת החטיבה הגנרית של אבוט. בעסקה זו קיבלה החברה פעילות של ייצור ומכירות מוצרים גנריים בעיקר באירופה, קנדה, יפן, אוסטרליה וניו זילנד. בתמורה לנכסים אלו קיבלה אבוט 22% ממניות מיילן.

החטיבה שנרכשה סבלה מירידה במכירות בשנים האחרונות, והשנה מיילן הצליחה לייצב את המכירות שלה במונחי המטבעות המקומיים (בעיקר יורו), אך בגלל הפיחות של היורו מול הדולר חטיבה זו המשיכה להציג ירידה במכירות במונחים דולריים. בנובמבר 2015 השלימה מיילן רכישת קבוצת מוצרים בתחום בריאות האשה מ־Famy Care תמורת 750 מיליון דולר.

מיילן נערכת לאתגרים הצפויים לתחום הגנרי בעשור הבא, שבו חלק מהותי מהפוטנציאל להשקות חדשות יגיע מתרופות ביולוגיות (תרופות עם מורכבות כימית גבוהה). למיילן מיזם לפיתוח כמה תרופות ביולוגיות יחד עם חברת ביוקון, ובחודשים האחרונים השיקה מיילן מיזם נוסף עם חברת מומנטה. להצלחת המיזמים תהיה השפעה גדולה על מעמדה של מיילן בעשור הבא.

בינתיים, מיילן מציגה יעד אגרסיבי של רווח של 6 דולר למניה כבר ב־2017. כדי שמיילן תעמוד ביעד, היא צריכה שהכל יסתדר לה נכון: השקה מוקדמת ומוצלחת של גרסה גנרית ל־Advair בארה"ב, השגת סינרגיה מהירה עם מדה ותנאי שוק טובים בארה"ב ובאירופה. עם זאת, בשלב הנוכחי נראה שהמצב הכלכלי הבעייתי והלחץ התקשורתי והפוליטי יקשה על יצירת תנאי שוק טובים לחברות התרופות בארה"ב ובאירופה, ולכן היעדים של מיילן נראים אופטימיים מדי.

הכותב הוא כלכלן בחברת הייטק

תגובה אחת לכתיבת תגובה