צילום: שאטרסטוק

צילום: שאטרסטוק

ברוכים הבאים ללה לה לנד

משכנתאות ענק לרכישת דירות במחירים מופקעים, חשבונות אשראי תפוחים ומינוס כרוני שמאיים לבלוע אותנו. מגזין כלכליסט יצא לבדוק מדוע המדינה מעודדת את ההתמכרות שלנו לאשראי, וחזר עם תובנה מפחידה: השלב הבא במהפכת ההלוואות, שיהיה שיווק אגרסיבי של מוצרי אשראי מורכבים למשקי הבית, ימוטט את כולנו

בסוף העשור הקודם עלו חברות כרטיסי האשראי הישראליות על פטנט גאוני להגדלת רווחיהן: הן פיתחו את שיטת "האשראי המתגלגל". איך עבד האשראי הזה? הלקוח ביצע רכישות שונות במהלך החודש וגיהץ את כרטיס האשראי. בסוף החודש הוא יכול היה לבחור אם לשלם את הרכישות מהמשכורת, או לדחות את התשלום לחודש הבא. על הסכום שנדחה החברות גבו ממנו, כמובן, ריבית גבוהה. אחת החברות אף הגדילה לעשות, וקבעה כי אם הלקוח לא בחר כמה לשלם בסוף חודש מסוים, ברירת המחדל היא שהוא שילם סכום מינימלי של כמה מאות שקלים בלבד, והשאר גולגל הלאה, לחודש הבא.

ומה קורה בחודש הבא? אותו הדבר: בסוף החודש הלקוח מחויב בכמה מאות שקלים בודדים, והסכום שמתגלגל הלאה הוא החוב של אותו החודש, עם שאריות החוב של החודש הקודם - כשהלקוח משלם ריבית על שניהם.

אין ספק, מדובר במוצר מפנק - את חברות כרטיסי האשראי. והפינוק הזה תפס תאוצה: הוא שווק באגרסיביות בדוכנים שהוצבו בין הקוטג' למילקי בסניפי רשתות השיווק, שם הוצע להמוני בית ישראל, כולל קשישים ועולים חדשים. בשלב מסוים בנק ישראל התערב, קבע כללים נוקשים למוצרים מהסוג הזה, ושם סוף לחגיגה.

הצלחתו של האשראי המתגלגל לא נקייה מסימני שאלה: הרי כל לווה, גם כזה שאינו פרופסור למימון, מודע לכלל הבסיסי שהלוואות צריך להחזיר. הוא גם מודע לכך שככל שמחזירים את ההלוואה מאוחר יותר, הסכום גדל בגלל תוספת הריבית (גם אם אינו יודע לחשב את סכומה המדויק). אז איך קורה שאנשים, יצורים רציונליים, מחליטים לגלגל הלאה תשלומים ולמנף את עצמם לדעת, עד לנקודה שבה כלל לא בטוח שיוכלו לעמוד בחובותיהם?

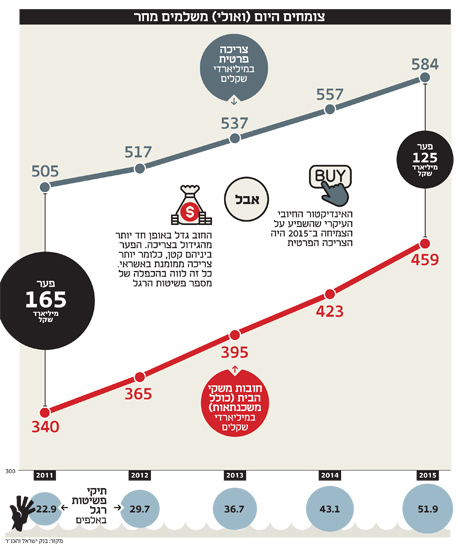

שאלות אלו רלוונטיות גם היום, אולי יותר מתמיד, נוכח הגידול הדרמטי בהר החובות של הציבור, שהסתכמו ב־459 מיליארד שקל בסוף 2015 - גידול של 9% ביחס לשנה הקודמת. החשיבות של השאלות הללו גוברת נוכח גל השינויים שעובר על עולם האשראי בישראל, ושמנסה להפוך אותו לשוק נגיש, נוח וגמיש הרבה יותר עבור הצרכן. התשובות לשאלות אלו הן מטבען מורכבות, והן נוגעות לא רק בטבע האנושי, אלא גם באינטרסים כלכליים של המדינות.

"נטילת הלוואות היא מעשה רציונלי"

"על פי המודלים הכלכליים הקלאסיים, נטילת הלוואות היא מעשה רציונלי לחלוטין", מבהיר פרופ' אורן בר־גיל, מומחה למשפט ולכלכלה מאוניברסיטת הרווארד, בראיון ל"מגזין כלכליסט". "המודל הסטנדרטי של מילטון פרידמן מניח שהתנהגות נכונה מבחינת משק בית רציונלי זה ללוות כסף בגיל צעיר ולהחזיר אותו בגיל מבוגר, בהנחה שיכולת ההשתכרות שלנו מתחילה ברמה נמוכה יחסית ועולה בהמשך. כך אפשר להשתמש בכסף שלווינו לביצוע קפיצות מדרגה באיכות החיים. ללוות כסף ולהיות בחוב זה לא דבר רע לכשעצמו. יתרה מכך, כשיש ריביות נמוכות, הגיוני לקחת הלוואות. אבל צריך לזכור שהכלכלה לא אומרת מה רמת החוב שמעבר לה נוצרת בעיה". בעצם, טוען בר־גיל, השאלה צריכה להיות הרבה יותר מחודדת: מהו החוב המקסימלי שאדם רציונלי ייטול על עצמו?

"ההיסטוריה של הכלכלה מוכיחה כי משברים רבים נוצרו כתולדה של מינוף יתר: המשבר הפיננסי הגדול של 2008, למשל, הוא תולדה של מינוף משקי הבית בארצות הברית, שקיבלו כסף קל לרכישת דירות במשכנתאות סאב־פריים. דרום קוריאה נקלעה למשבר כלכלי חמור ב־2003, לאחר שהשיקה רפורמה שבה נתנה לחברות כרטיסי האשראי שלה להנפיק אג"ח, ומשקי הבית לקחו הלוואות מכל הבא ליד" אומר פרופ' שביט.

עוד הוא מוסיף: "גם משבר ויסות המניות בישראל, שהתפוצץ ב־1983 והביא לקריסת הבורסה, נוצר לאחר שהבנקים העניקו לציבור הלוואות כדי שאותו ציבור יוכל לרכוש בכסף הזה את מניות הבנקים עצמם. כך, פעם אחר פעם אנחנו למדים שנטילת הלוואות בלתי מבוקרת, תוך ניצול של המערכת הפיננסית ובחסות המדינה והרגולטור, עלולה לגרור משברים כבדים".

קח את הכסף וברח

שורש הבעיה, אומר בר־גיל, טמון בתשוקה האנושית לסיפוק מהיר. "הפסיכולוגיה של האשראי הצרכני מסתכמת בתופעה אחת - Myopia, ראייה קצרת טווח", הוא מסביר. "יש לתופעה תיעוד נרחב בספרות הכלכלה הפסיכולוגית. לאנשים אכפת מאוד מההווה ופחות מהעתיד. לתפיסה הזו יש שורשים אבולוציוניים: בימיו הראשונים של הגזע האנושי, העתיד היה מאוד בלתי צפוי; לא ידענו אם הולכים לטרוף אותנו בעוד רגע. לכן אנשים התמקדו בהווה, בלחיות טוב כאן ועכשיו. כיום, כשחוסר הוודאות שוב מתגבר, לגבי תעסוקה ולגבי העלייה בתוחלת החיים, אנשים מתנהגים כך בנוגע לאשראי: הם מעדיפים לקנות עכשיו ולהחזיר בעתיד. "יותר מדי אשראי היא תמונת ראי של העדר חיסכון מספיק לגיל מבוגר". האבולוציה של המוח שלנו לא התאימה את עצמה לעלייה בתוחלת החיים ולצורך לחסוך יותר".

פרופ' טל שביט, סגן דקאן בבית הספר למינהל עסקים במכללה למינהל, אומר שההטיות הללו בולטות גם כיום: "רק עכשיו סיימנו מחקר שמראה שלפני חג הפסח או לפני חופשה, אנשים נעשים יותר בזבזנים", הוא מספר. "התופעה הזו נגמרת בדיוק בגלל אותו מנגנון שגורם לנו גם להשמין בחגים, או להוציא הרבה יותר כסף כשאנחנו בחו"ל: תחושת האופוריה מקשה עלינו לדחות סיפוקים.

"בישראל, בשל הלחץ שבו אנחנו חיים, התופעה מובהקת יותר. במחקרים שלנו מצאנו שאנשים שחיים בסביבה מסוכנת יותר ושהסיכוי שלהם להיפגע גדול יותר, נוטים להעדיף את ההווה מאשר את העתיד".

אופטימיות קוסמית

ההסבר של קוצר הראייה של החוסך אינו ההסבר היחיד לתופעת מינוף היתר של הצרכנים. לכך מתווסף גם קושי של האנשים להתאמץ כדי למלא את רצונותיהם, או לרסן אותם. "אנשים הם חסרי שליטה עצמית", מסבירה ד"ר ליאת הדר, מרצה וחוקרת התנהגות צרכנים מהמרכז הבינתחומי הרצליה. "הם אומרים: 'ניקח את הכסף עכשיו, ואחר כך נשבור את הראש בשאלה איך להחזיר אותו'". כלומר, לא נגביל את עצמנו היום, ונדחה את ההתמודדות עם המחיר של ההחלטות שלנו לעתיד.

"הנטייה הפסיכולוגית של אנשים לדחות את העלות של המעשים שלהם נבדקה במחקר של שלושה חוקרים מבית הספר למנהל העסקים וורטון, מ־2009, שבו ניסו החוקרים להבין איך אפשר לגרום לאנשים לתמוך במדיניות שסותרת את הרצון המיידי שלהם - למשל, כולם רוצים אוויר נקי, אבל לא רוצים לשלם יותר על דלק נקי; כולם נגד אלכוהוליזם, אבל לא מעוניינים שהמס על משקאות יעלה", מסבירה הדר.

"בניסוי, קבוצה אחת של משתתפים התבקשה להצביע לרפורמות כמו מעבר לדלק נקי ויקר או העלאת מס על אלכוהול, שייושמו באופן מיידי; לעומת זאת, קבוצת משתתפים אחרת התבקשה להצביע לאותן רפורמות עצמן, אבל תחת ההנחה שהרפורמות האלו ייושמו רק שנתיים מאוחר יותר. התברר שהקבוצה השנייה נטתה לתמוך ברפורמות בשיעור גבוה בהרבה מהקבוצה הראשונה".

אותו מנגנון, מסבירה הדר, פועל גם בהחלטות ביחס לתחום הפיננסי: "במחקר שביצע פרופ' שלמה בן ארצי מ־UCLA, הציעו לאנשים שחוסכים לפנסיה להשתתף בתוכנית שנקראת Pay More Tomorrow ('שלם יותר מחר'). בתוכנית זו החוסך מעלה באופן הדרגתי את שיעורי החיסכון, אבל מעביר את התשלום הראשון רק שנה לאחר ההצטרפות לתוכנית, כך שהגדלת החיסכון פחות מורגשת. בזכות התוכנית עלה פלאים שיעור החיסכון". כלומר, כולם יודעים שצריך לחסוך יותר לפנסיה, אך מוכנים לעשות זאת אם הוא מתחיל מנקודה מסוימת בעתיד.

בר־גיל מתייחס להיבט פסיכולוגי נוסף שדוחף אנשים לקחת הלוואות: "אנשים הם אופטימיים מטיבם, כי הם חושבים שלא תהיה להם בעיה להחזיר את החוב. הם בטוחים שהם אף פעם לא יאבדו את מקום העבודה שלהם, לא יעברו תאונה או לא יחלו".

בחסות הריבית הנמוכה

הנטיות הפסיכולוגיות האלו, מסכימים המומחים, מקבלות חיזוק מסביבת הריבית הנמוכה, שמלווה את המשק כבר כשמונה שנים.

בראייה מאקרו־כלכלית, ריבית נמוכה אמורה להוביל לכך שהחיסכון ישתלם פחות, והצריכה תעלה ותניע את גלגלי הכלכלה. בפועל, משום שלא משתלם לחסוך והריבית על האשראי נמוכה, אנשים איבדו את היכולת לתכנן תכנון פיננסי הגיוני. את זאת ניתן לראות בענף המשכנתאות: כשבני זוג צעירים עם הכנסה משותפת של 10,000 שקל חושבים לקחת משכנתא בגובה 1.5 מיליון שקל, עם החזר חודשי של 4,000–5,000 שקל - אין להם תמיד מושג מה יקרה אם הריבית תחזור לממוצע ההיסטורי של 4%–5%, ולא תמיד הם מבינים עד כמה במצב כזה, ההחזר החודשי שלהם ייהפך לנתח משמעותי מאוד מהכנסתם.

לדעת שביט, הריבית הנמוכה והעידוד לצריכה כדי לצמוח הם מדיניות מכוונת של המדינה: "למדינה אין אינטרס להגביל את רמות המינוף של הציבור, אלא דווקא לעודד אותו ליטול עוד ועוד אשראי. מה יקרה אם לכולנו לא יהיה מינוס? נצרוך פחות, ויהיה פה מיתון. כל הכלכלה מבוססת על זה שאנשים קונים. אם לא נקנה ולא נבזבז כסף, ממה המדינה תתקיים? אז מעודדים אותנו לקנות עוד כדי שהכלכלה תפרח".

כששביט מתבונן על העתיד, הוא מודאג, אפילו מודאג מאוד. "משברים רבים התחילו באשראי מנופח, לא רק הסאב־פריים, זה קרה גם בישראל עם משבר ויסות מניות הבנקים, ועכשיו זה מתרחש בסין. אין הפקת לקחים, כי אף אחד לא רוצה לעצור את החגיגה. אנשים קונים דירות והמחיר עולה, לוקחים הלוואות ונמצאים במינוס - אבל איזה שלטון שפוי ירצה לגרום לאנשים לרדת ברמת החיים? רק שלטון אובדני. כך נולדות הצעות הזויות כמו משכנתא בהיקף של 90% מערך הנכס" (הצעת חוק שמקדמת ח"כ אורלי לוי־אבקסיס מישראל ביתנו - ר"ב).

למדינה, מסכם שביט, אין אינטרס לעצור את חגיגת ההלוואות - והציבור נותר לבדו במערכה: "אנחנו היחידים שצריכים להילחם בדחפים של עצמנו".

"מחלקים כאן כסף כמו עגבניות"

למדינת ישראל לא רק שאין אינטרס להילחם במינוף של משקי הבית: "לאורך השנים, המדינה פשוט מעודדת אותנו לבזבז כסף, וזה מתחיל עם המינוס בבנק, שהוא תופעה ישראלית ייחודית", אומר שביט. "יש הבדל תהומי בין מינוס להלוואה. מינוס זה בור שחור שיכול להחזיק מעמד שנים. אין שום מוטיבציה לסגור אותו. כך, המנגנון עצמו מעודד אותך לחיות מעבר ליכולתך".

בר־גיל מחזק את הדברים: "הרי בחיים אני לא אלך לבנק ואבקש הלוואה כי אני רוצה לקנות פיצה, בגדים או צעצוע לילד, אבל זה בדיוק מה שקורה כשיש מסגרת אשראי".

הפיקוח על הבנקים אמנם מנסה להגביל את רמות המינוף של משקי הבית, למשל באמצעות דרישת הון עצמי של 30% בעת לקיחת משכנתא — אלא ששביט סבור שמדובר במגבלה לא אפקטיבית: "אז ההורים לוקחים הלוואה בשביל הילד, והילד לוקח הלוואה מהעבודה. היום אפשר להתקשר לחברת כרטיסי האשראי ולקבל 50 אלף שקל בלי שום שאלות, מחלקים כאן כסף כמו עגבניות. הרגולטור לא מציב דרישה להגביל את סך ההלוואות הכולל לשליש מההכנסות של הלווה, להפך: דוחפים כאן הלוואות לציבור".

נקודת רתיחה לפנינו

הנטייה להתמקד בהווה והגדלת המינוף עלולות להגיע בישראל לנקודת רתיחה, כבר בשנים הקרובות. בימים אלו מתפרסמות ההמלצות הסופיות של ועדת שטרום להגברת התחרות בבנקים. הוועדה בוחנת דרכים להוצאת האשראי מהשליטה הבלעדית של הבנקים וחברות כרטיסי האשראי שברשותם, ולפתח מקורות אשראי חדשים וזולים יותר.

למהלך זה יתרונות רבים, אך הוא טומן בחובו סכנה להגדלת החוב של משקי הבית, כיוון שהיצע האשראי יגדל והמתחרים החדשים ישווקו אותו באגרסיביות. בהמלצות הביניים של הועדה, היא אף הציעה להקל על הצרכנים את האפשרות לקחת הלוואות מתוך חיסכון הפנסיה העתידי שלהם - וכך עלולה להתחזק הסכנה של העדפת ההווה על פני העתיד.

בר־גיל פחות מודאג מהגידול בהיצע האשראי, מאשר מהיווצרותם של מכשירי הלוואה מסובכים ומתוחכמים בעקבות הרפורמות בישראל: "אני פחות מודאג מהשאלה איזו חברת כרטיסי אשראי או בנק ייתנו לי 50 אלף שקל ויגבו ממני ריבית. בסוף מדובר בחוזה פשוט מאוד. אחד הגורמים שיצרו את משבר הסאב־פריים בארצות הברית, היה המורכבות האדירה של חוזי ההלוואה. היו כל כך הרבה סוגי ריביות ועמלות עקיפות, עד שהצרכנים שבאו לקחת הלוואה לא ידעו לתמחר את העלות שלה".

כאן נכנס למשוואה גורם נוסף שמוביל למינוף יתר: אנשים מתקשים לתמחר עלויות עתידיות. "אני מוכן להתערב של־90% מהאנשים שלקחו משכנתא, כולל אנשים משכילים, אין מושג על מה הם חתמו ומה העלות של ההלוואה. אם תשאלו ישראלים על מושגים בתחום ההלוואות, אני חושב שרבים מאוד לא יידעו מה זה ריבית פריים, מה המשמעות של הצמדה ומתי מתפרסם המדד החודשי".

"מחקרים מצאו שאחד הדברים שגרמו לאנשים להיכנס לחובות הוא חוסר הבנה כלכלית". מסכימה הדר. "במחקר אחד, למשל, שאלו אנשים שאלה פשוטה: אם לוקחים משכנתא של 100 אלף דולר בריבית של 3% בשנה - מה יהיה גובה החוב בעוד שנתיים?

"אנשים עשו חישוב פשוט של הריבית, מבלי להביא בחשבון את ההשפעה של הזמן על גובה הריבית (ריבית דריבית). אנשים מעריכים בחסר את גודל החוב שלהם ואת משך הזמן שיידרש להם כדי להחזיר אותו. הציעו לאנשים לקצר את תקופת החוב תוך הגדלת התשלומים, או לחלופין להקטין את גובה ההחזר ולהאריך את תקופת החוב — ורובם העדיפו את האפשרות השנייה, כי הם לא מבינים את העלות של הזמן".

כיצד הגופים הפיננסיים מנצלים את החולשה הזו? "בישראל, כמו בארצות הברית, המלווים יצרו מודל החזר שבו עלות ההלוואה היא בעיקר בטווח הרחוק, עם עמלות שמשולמות בסוף התקופה, כך שקשה לאמוד אותן", מסביר בר־גיל. "הבנקים גם מנצלים היטב את הנטייה לדחות למחר את מחיר ההחלטות שלנו ולהסתכל על הטווח הקצר. כל מבני ההלוואות שדוחפים את ההחזר רחוק קדימה הם מסוכנים.

"בארצות הברית, בעקבות משבר הסאב־פריים, התערבו במבנה ההלוואות. אחת הבעיות היתה קנס יציאה שהוטל על מי שרצה לפרוע אותן מוקדם יותר. הרגולציה החדשה מקשה על המלווים להטיל קנסות. נוסף על כך, הרגולציה מעניקה תנאים מועדפים למלווים שיצרו חוזי הלוואה פשוטים: הם מקבלים הנחות וחשופים פחות לביקורת מהרגולטור.

"לכן, המשימה הכי חשובה שעומדת בפני הרגולטורים בישראל נוכח השינויים בשוק, היא למנוע חוזי הלוואות מסוכנים ולא־ברורים, שטומנים בחובם הרבה מחירים, עמלות וקנסות. כל עוד ההלוואה פשוטה וברורה, זה מקל על הבעיה של מינוף היתר".

תגובה אחת לכתיבת תגובה