צילום: בלומברג

צילום: בלומברג

"עשינו דה־רגולציה לשוק האשראי. זה נגמר בדמעות"

אחרי שהיה מבכירי הרגולטורים בעולם, אדייר טרנר יוצא נגד הממסד הכלכלי: הוא טוען שהצמיחה של העשורים האחרונים תודלקה בחוב פרטי אדיר, ומסביר איך גמילה מההתמכרות העולמית לאשראי חייבת להתחיל מהבנקים

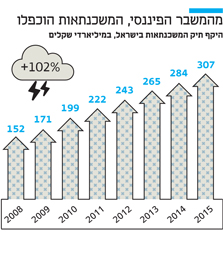

2015 היתה שנת השיא בנטילת משכנתאות בישראל, שהסתכמו בכמעט 65 מיליארד שקל. למעשה, השיא נשבר כבר באוקטובר, כשסך המשכנתאות מתחילת השנה עבר את זה שנרשם ב־2014 כולה. האשראי זרם, ומחירי הנדל"ן טיפסו. לדפוס הזה יש תפקיד מרכזי במציאות הישראלית המכבידה, שבה דור שלם שעבד את עצמו לתשלום חובות, אבל הקשר בין שטף משכנתאות לזינוק מחירי הנדל"ן אינו סיפור ישראלי, אלא חלק מדפוס גדול יותר של צמיחה מתודלקת־חובות, שעשוי לספק מפתח להבנת הכלכלה המערבית בעשורים האחרונים. כך טוען הלורד אדייר טרנר, מהכלכלנים הבולטים בבריטניה, שמזהה מלכודת רבת־עוצמה שאנחנו לא מצליחים להיחלץ ממנה: מאחורי הזמנים הטובים ותקופת הצמיחה, הוא מזהיר, מסתתר זינוק אדיר בחוב הפרטי - שבזמנים הרעים, מאז המשבר העולמי של 2008, מעיק על הכלכלה כמו משקולת שלא מאפשרת לה להתרומם. לכן האתגר הגדול שניצב בפני קברניטי הכלכלה הוא למצוא דרך לברוח ממלכודת החוב.

טרנר, חבר בית הלורדים הבריטי, הוא לשעבר ראש הרשות לשירותים פיננסיים בבריטניה, אחד הרגולטורים העוצמתיים בעולם; לפני כן היה בנקאי השקעות ובכיר בחברת הייעוץ מקינזי. כיום הוא ראש המכון לחשיבה כלכלית חדשה, גוף מחקר שייסד המיליארדר ג'ורג' סורוס, ושקורא תיגר על רבות מהתפיסות שמנחות את הכלכלנים וקובעי המדיניות. בראיון בלעדי ל"מגזין כלכליסט" טרנר מסביר שההיגמלות מהחוב הפרטי היא משימה הרת־גורל: "אם לא נצליח לעשות את זה, אנחנו נידונים לעבור שוב ושוב מחזורים של עליות ואחריהן מיתונים נוראיים".

בישראל יש שלל יוזמות לרפורמה במערכת הפיננסית, ובהן יוזמה לרפורמת אשראי שתמנע את התרחישים שנגדם אתה מתריע. יש לך עצה בשבילנו?

"אתם חייבים להבין ששוק חופשי באשראי הוא אמביוולנטי הרבה יותר בתועלתו משוק חופשי במסעדות או במכוניות. אי אפשר לגשת לאשראי בגישת ה־'תחרות זה טוב': אשראי מעורב עמוקות במאקרו־כלכלה, וכשהוא משתבש, הוא מפוצץ אותה. תראו את הסיפור של בריטניה משנות השבעים ואילך: עשינו דה־רגולציה לשוק האשראי, וזה נגמר בדמעות. הלכנו רחוק מדי. בארה"ב אנשים האמינו שהאיגוח מאפשר להגדיל את אספקת האשראי, וערב המשבר אנשים טענו שעם כל התחרות הזו לעולם לא יהיה מחנק אשראי, אבל הליברליזציה בשוק האיגוח הובילה לגידול באשראי, שב־2009 יצר מחנק אשראי חסר תקדים. וזה העניין: כשיש יותר מדי תחרות שמובילה לזינוק באשראי, התוצאה היא מחנק אשראי גדול מאי פעם".

הבנקים מתדלקים בועות נדל"ן

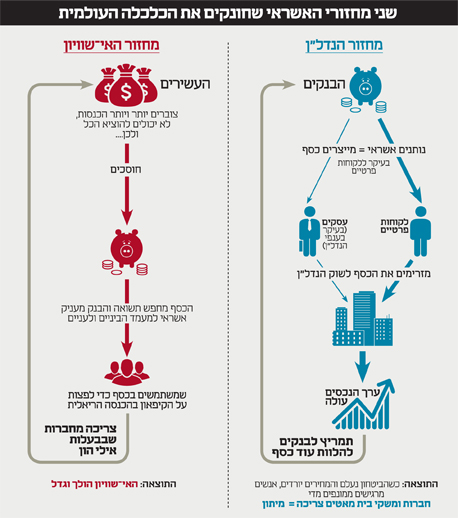

הדרך לשינוי, טרנר משוכנע, חייבת לעבור ביסודות. בספרו “Between Debt and the Devil” ("בין החוב לשטן"), רב־מכר שהוכתר כאחד מספרי השנה של 2015 ב"פייננשל טיימס", טרנר לא מהסס, למשל, לערער על התיאור הנפוץ של המערכת הפיננסית, שבתיאוריה אמורה לקשר בין חוסכים שמחפשים תשואה לבין יזמים שיכולים להניע את הכלכלה קדימה. "בספרי הלימוד לכלכלה, בחלק שמדבר על המערכת הפיננסית, המונחים 'תיווך' ו'הקצאת הון' מופיעים תכופות", הוא אומר. "לפי המודל המקובל המערכת לוקחת חסכונות - כסף שכבר יש לאנשים - ומלווה אותם לעסק או ליזם שמשתמשים בו כדי להשקיע בכלכלה. אבל התיאור הזה מוטעה פעמיים".

מה לא נכון בו?

"ראשית, הבנקים לא רק לוקחים כסף שהיה לי ומלווים אותו לך: על ידי מינוף הכסף הזה הם יוצרים כסף וכוח רכישה. נכון, הם לא יכולים לתת אשראי בלתי מוגבל, כי הבנקים המרכזיים כופים עליהם דרישות נזילות ועוד הגבלות - ועדיין, כשהם מעניקים אשראי הם יוצרים כוח רכישה שמאפשר לך לקנות משהו שלא יכולת לקנות קודם.

"וכאן אני מגיע לחלק השני של התמונה, שלפיו ההלוואה ניתנת ליזם או לעסק, וזה פשוט לא נכון. במערכות בנקאות מודרניות רק חלק קטן מכלל ההלוואות ניתן לחברות לצורך השקעה חדשה; הרוב הגדול של האשראי ניתן לאנשים פרטיים כדי לממן צריכה, או כדי לאפשר להם לקנות זה מזה נכסים שכבר קיימים, בייחוד נדל"ן. לחלופין, האשראי ניתן לחברות, בייחוד לחברות נדל"ן ומשקיעי נדל"ן, כדי לקנות נכסים קיימים". בספרו טרנר מצטט מחקרים שנעשו בסיוע המכון לחשיבה כלכלית חדשה, ומראים איך ב־130 השנים האחרונות עוד ועוד מההלוואות שמעניקים הבנקים זורמות למימון עסקאות נדל"ן.

אז הבנקים יוצרים אשראי, ורובו הולך לנדל"ן קיים. למה זה חשוב?

אז הבנקים יוצרים אשראי, ורובו הולך לנדל"ן קיים. למה זה חשוב?

"כי עוד ועוד אשראי ניתן תמורת נדל"ן קיים, שהיצעו קבוע וערכו תלוי מיקום: יש רק חלק נחמד אחד בעיר שבו אנשים רוצים לגור. מתן אשראי מוביל לעליית מחירי נדל"ן, וספציפית לעליית מחיר הקרקע שעליה הנכס ניצב.

"קח את מחירי הנדל"ן בלונדון, שטוקהולם, סן פרנסיסקו, הונג קונג ומנהטן: רק חלק זעום מעליית ערך הנכסים שם ב־30 השנים האחרונות נובע מהשקעה פיזית. מה שקורה הוא מחזור שבו עוד אשראי מעלה את ערך הקרקע שעליה הנכס יושב, ואז גם הלווים וגם המלווים רואים שהמחיר עלה, וחושבים: 'כדאי ללוות או להלוות עוד'. התוצאה היא מחזורים חזקים של אשראי ונדל"ן, שהם לא רק 'חלק מהסיפור' של אי־יציבות פיננסית בכלכלות המודרניות - הם כמעט כל הסיפור".

לא כל האשראי משמש לקניית נכסים קיימים; חלק ממנו משמש לבניית מבנים חדשים. אבל גם כאן, מבהיר טרנר, "הנטייה היא להפרזה", כפי שקרה בספרד ובאירלנד, שבהן נבנו בקדחתנות בתים חדשים ומרכזי קניות בשולי הערים. כשהנפילה הגיעה, אלה נשארו ריקים.

"מחזור האשראי", מסכם טרנר, "יכול להביא גם ליותר מדי השקעה אמיתית ומבוזבזת, וגם למחירי נכסים גבוהים יותר ויותר, עד לשלב שבו הביטחון נעלם והמחירים יורדים. וכשזה קורה, הרבה אנשים מרגישים שהם ממונפים מדי, שיש להם חובות רבים מדי. ואז גם החברות וגם משקי הבית לוחצים על הבלמים, והכלכלה נכנסת למיתון".

השילוב הקטלני בין יכולת הבנקים ליצור עוד ועוד אשראי לבין ההיצע המוגבל של הקרקע הוא רק חלק מסיפור הזינוק בחוב הפרטי. הנדבך השני הוא העלייה באי־שוויון. "כשיש אי־שוויון גובר, ובמיוחד כשנרשם גידול משמעותי של ההכנסה בצמרת - כלומר ההכנסה של ה־5% העליונים, המאיון העליון, האלפיון העליון - יותר ויותר הכנסה מגיעה לאנשים שפשוט לא מסוגלים להוציא את כל ההכנסה שלהם". התוצאה, לפי טרנר, היא למשל ש"אם הם מקבלים בונוס של 100 אלף ליש"ט, רובו ייחסך".

הבעיה היא שעודף החסכונות הזה חייב להגיע ליעד כלשהו, בחיפוש אחר תשואה. בתיאוריה, הם יכולים להיות מנוצלים להשקעה בדברים כמו מפעלים חדשים, אבל הזדמנויות השקעה כאלה לא בהכרח קיימות. במקום זאת, "יש דרך נוספת שבה הכלכלה יכולה להתאזן: המערכת הפיננסית תיקח את החסכונות של העשירים ותלווה אותם לאנשים באמצע ובתחתית סולם ההכנסה, ואלו מצדם ישתמשו בהלוואות כדי לשמר את יכולת הצריכה שלהם ולחפות על העובדה שההכנסה הריאלית שלהם קפואה".

זה בדיוק התהליך שטרנר מאבחן בכלכלה המערבית של העשורים האחרונים, והוא מוסיף שאותו תהליך ממש התרחש ערב השפל הגדול, ובעצם מוכר לנו כבר אלפי שנים. "כשהאיכר בר־המזל, שהיה לו קציר טוב, מלווה כסף לאיכר המצליח פחות, שהיה לו קציר טוב פחות, אחרי כמה דורות עשוי להיווצר אי־שוויון אדיר — יחסים פיאודליים או עבדות חוב. במילים אחרות, החשד הוא שרמת החוב לא רק עולה כתגובה לאי־שוויון, אלא גם עלולה להגדיל אותו".

"חייבים לטפל באי־שוויון"

טרנר חווה על בשרו את התמוטטות המודל הכלכלי המוכר: ב־20 בספטמבר 2008, כשהמפוארים במוסדות הסיטי של לונדון עמדו על סף קריסה, הוא מונה לתפקיד ראש

הרשות לשירותים פיננסיים בבריטניה. מאז אותם ימים טרופים הוא מילא תפקיד מרכזי לא רק בכיבוי השריפה, אלא גם בתכנון מחדש של הפיקוח על המערכת הפיננסית העולמית, ובניסיון למנוע מהמשבר להישנות. "אני חושב שעשינו עבודה טובה", הוא אומר - ועדיין, הוא מודה שככל שחלפו השנים וכלכלת העולם סירבה להתאושש, הוא החל לחשוד שהוא וחבריו לא הלכו רחוק מספיק. "כן, העלינו את דרישות ההון מהבנקים, אבל לא בחנו מחדש את העקרונות הבסיסיים", הוא אומר, ומספק הסבר: קשה להתמקד בשאלות היסוד כשיושבים בחדר ועידות עמוס אינטרסים סותרים וצריך להגיע להסכמה.

ב־2013 הוא פרש אחרי חמש שנים בתפקיד, ובשנים האחרונות הוא נהפך מאיש המיינסטרים המערכתי לאחד הקולות הבולטים הקוראים לשינוי רדיקלי של התיאוריה. חלק מהצעותיו שערורייתיות, לפחות בעיני הממסד: למשל קריאתו לממן את גירעונות הממשלה באמצעות הדפסת כסף בבנק המרכזי, וכך להמריץ את הכלכלה; זו הצעה שהעלה בתחילת 2013, ולפי ההערכות עלתה לו בהפסד במירוץ לראשות הבנק המרכזי של בריטניה. הצעה זו עומדת גם במרכז ספרו ונהפכת לרעיון מקובל יותר ויותר.

אבל כיום, אנו מתמקדים לא בשאלה איך נחלצים ממלכודת החובות, אלא בשאלה אחרת, רלבנטית מתמיד בישראל 2016: איך לא להיכנס לבוץ הזה מלכתחילה, ואיך לגמול את הכלכלה מההתמכרות לאשראי.

התשובה, אומר טרנר, חייבת לכלול טיפול בבעיות יסוד של הכלכלה, ובראשן "האי־שוויון, העובדה שלנדל"ן יש היצע מוגבל, וגם חוסר האיזון האדיר בין מדינות עם עודף במאזן, כמו גרמניה, לבין מדינות שלוות כסף. התמודדות עם אי־שוויון, למשל, עשויה לכלול צורה כלשהי של קצבת הכנסה בסיסית, וגם מסים פרוגרסיביים. בנדל"ן קשה לטפל, אבל אפשר לחשוב איך מתכננים את הסביבה העירונית כך שחלקים גדולים ככל האפשר ממנה יהיו אטרקטיביים, ולא כולם ירצו להצטופף בחלק אחד של העיר. וצריך גם לטפל בחוסר האיזון העולמי.

"אבל מעבר לזה, מה שנדרש הוא פילוסופיה אחרת אצל בנקאים מרכזיים ורגולטורים. הם צריכים להסתכל על כמות החוב הכוללת בכלכלה, ולבחון לאן האשראי זורם". בפועל, מסביר טרנר, הבנקאים המרכזיים צריכים להאט את קצב עליית החוב הפרטי אם הוא עולה יותר מרמה מסוימת (נניח, 100% מהתוצר), בין היתר באמצעות דרישות הון גבוהות יותר מהבנקים. באופן כללי, הוא משוכנע שהרגולטורים צריכים לדרוש מהבנקים להישען על הרבה יותר הון עצמי (כלומר על כספם של בעלי המניות) ולהיות ממונפים הרבה פחות. "לבנקים דרושה הלימות הון של 20%, להבדיל מה־5% שאנחנו מרשים היום. זו ההצעה של ענת אדמתי (שהתראיינה בהרחבה בנושא ל"כלכליסט" - א"פ), ואני חושב שאנחנו צריכים להגדיל במיוחד את דרישות ההון להלוואות לטובת נדל"ן".

לדבריו, "אנחנו חייבים להתמודד עם ההטיה של המערכת הפיננסית לטובת חוב". מבחינת הבנקים הגיוני לעתים להעדיף חוב, במיוחד בהלוואות למימון נדל"ן, כי אז יש נכס פיזי שניתן לעקל. אבל זה לא אומר שהלוואות כאלה רצויות מבחינת שאר החברה.

וכאילו לא די בכך שלמוסדות הפיננסיים יש העדפה למתן אשראי, "קובעי המדיניות הרעו את המצב בעולם על ידי העדפה במיסוי לחוב: בכלכלות שונות יש זיכוי מס על תשלומי ריבית, בעוד דיבידנדים חייבים בתשלום מס". כלומר, המדיניות דוחפת לגיוס הון באמצעות חובות ולא באמצעות הנפקת מניות. "כל הכלכלנים שהסתכלו על זה אומרים שזה מטורף", טרנר אומר. "יצרנו תמריצים חזקים לכך שתהיה לנו כלכלה ממונפת מדי".

וסורוס. \"לבנקים דרושה הלימות הון של 20%, להבדיל מה־5% שאנחנו מרשים היום\", צילום: נמרוד גליקמן ובלומברג")

הפרדוקס של האשראי לדיור

אפשר לדמיין הסתייגויות אפשריות להצעות שלך. דרישות הון גבוהות יותר מהבנקים בנושא משכנתאות לא יפגעו ביכולת של אנשים ללא הון עצמי לקנות בית?

"אני לא טוען שלא צריכים להיות חוזי חוב. גם אם האוכלוסייה היתה יציבה ולא היה צורך בבתים חדשים, עדיין היינו זקוקים למשכנתאות כדי לשמן את תהליך תחלופת נכסי הדיור בין אנשים ובין דורות.

"עד נקודה מסוימת, אשראי למשכנתאות עוזר לאנשים שאין להם בית, שלא יקבלו אחד בירושה ושאין להם די מזומן כדי לקנות בית. אבל מעבר לנקודה הזו התהליך מתהפך, כי עם כל כך הרבה אשראי זמין, מחיר הדיור נעשה גבוה בהרבה ביחס להכנסה, והמקדמות שנדרשות לכניסה לשוק הן כה גדולות עד שהיחידים שיכולים להשתתף בו הם אלו שכבר יש להם עושר ראשוני.

"בבריטניה, בשנות השמונים והתשעים, פוליטיקאים האמינו שנדרשת יותר בעלות על בתים ושאשראי זול הוא דרך טובה להשיג את זה. אבל כבר ב־1998, הרבה לפני משבר הדיור, שיעור הבעלות על בתים החל לרדת, והגיל שבו אנשים רוכשים לראשונה בית החל לעלות. למה? כי אנשים שכבר היה בבעלותם בית מינפו את עצמם כדי לקנות עוד בית, ודחפו את המחירים עד שקונים חדשים לא יכלו להיכנס לשוק. כך הגענו לשוק שבו לאנשים בשנות העשרים והשלושים לחייהם קשה מאוד לרכוש בית, אלא אם כן יש להם כסף מההורים או מזל שעזר להם להתקדם".

| |||

ומה לגבי החשש הכללי יותר, שמגבלות על החוב בכלכלה ייצרו מחנק אשראי שיפגע בצמיחה?

"זו אכן שאלה יסודית: האם ניתן להצמיח את הכלכלות שלנו בלי גידול יתר של אשראי? אפשר לחשוב על שני העשורים שלפני המשבר, מ־1990 עד 2007, כעל תקופה שבה ההכנסה הלאומית הנומינלית בכלכלות המתקדמות גדלה בערך ב־5% בשנה, באופן יציב. כולם היו מרוצים, כי המשמעות של המספר הזה היא שניתן לשלב אינפלציה שנתית נמוכה, 2%–2.5%, עם שיעור צמיחה שתואם את פוטנציאל הצמיחה של הכלכלות המתקדמות, 2.5% בשנה. אבל במשך אותן שנים עלתה הכמות הכוללת של החוב הפרטי ב־10%–15% בשנה. בזמנו היה נראה כאילו אנחנו זקוקים לצמיחת אשראי בקצב הזה כדי להגיע לרמה מספקת של אינפלציה וצמיחה ריאלית. אבל בסופו של דבר המערכת מתפוצצת ונקלעת למלכודת חובות.

"לכן השאלה הקריטית היא אם אנחנו יכולים להצמיח את הכלכלה גם אם האשראי גדל רק בקצב שבו התוצר גדל. אני טוען שזה אפשרי. ולמה אנחנו לא זקוקים לאשראי הנוסף? לשם כך יש לחזור לשאלה למה נועד האשראי. במצב שבו חלק מהאשראי נועד לקניית נדל"ן קיים - "אתה קונה בית ממני" - יכול להיות במערכת הרבה אשראי שלא קשור לצמיחה: הוא לא מממן צריכת מוצרים חדשים או השקעה בדברים כמו מכונות חדשות. לכן אנחנו יכולים להוציא מתהליך הצמיחה הרבה אשראי שלא מממן מה שנקרא 'עסקאות תוצר', ולהגיע לשיווי משקל שבו שיעור החוב הפרטי עולה פחות או יותר באותו קצב כמו התוצר".

יש מי שמרחיק לכת יותר וטוען שאם יכולת הבנקים ליצור אשראי מהווה בעיה כה מרכזית, צריך לשלול אותה מהם. כך הציעו בזמן השפל הגדול כמה כלכלנים אמריקאים מובילים במה שכונה "תוכנית שיקגו". כיום, ארגון Positive Money מקדם תוכנית ברוח זו, ובישראל נשמעים קולות דומים מכיוון "התנועה לשינוי מוניטרי". "לפי התוכנית הזו הבנקים יהיו מוסד חיסכון", מסביר טרנר. "אתה תשים את הכסף שלך שם כדי שלא תסתובב עם מזומן בארנק, אבל כל הכסף הזה יוחזק בבנק המרכזי, ואף חלק ממנו לא יועבר הלאה כהלוואה. עדיין יהיו חוזי חוב, אבל הם לא יעברו דרך בנקים שיוצרים כסף ואשראי.

"לדעתי עדיף שחלק מיצירת הכסף והאשראי תובל על ידי תהליך תחרותי במערכת הבנקאות, מאשר שכולו יבוא מיצירת כוח רכישה על ידי המדינה. ועדיין, יש תוקף עקרוני לטיעונים האלה, ויש ספקטרום שתוכנית שיקגו ניצבת בקצה אחד שלו. אנחנו אפשרנו את קיומה של שיטה שבה הבנקים מחזיקים כרזרבה בבנק המרכזי רק שבריר קטן מהנכסים שלהם, ולדעתי הוא קטן מדי.

"גם דרישות ההון וגם דרישות הרזרבה צריכות להיות גדולות בהרבה. כן, עלינו לאפשר בנקאות ברזרבה חלקית, אבל עשינו טעות ענקית כשאפשרנו לרזרבה להיות נמוכה כמו ב־30–40 השנים האחרונות".

תגובה אחת לכתיבת תגובה