צילום: אלכס קולומויסקי

צילום: אלכס קולומויסקי

האוצר לחברות: הפרזתם במחירי ביטוח חובה לרכב

האוצר הגיב לבג"ץ בעקבות עתירת חברות הביטוח נגד הפחתת תעריפי ביטוחי החובה לרכב ב־40%. לטענת אנשי האוצר אחת ההשפעות של גביית היתר יכולה להיות מניעה מהציבור לרכוש ביטוח כנדרש בחוק

אגף שוק ההון הגיב ביום שני לעתירת חברות הביטוח לבג"ץ נגד הפחתת תעריפי ביטוחי החובה לרכב. העתירה הוגשה לפני חודש על רקע רפורמה שהוביל האוצר במסגרתה הוזיל בעד 40% את תעריפי ביטוחי החובה שגובה חברת הפול, חברת הביטוח שהחלה לפעול בתחילת פברואר ומצויה בבעלות חברות הביטוח אך מציעה מחירים מופחתים בפיקוחו של האוצר.

קראו עוד בכלכליסט

עד כה גבתה הפול תעריפי ביטוח גבוהים, שכן ביטחה על פי רוב את מי שחברות הביטוח סירבו לקבל - בעיקר אופנועים. האוצר ערך תמחור של הסיכון בנהיגה בכלי רכב ובעקבות כך החליטו להגדיר לפול תעריפים נמוכים משמעותית ולהפוך אותה לראשונה למתחרה בתעריפים שמציעות חברות הביטוח.

חברות הביטוח עתרו לבג"ץ מחשש לשחיקה חריפה בהכנסותיהן. בתשובה שהגיש אגף שוק ההון לבג"ץ טען כי חברות הביטוח גובות תשלומי יתר משמעותיים מהציבור עבור ביטוחי החובה למול ההסתברות להתרחשות תאונה.

לטענת האגף, "המגמה עתידה הייתה להתרחב ולגדול ומכוחה עלולה להימשך הגבייה העודפת מהציבור, אלא אם יינקטו צעדים רגולטוריים בתחום". עוד טען כי, "על מנת לבלום מגמה זו, ואף לשנותה, פעל המפקח על הביטוח בשנת 2013, להוסיף משתנים לתמחור דמי ביטוח החובה בהתאם לסיכון. כיום המפקח על הביטוח פועל להוספת משתנים נוספים, שממתינים לאישור הוועדה המשותפת לוועדת הכספים וועדת החוקה, חוק ומשפט של הכנסת".

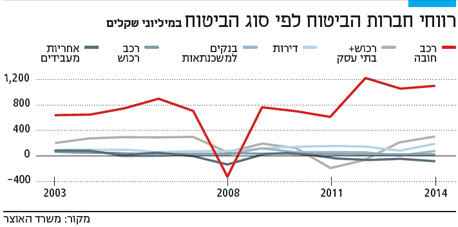

עוד נכתב כי "משנת 2003 ועד שנת 2013 רווחיות ענף רכב חובה גבוהה באופן חריג לעומת ענפי ביטוח אחרים". האגף מצרף גרף שניתן לראות ממנו כי בממוצע ענף ביטוח רכב חובה מרוויח כ-700 מיליון שקל כל שנה. לעומת זאת, הענף הרווחי הבא הוא ענף ביטוח רכב רכוש (מקיף) שמרוויח בממוצע "רק 133 מיליון שקל". לדברי האוצר "בהתאם לכך ענף ביטוח רכב חובה מרוויח בממוצע כל שנה יותר מפי 5 מהענף הבא אחריו".

לטענת האוצר, "אחת ההשפעות של דמי ביטוח גבוהים, יכולה להיות חוסר יכולת או מניעה מהציבור לרכוש ביטוח כנדרש בחוק". באוצר מדווחים עוד כי, "בשוק פועלות 13 חברות ביטוח, כשעד כה הגישו שמונה חברות תעריפים לשנת הביטוח הקרובה. שש חברות המהוות כמחצית משוק ביטוח החובה הגישו תעריפים מוצעים שנמוכים מתעריפיהן אשתקד. בהיבט זה הגשים תיקון החוזר את מטרתו".

"הפול לא תהפוך למתחרה של ממש"

באוצר טוענים כי אין אמת בחשש חברות הביטוח כי הפול יהפוך למתחרה של ממש שלהן "בהקשר זה נציין כי עד כה (החל מיום 1 בפברואר ועד ליום 20 במרץ 2016) בוטחו בידי העותרת 892 כלי רכב בפוליסת ביטוח שנתית בעוד שלהערכת האגף – המבוססת על החלק היחסי מכלל ביטוחי החובה שנרכשים בשנה - באותה התקופה אמורים היו להיות מבוטחים כ- 300 אלף כלי רכב ביתר חברות הביטוח. מכאן כי לחשש מפני נהירה המונית של מבוטחים לחברת הפול , לעת הזו, אין אחיזה במציאות. בהנחה ומגמה זו תמשך באותו היקף ההערכה הזהירה היא כי בשנת 2016 כולה יבוטחו כ- 6,500 בלבד כלי רכב בפול בפוליסות שנתיות. כאמור, בהנחה והמגמה תימשך בפול יבוטחו כ-0.3% בלבד מכלל כלי רכב בביטוח לשנה".

באוצר מתייחסים להיבט נוסף שמונע מהפול להיות מתחרה של ממש לחברות הביטוח. חברות הביטוח, להבדיל מהפול יכולות להציע לציבור גם ביטוח רכב מקיף והנחה למי שרוכש דרכם ביטוח חובה וביטוח מקיף יחד, מה שהפול לא יכול לעשות.

לדברי האוצר "הסבר אפשרי לשיעורי ביטוח אלה בפול (הגיוס של הפול של לקוחות מאז הרפורמה – ר"ב) נעוץ בחסרון התחרותי שיש לו ביחס לחברות הביטוח, חסרון תחרותי זה נובע, בין היתר, מהסיבות הבאות: חברות הביטוח יכולות להציע (ואכן רובן עושות כך) רכישת ביטוח רכב רכוש במשותף לביטוח חובה. כך המבוטח יכול להימנע מפניה לשתי חברות ביטוח שונות בעת רכישת הביטוח וגם במידה והתרחשה תאונת דרכים והוא נדרש לתביעה שתי חברות במקום להתנהל רק מול חברה אחת;חברות הביטוח יכולות לשלם עמלות לסוכנים כדי שאלו יפנו אליהם מבוטחים. הפול מנוע מלתקשר עם סוכנים".

תגובה אחת לכתיבת תגובה