צילום: בלומברג

צילום: בלומברג

השורה התחתונה

האג"ח הממשלתיות הארוכות עוד לא שמעו על ההתאוששות במדדי הייצור בעולם

בטווח הקצר התשואות באג"ח הממשלתיות הארוכות נמוכות מדי, והמשקיעים יכולים ליהנות מתמורה גבוהה יותר באפיק הקונצרני

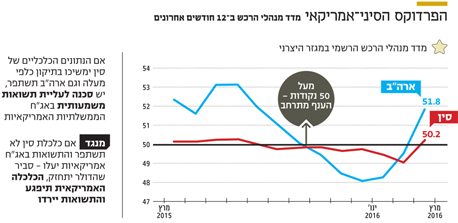

מאז העלה הפדרל ריזרב את הריבית בדצמבר, ירדו התשואות על האג"ח האמריקאיות מ־2.29% ל־1.77% בסוף השבוע. כך, אף שעל פי התיאוריה עליית ריבית אמורה לגרום להפסדי הון, המשקיעים נהנו מרווחי הון של 5.3%. ברקע לכך מצויה ההבנה של המשקיעים כי ההאטה במדדי הייצור והמסחר העולמיים והתחזקות הדולר יקשו על הבנק המרכזי להתמיד בהעלאות ריבית כפי שנקט בדצמבר. תחזית הריבית המתונה יחסית שסיפקו חברי הוועדה המוניטרית בחודש מרץ רק חיזקה את ביטחונם של המשקיעים.

קראו עוד בכלכליסט

אף שהפד הוריד את הריבית המצטברת עד 2018 מ־7.1% ל־5.8% בלבד, נראה שהמשקיעים עדיין לא מאמינים לו. זאת למרות התפתחויות כלכליות חיוביות שהתפרסמו לאחרונה. אלה כוללות שיפור בנתוני הייצור התעשייתי בארה"ב ובסין, שם מדדי מנהלי הרכש (PMI) מצויים ברמה הגבוהה ביותר מאז יולי ויוני אשתקד בהתאמה — מעל 50 נקודות, רמה המעידה על התרחבות. גם העוצמה של הדולר, שהכבידה על היצוא האמריקאי ויצרה אפקט דפלציוני, החלה לדעוך. הדולר נחלש בכ־5% מול סל המטבעות מאז השיא שבו היה בסוף ינואר.

מרחב עליית התשואות מוגבל יחסית

להערכתנו, מרחב עליית התשואות מוגבל יחסית. ואולם, נוכח הנתונים החדשים שפורסמו תשואה של 2.05% מתאימה יותר לאג"ח אמריקאיות לעשר שנים לעומת 1.75%, שבה הן נסחרו בסוף השבוע. במונחי הפסד הון מדובר בכ־2.7% שניתן לחסוך בהינתן תיקון של התשואות כלפי מעלה. אלא שמבחינה אסטרטגית ההערכה היא שאם התשואות יעלו בלי שיפור מקביל בכלכלה הגלובלית, סביר שהדולר יחזור להתחזק. בתרחיש כזה הכלכלה האמריקאית תיפגע שוב והתשואות יירדו. זו גם הסיבה שהאג"ח עשויות להמשיך ליהנות מרוח גבית נוכח תיקון מעלה בתשואות.

באופן פרדוקסלי האיום העיקרי על האג"ח הארוכות הוא שובו של מתאם חיובי בין הצמיחה העולמית, בייחוד בסין, לצמיחה האמריקאית. המשך תיקון הנתונים הכלכליים של סין כלפי מעלה עשוי להוביל לעליית תשואות משמעותית. סין היא מעין אינדיקציה לצמיחת הכלכלה בעולם בשל הרכיב הגבוה של הסחר והייצור מתוך התוצר שלה. להערכתנו, העלייה האחרונה במדד מנהלי הרכש בסין היא תיקון לעודף מלאי שהלך ואזל בהדרגה, ולכן היא עשויה להימשך כמה חודשים אך לחלוף.

| |||

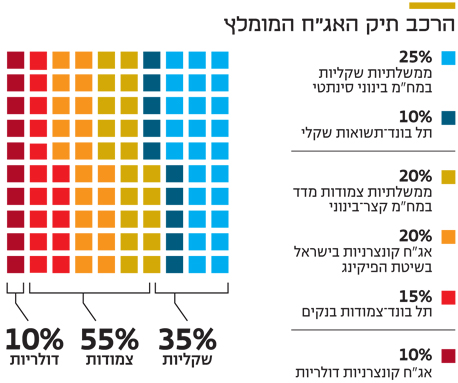

להתמקד בסלקטיביות באג"ח קונצרניות

המסר למשקיעים בישראל הוא לקצר מח"מ באפיק הממשלתי ולהתמקד באג"ח קונצרניות בסלקטיבית תוך שילוב מניות. זאת משום שהתאמת התשואות באג"ח הממשלתיות הארוכות להתפתחויות חיוביות בכלכלה העולמית אמורה לשפר את מצב החברות ולתרום לצמצום מרווחי התשואה.

נקודה למחשבה בעניין הבחירה הסלקטיבית של האג"ח הקונצרניות בישראל: על פי התחזיות בשוק, מדד המחירים של אפריל אמור לעלות ב־0.6% ולפתוח את עונת המדדים הגבוהים. מכאן שבתקופה זו, שאמורה להימשך עד פרסום מדד אוגוסט, יש להניח יתרון מסוים של האפיק הצמוד על פני השקלי.

לפתיחת מרווחי התשואה בתל בונד השקלי יש שתי סיבות. הראשונה היא הערכת סיכון מחודשת שעושים המשקיעים לחברות האמריקאיות שהנפיקו אג"ח שקליות ונסחרות ברובן בתל בונד השקלי, זאת במיוחד לנוכח ממשל תאגידי מפוקפק של הנהלת אורבנקורפ הקנדית, שהנפיקה בישראל אג"ח לפני כארבעה וחצי חודשים ונסחרת כיום בתשואה של כ־35% ברוטו.

הסיבה השנייה היא עדכון מדדי התל בונד ב־15 במאי. העדכון יוצר לחץ על האג"ח הקיימות בתל בונד שקלי. במדד תל בונד־60 יש מספר מוגבל של אג"ח, כך שמספר האג"ח שיוצאות זהה למספר הנכנסות, ואילו בתל בונד השקלי אין מגבלה. מכאן שכניסה של אג"ח חדשות צפויה להוריד את משקל האג"ח הקיימות וליצור לחץ מכירות של המכשירים הפסיביים. להערכתנו, כדאי להיות ערניים לכך ולנצל את פתיחת מרווחי התשואה להשבחת התיק הקונצרני.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

השורה התחתונה: שיפור בנתוני הייצור בארה"ב ובסין עשוי להוביל לעליית תשואות האג"ח הארוכות. כך נוצרת עדיפות לאפיק הקונצרני על פני האפיק הממשלתי

לא התפרסמו תגובות לכתיבת תגובה