צילום: shutterstock

צילום: shutterstock

החשבונאות ששמרה את GFI רחוק מטווח הסכנה

83% מרווחי חברת הנדל"ן האמריקאית ב־2015 מיוחסים ל"רווח הזדמנותי", שנוצר כבר בעת רכישת נכס. ללא יצירתיות זו היתה GFI, שגייסה 230 מיליון שקל בת"א, מתקרבת לסף אמות המידה הפיננסיות

הדו"חות הכספיים של חברת הנדל"ן האמריקאית GFI לשנת 2015 לא עוררו תשומת לב מיוחדת בשוק ההון כשפורסמו לפני חודש, אולם מבט בביאורים מעלה תמונה של חברה שמבצעת לא מעט תעלולים חשבונאיים כדי להימנע מחריגה מאמות מידה פיננסיות.

קראו עוד בכלכליסט

GFI, שגייסה במרץ 2015 כ־230 מיליון שקל בהנפקת אג"ח ראשונית בבורסת תל אביב, סיימה את 2015 עם רווח נקי של 23 מיליון דולר, שמהווה יחס הון עצמי למאזן של 36.8%. הרווח אפשר לה לעמוד בבטחה באמות המידה הפיננסיות אל מול מחזיקי האג"ח (הון עצמי למאזן מינימלי של 33%). חריגה מהיחס הזה הייתה הייתה עולה לחברה בהעלאת ריבית ולא מהווה עילה לפירעון מיידי.

אלא ש־19 מיליון דולר (83%) מתוך הרווחים האלו מקורם ברווח חשבונאי יצירתי שנקרא רווח הזדמנותי. רווח שכזה נרשם כשחברה רוכשת שותף שלה בנכס או בפרויקט במחיר הנמוך מזה שרשום בספריה.

GFI, בשליטת אלן גרוס, רכשה במהלך 2015 את השותפים שלה במלון ACE HOTEL NYC, כך שהאחזקה שלה עלתה מ־20% לבעלות מלאה על הנכס. בעקבות העסקה הזו החברה רשמה במהלך 2015 רווח הזדמנותי משמעותי של 17 מיליון דולר.

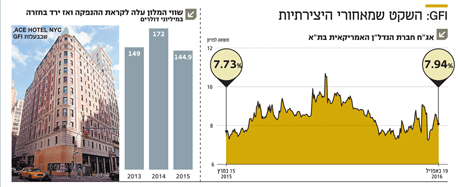

השווי ההפכפך של המלון בשליטת GFI

מה שצורם בעסקה הוא המשחק בשוויו של המלון שהשתנה בשלוש השנים האחרונות כאילו בהתאמה לצורכי החברה. ב־2013, עוד לפני שהחברה חשבה על הנפקה בישראל, המלון הוערך בשווי של 149 מיליון דולר. ב־2015, שלושה חודשים לפני ההנפקה בישראל, כשלחברה היה אינטרס ברור לשערך את הנכסים שלה כלפי מעלה כדי להגדיל את ההון העצמי, שוויו של המלון זינק ל־172 מיליון דולר. כמה חודשים לאחר מכן רכשה החברה את השותף שלה במלון לפי השווי טרום ההנפקה — 145 מיליון דולר.

GFI ביצעה עוד עסקה כזו במהלך 2015 כאשר הגדילה את שיעור האחזקה שלה בפרויקט המגורים להשכרה Harbour Club מ־25% ל־95%. שווי הנכס ב־2014 הוערך על ידי שמאי ב־64 מיליון דולר, אולם העסקה בוצעה ב־2015 לפי שווי של 62 מיליון דולר. בעקבות כך החברה רשמה רווחי שיערוך של 2 מיליון דולר נוספים במהלך 2015.

אם מנטרלים את הרווחים ההזדמנותיים של החברה ב־2015, מגלים שהחברה היתה מגיעה ליחס הון עצמי למאזן של 33.1%, שגבוה רק במעט מהיחס הנדרש לפי אמת המידה הפיננסית. מה שביצעה GFI הוא בגדר מה שמתיר החוק לעשות, אך יש בו להעיד על התנהלות חשבונאית אגרסיבית.

עם זאת, ה־NOI (ההכנסות הנקיות משכירות) שלה מנכסים זהים עלה בשנת 2015 בכ־50% לסכום של 7.4 מיליון דולר. כלומר, על אף השיערוכים החברה מראה שיפור בתוצאות הליבה.

גם אשטרום השתמשה בעבר ברווח הזדמנותי

GFI היא לא החברה היחידה שעושה שימוש בשיערוך האגרסיבי הזה בישראל. אשטרום הישראלית עשתה שימוש דומה במהלך 2013, כשהגדילה את אחזקותיה במפעילת הרכבת הקלה בירושלים סיטיפס.

ביוני 2013 השלימה אשטרום רכישת 2.5% נוספים מסיטיפס ועלתה לשיעור אחזקה של 20%. אשטרום רכשה את המניות מאלסטום (Alstom Transport) יחד עם 12.5% מזכויותיה של אלסטום בהלוואת הבעלים שהעניקה לסיטיפס. בתמורה לרכישות אלו שילמה אשטרום 3 מיליון שקל. בהקצאת מניות שנעשתה לאשטרום, נשכר מעריך חיצוני שקבע את שווייה של סיטיפס ב־320 מיליון שקל, גבוה יותר מהשווי שנשקף מהעסקה. הפער בין מחיר העסקה לבין שווייה של סיטיפס הניב לאשטרום רווח הזדמנותי של 10.6 מיליון שקל.

לא התפרסמו תגובות לכתיבת תגובה