צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

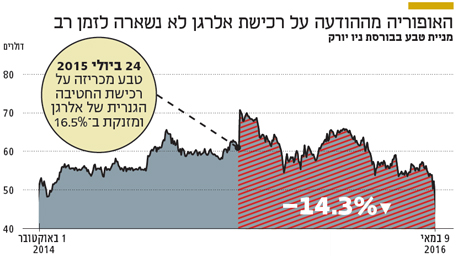

טבע מבטיחה למשקיעים שהכל יהיה בסדר

בעוד המשקיעים חוששים לעתידה של עסקת רכישת החטיבה הגנרית של אלרגן, מנכ"ל טבע מתעקש שהסגירה קרובה. אתמול הרגיע ארז ויגודמן את המשקיעים, וטען כי מחיר הרכישה הוגן ומשקף את הפוטנציאל הגלום בעסקה. בינתיים, את הרבעון הראשון של השנה סיימה טבע עם עלייה במכירות הקופקסון והצליחה לעקוף את תחזיות האנליסטים

קראו עוד בכלכליסט

טבע מעריכה שתידרש לממש נכסים עם היקף מכירות של כ־1.1 מיליארד דולר כתנאי לאישור העסקה עם אלרגן, לעומת צפי מקורי לנכסים עם היקף מכירות מתחת למיליארד. עם זאת, מדובר בהערכה נמוכה מהתחזית של סוכנות הידיעות רוויטרס שעמדה על כ־2 מיליארד דולר. בנוסף, טבע אישרה את אומדן הסינרגיות שצפויות לנבוע מהעסקה, בהיקף של כ־1.4 מיליארד דולר, שרובן ימומשו במהלך שלוש השנים לאחר השלמת העסקה. ויגודמן הוסיף כי "אנחנו בשלבים הסופיים של השלמת העסקה. כבר השגנו את אישור הרשויות באירופה ובעוד כמה מקומות לעסקה וכעת נותר לנו רק לקבל את האישור בארה"ב".

המשקיעים של ענקית הגנריקה הישראלית יכלו לנשום לרווחה גם בשל דו"חותיה. בניגוד לתוצאות של חברת הגנריקה אנדו ואזהרת הרווח של פריגו, טבע הציגה תוצאות טובות ברבעון הראשון של השנה. ויגודמן התייחס למתחרות ואמר כי "האירועים הנקודתיים בפעילותן של פריגו ואנדו נובעים מכך שהן התחילו לחוות בתקופה האחרונה 'תחרות בריאה' בתמהיל המוצרים שלהן".

מניית טבע עלתה ב־5% בפתיחת המסחר אתמול בבורסת ניו יורק. המניה עלתה ב־3.7% במסחר בתל אביב אתמול.

| |||

התנודתיות בשערי החליפין פגעה בהכנסות טבע

הכנסות טבע הסתכמו ב־4.8 מיליארד דולר ברבעון הראשון של השנה, ירידה של 3% לעומת הרבעון המקביל אך מעל לציפיות האנליסטים, שעמדו על 4.77 מיליארד דולר. חלק מהירידה בהכנסות מיוחס לשינויים בשערי החליפין. בניכוי רווחים מעסקאות גידור ובנטרול השפעתן של תנודות מטבע, הכנסות טבע ירדו רק ב־1%.

הרווח הגולמי (non-GAAP) ברבעון עמד על 3 מיליארד (63% מההכנסות), ירידה של 2% לעומת הרבעון המקביל של 2015. הרווח התפעולי (non-GAAP) ברבעון עמד על 1.5 מיליארד דולר, בדומה לרבעון הראשון של 2015. בטבע מציינים כי התנודתיות בשערי החליפין הפחיתו את הרווח התפעולי ב־30 מיליון דולר.

הוצאות המימון פגעו בשורה התחתונה של טבע. אומנם בנטרול הוצאות חד־פעמיות הן רשמו עלייה קלה והסתכמו ב־52 מיליון דולר לעומת 49 מיליון דולר ברבעון המקביל, אך ללא הנטרול ההוצאות זינקו ל־298 מיליון דולר בהשוואה ל־192 מיליון דולר ברבעון המקביל. העלייה בהוצאות נבעה בעיקר עקב שינוי שערי החליפין בוונצואלה, כשהמטבע המקומי (הבוליבר) איבד כ־60% במרץ השנה. זאת לאחר שהממשלה הוונצואלית קבעה שהבוליבר יעלה מ־6.3 לדולר ל־10 בוליבר לדולר. בעקבות כך, טבע רשמה ירידת ערך של נכסים כספיים בגובה 246 מיליון דולר.

הרווח הנקי (non-GAAP) הסתכם ב־1.2 מיליארד דולר, בדומה לרבעון המקביל. הרווח למניה עמד על 1.2 דולר, ירידה של 11.8% לעומת הרבעון המקביל. טבע עקפה את תחזיות האנליסטים, שעמדו על רווח של 1.14 מיליארד דולר (1.17 דולר למניה), בעיקר בזכות מכירות מעל הצפי של הקופקסון והתרופות למערכת הנשימה.

ברבעון החולף טבע ייצרה תזרים המזומנים מפעילות שוטפת של 1.4 מיליארד דולר. בסוף הרבעון בקופת החברה היו 7.2 מיליארד דולר לעומת 8.4 מיליון דולר בסוף דצמבר 2015. זאת בעיקר עקב מימון השלמת רכישת חברת רימסה המקסיקנית ב־2.3 מיליארד דולר. העסקה הושלמה בתחילת מרץ השנה.

טבע צופה כי ההכנסות ברבעון השני של השנה יעמדו על 4.9-4.7 מיליארד דולר והרווח למניה יסתכם ב־1.2-1.16 דולר. תחזית האנליסטים עמדה על הכנסות של כ־4.85 מיליארד ורווח למניה של כ־1.17 דולר. התחזית של טבע כוללת את עסקת רימסה ואת המיזם עם טקדה ביפן, שמטרתו להגדיל נוכחות בשוק היפני. עם זאת, התחזית אינה כוללת תרומה של עסקת אלרגן. בנוסף, ויגודמן צפה כי טבע תשווק 1,500 מוצרים חודשים ב־2017.

| |||

הכנסות המקור עלו, הכנסות הגנריקה ירדו

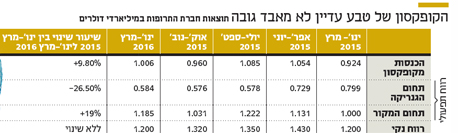

ההכנסות מתרופות גנריות ברבעון הסתכמו ב־2.2 מיליארד דולר, ירידה של 17% בהשוואה לרבעון המקביל. הכנסות אלו היוו 45% מסך ההכנסות ברבעון, בהשוואה ל־52% ברבעון המקביל. מכירות הגנריקה הושפעו לרעה בעיקר מהיעדר השקות חדשות והמשך מגמת שחיקת המחירים בתעשייה.

הכנסות התרופות הגנריות בארה"ב הסתכמו ב־976 מיליון דולר, ירידה של 32%. הירידה מיוחסת בעיקר לאיבוד הבלעדיות על שתי תרופות. מכירות תרופות אלו ירדו ב־427 מיליון דולר.

בשיחת הוועידה, ויגודמן הדגיש כי "לא חלו שינויים מהותיים במגמות המאפיינות את התעשייה הגנרית בארה"ב". קצב שחיקת המחירים הצפוי ב־2016 נאמד בכ־4%, בדומה לשחיקה שחוותה החברה ב־2015 ובדומה להערכות של מיילן ואלרגן בנוגע לתעשייה. בנוסף, ציין ויגודמן כי "בטבע לא מזהים סיבות להרעה מהותית נוספת בסביבה העסקית בשנים הקרובות". הכנסות באירופה של התרופות הגינריות הסתכמו ב־671 מיליון דולר, ירידה של 1% בהשוואה לרבעון המקביל. הכנסות בשווקי שאר העולם רשמו עלייה של 4% ל־523 מיליון דולר. בשורה התחתונה רווחיות מגזר התרופות הגנריות הסתכמה ל־584 מיליון דולר ברבעון הראשון של 2016, ירידה של 27% בהשוואה לרבעון הראשון של 2015.

מנגד, ההכנסות של טבע מתרופות יחודיות עלו ב־10% והסתכמו ב־2.2 מיליארד דולר ברבעון הראשון של 2016. תרופות אלו היוו 45% מסך הכנסות ברבעון, בהשוואה ל־40% ברבעון המקביל.

הכנסות מתרופות יחודיות בארה"ב רשמו עלייה של 13% והסתכמו ב־1.7 מיליארד דולר. ההכנסות מתרופות יחודיות באירופה ירדו ב־3% ל־394 מיליון דולר. בשווקי שאר העולם ההכנסות עמדו על 81 מיליון דולר, עלייה של 13% בהשוואה לרבעון הראשון של 2015. בטבע מסבירים כי העלייה בהכנסות מתרופות יחודיות נבעה בעיקר מהצמיחה במכירות מוצרי מערכת העצבים המרכזית ומוצרי הנשימה.

המכירות הגלובליות של תרופות הדגל של טבע לטרשת נפוצה קופקסון (ב־20 ו־ב־40 מיליגרם) הסתכמו במיליארד דולר, עלייה של 9% בהשוואה לרבעון המקביל. מכירות הקופקסון בארה"ב עמדו על 821 מיליון דולר, עלייה של 12% בהשוואה לרבעון הראשון של 2015. בין הגורמים שהביאו לעלייה היו העלאת מחיר התרופה ב־8% בתחילת השנה והמשך העברת החולים לקופקסון 40 מ"ג, שהיווה יותר מ־81% מכלל מרשמי הקופקסון בארצות הברית. מכירות קופקסון מחוץ לארה"ב הסתכמו ב־185 מיליון דולר, ירידה של 4% בהשוואה לרבעון הראשון של 2015.

המכירות הגלובליות של אזילקט, המיועדת לחולי פרקינסון, הסתכמו ברבעון הראשון ב־113 מיליון דולר – עלייה של 6%. מכירות מוצרי הנשימה רשמו זינוק של 38% והסתכמו ב־366 מיליון דולר, המכירות של ProAir, שמשמשת להקלה בהתקפי אסתמה, עלו 40% ל־173 מיליון דולר והמכירות של QVAR, שמשמשת לטיפול קבוע ארוך טווח באסטמה, ברחבי העולם עלו 37% ועמדו על 134 מיליון דולר. בשורה התחתונה רווחיות מגזר התרופות היחודיות הסתכמה ב־1.2 מיליארד דולר ברבעון הראשון של 2016, עלייה של 21%. שיעור הרווחיות של מגזר התרופות היחודיות הסתכם ב־55.1% ברבעון הראשון של 2016, בהשוואה ל־49.9% ברבעון הראשון של 2015.

"לטבע יש תלות גבוהה בקופקסון"

"המודל העסקי של טבע מניח צמיחה של כ־5% בעסקי הגנריקה בשנים הקרובות, 10% צמיחה בהכנסות כתוצאה מהשקות חדשות ושחיקה של כ־5% בפעילות הקיימת. התלות של טבע בקופקסון ממשיכה להיות גבוהה ועדיין קיים סימן שאלה בנוגע ליכולת החברה לשמר את הבלעדיות על המוצר בארה"ב ואנו צופים התפתחויות בנושא במחצית השנייה של 2016", מסבירה סבינה לוי מלידר. "על אף הירידות שנרשמו בסקטור בחודשים האחרונים, הנהלת החברה מעריכה כי המחיר שהיא צפויה לשלם לארגן הולם את הפוטנציאל האסטרטגי הגלום בעסקה, להערכתנו התמחור הנוכחי של טבע אינו יקר".

טבע דיווחה כי היא צפויה לספק תחזית לשנת 2016 כולה בדו"חות לרבעון השני. כמו כן, החברה תפרסם את יעדיה לשנים 2018-2017 בספטמבר השנה. לוי התייחסה לכך ואמרה כי "פרסום התחזיות והאפשרות שטבע תצליח לשמר את הבלעדיות על קופקסון 40 מ"ג עשויים לתמוך במניה בחודשים הקרובים. לכן, אנו ממשיכים להמליץ על טבע בתשואת יתר. עם זאת, אנו מורידים את מחיר היעד שלנו לחברה מ־75 דולר ל־65 דולר, על רקע החששות מהרעה נוספת בסביבה העסקית בסקטור בשנים הקרובות ואי־הודאות בנוגע להשפעת הבחירות לנשיאות על הענף".

לא התפרסמו תגובות לכתיבת תגובה