צילום: אוראל כהן

צילום: אוראל כהן

ייתכן שאלרגן לא תצליח להציל את הגנריקה של טבע

טבע צפויה להשלים בסוף השנה שישה רבעונים רצופים ללא השקות מהותיות בתחום הגנרי בארה"ב, ומתקרבת למיצוי תוכנית ההתייעלות שלה. בסוף העשור היא עלולה למצוא את עצמה עם חטיבה גנרית ענקית - אבל כזו שפוטנציאל הרווחיות שלה נמוך יותר

חברות התרופות הגנריות עוברות טלטלה בעקבות הערכות שצופות את ירידת מחירי התרופות האלה בארה"ב. טבע ומיילן הציגו דו"חות סבירים לרבעון הראשון של 2016, ואצל שתיהן פיצו התוצאות החזקות בתחום תרופות המקור על החולשה היחסית בתחום הגנרי. פריגו, לעומתן, הציגה תוצאות חלשות, בעיקר בגלל הבעייתיות של חברת אומגה שנרכשה בשנה שעברה.

קראו עוד בכלכליסט

טבע ומיילןנמצאות ערב השלמת רכישות ענק, ולכן יש לטלטלות בשוק השפעה גדולה על מניותיהן, בגלל שינוי בהערכות של שוק ההון לערך הפעילות הנרכשת ובגלל רמת המינוף שלהן שתעלה עם השלמת הרכישה. טבע תרכוש את אקטביס (Actavis), החטיבה הגנרית של אלרגן (Allergan), תמורת 33.75 מיליארד דולר במזומן וכ־100 מיליון מניות של טבע (כ־5 מיליארד דולר). השלמת הרכישה צפויה בחודש הבא, והיא מתעכבת בגלל המתנה לאישורים רגולטוריים בארה"ב - בין היתר, הצורך למכור חלק מהפעילות החופפת לטבע ולאלרגן.

לאחר השלמת הרכישה תהיה טבע חברה בעלת שתי זרועות חזקות - גנריקה ומוצרי מקור. עודף ההתחייבויות הפיננסיות שלה צפוי לעלות מ־3 מיליארד דולר ל־36 מיליארד דולר לאחר רכישת אלרגן גנריקה, ולכן המינוף יזנק מרמה זניחה של כ־8% לכ־42% (יחס חוב נטו חלקי חוב נטו ועוד ערך שוק). חישוב ההתחייבויות לא כולל כ־3.7 מיליארד דולר במניות בכורה, שצפויות להיות מומרות ל־50–60 מיליון מניות בדצמבר 2018.

הזרוע הגנרית

ירידה בצבר התרופות

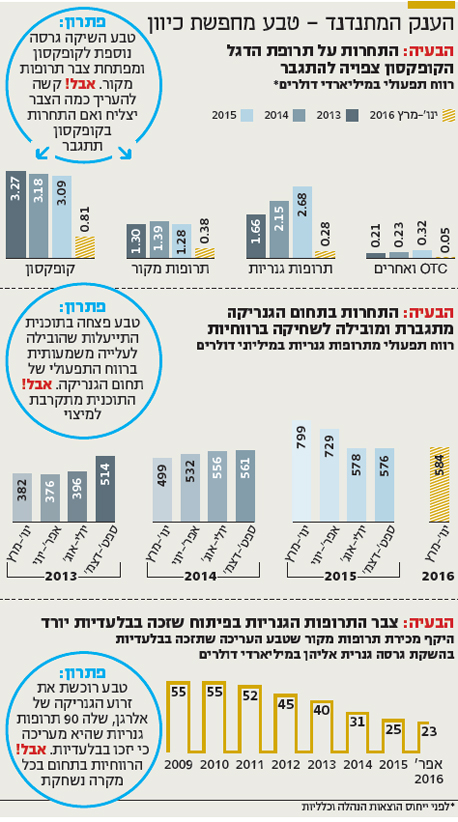

טבע רשמה זינוק ברווח התפעולי של התחום הגנרי מ־1.66 מיליארד דולר ב־2013 ל־2.15 מיליארד דולר ב־2014 ול־2.68 מיליארד דולר ב־2015. אך מבט על הרווח התפעולי מהתרופות הגנריות ברמה הרבעונית כבר מספר סיפור מורכב הרבה יותר. הרווח התפעולי תלוי מאוד בהשקות של תרופות גנריות בארה"ב בתקופת הבלעדיות של שישה חודשים, הניתנת לחברה הגנרית הראשונה שמשלימה את פיתוח התרופה שהפטנט עליה יפקע בעתיד. תקופה זו מבטיחה לחברה תחרות נמוכה לאותו פרק זמן. עם זאת, הכלל שמאפשר בלעדיות משותפת לכמה חברות גנריות, שמשלימות את הפיתוח בערך באותו מועד, צמצם מ־2011 את הרווחיות הנובעת מהבלעדיות.

בשני הרבעונים הראשונים של 2013 היו לטבע מעט השקות של תרופות גנריות בארה"ב, וכתוצאה מכך הרווח התפעולי של תחום זה בכל העולם עמד על כ־380 מיליון דולר לרבעון (בנטרול הוצאות הנהלה וכלליות). תוכנית ההתייעלות שטבע ביצעה בשנתיים האחרונות הובילה לעלייה משמעותית ברווח התפעולי של תחום הגנריקה, ובשלושת הרבעונים האחרונים - שגם בהם לא היו לטבע השקות מהותיות בתחום זה בארה"ב - עמד הרווח התפעולי מגנריקה בכל העולם על כ־580 מיליון דולר ברבעון.

רווחיות זו נמוכה מהותית מהרווח התפעולי של התרופות הגנריות של טבע בשני הרבעונים הראשונים של 2015 - 799 ו־729 מיליון דולר בהתאמה. הרווחיות הזו נבעה מהשקה בבלעדיות ברבעון הראשון של השנה של גרסה גנרית לתרופה נגד צרבת Nexium, שהיקף מכירות המקור שלה כ־6 מיליארד דולר בשנה, ומהשקה ברבעון השני של 2015 של גרסה גנרית לתרופה לטיפול בסכיזופרניה Abilify - עם מכירות שנתיות של 7.8 מיליארד דולר.

טבע מתקרבת למיצוי תוכנית ההתייעלות, שהתמקדה בתחום הגנרי. הדינמיקה של מחירי התרופות הגנריות בארה"ב היא של ירידה של עד 7% במחירי התרופות הוותיקות, ומנגד השקה של תרופות גנריות חדשות במחיר גבוה, ולכן המחיר הממוצע של תרופה גנרית דווקא עולה, אך המשקיעים בחברות התרופות הגנריות חוששים כי שחיקת המחיר השנה ובשנים הקרובות תהיה גבוהה יותר. בשיחת האנליסטים של אלרגן הוערך כי קצב שחיקת המחירים של התרופות הגנריות שלה הוא כ־5% השנה, ואילו טבע ומיילן העריכו שחיקת מחיר של כ־4%.

בעיה נוספת של טבע טמונה בצבר התרופות בפיתוח. טבע מעריכה שתזכה בבלעדיות על 31 מהתרופות הגנריות שהיא מפתחת, כאשר לתרופות המקור של אותן השקות יש מכירות שנתיות כוללות של 23 מיליארד דולר (לעומת צפי להשקה בבלעדיות של 89 תרופות עם היקף מכירות של 55 מיליארד דולר שטבע פרסמה בסוף 2009).

הירידה בצבר התרופות הגנריות נבעה משילוב בין שלושה גורמים: ירידה במספר התרופות שהפטנטים עליהן פוקעים; שינוי תמהיל התרופות האלה, שכולל יותר תרופות ביולוגיות (מורכבות כימית גבוהה יותר); והתחזקות המתחרות, בעיקר אקטביס (שהתמזגה עם אלרגן), סאנדוז (חברה־בת של נוברטיס) ומיילן.

טבע הבהירה כי לא צפויות לה השנה השקות גנריות מהותיות שיזכו בבלעדיות בארה"ב, אך באלרגן צפויות כאלה. לכן, להערכתנו, הרווח התפעולי הצפוי לטבע מהפעילות הגנרית בשלושת הרבעונים הקרובים, ללא אלרגן, יהיה דומה לרווח בשלושת הרבעונים הקודמים. במילים אחרות, טבע צפויה בסוף השנה להשלים שישה רבעונים ללא השקות גנריות מהותיות בארה"ב - רצף שהוא שפל לפעילות הפיתוח של גנריקה בחברה.

הדרך של טבע להתמודד עם מיצוי פוטנציאל ההתייעלות בתחום התרופות הגנריות ועם הירידה החדה בפוטנציאל ההשקות החדשות היתה רכישת אלרגן גנריקה, שהיא אחת מארבע החברות הגנריות הגדולות בארה"ב והמובילה מבחינת צבר התרופות הגנריות בפיתוח שצפויות לזכות בבלעדיות. לאחר השלמת המיזוג טבע צופה כי תשיג סינרגיה בפעילות, שתוביל בתוך שלוש שנים לחיסכון בעלויות התפעול והמסים של כ־1.4 מיליארד דולר בשנה.

צבר התרופות הגנריות בפיתוח, שאלרגן מעריכה כי תזכה בבלעדיות גנרית עליהן, כולל כ־90 תרופות. אלרגן אינה מפרסמת את היקף המכירות של תרופות המקור של אותן השקות צפויות, אך ההערכות הן שהוא לפחות כפול מזה של טבע. השנה מעריכה אלרגן כי מחצית מההשקות עם בלעדיות בארה"ב, מבחינת היקף המכירות של תרופות המקור בארה"ב, תהיה שלה. הרכישה תאפשר לטבע לזכות ברווח תפעולי הגבוה באופן מהותי מהרווח התפעולי המשולב של שתי החברות, שינבע מהסינרגיה, וגם ליהנות מכמות גדולה בהרבה של השקות עם בלעדיות גנרית.

בדומה לטבע, גם הרווח התפעולי של אלרגן תלוי מאוד בתזמון ההשקות הגנריות המהותיות. אם טבע אכן תשיג את הסינרגיה המקווה, החטיבה הגנרית המאוחדת צפויה ליצור רווח תפעולי של כ־5 מיליארד דולר, לפני הוצאות הנהלה וכלליות. ללא הסינרגיה יהיו המספרים נמוכים בהרבה ויעמדו על כ־4 מיליארד דולר. טבע תספק תחזית למחצית השנייה של השנה, שצפויה לכלול את אלרגן, בד בבד עם פרסום הדו"חות לרבעון השני באוגוסט. בספטמבר טבע צפויה לפרסם תחזית לשנתיים הבאות, שתשפוך אור על הדרך שבה היא רואה את הרווחיות העתידית של הפעילות הגנרית שלה.

טבע אמנם מבצעת השקעה אדירה בהכפלת הרווחיות של התחום הגנרי בשנים הקרובות, אך הבעיה היא שצבר המוצרים הגנריים בפיתוח של החברה הממוזגת צפוי לרדת בהדרגה. הירידה נובעת ממספר קטן והולך של הזדמנויות בפקיעת פטנטים על תרופות גנריות בארה"ב, ומההתמקדות הצפויה בדור השני ובדור השלישי של התרופות הביולוגיות מתחילת העשור הבא. הלחם והחמאה של טבע עד סוף העשור צפויים להגיע מההשקות הגנריות עם בלעדיות, מרביתן של אלרגן, אך זרם זה של רווחיות גבוהה צפוי לדעוך בעשור הבא. טבע רוכשת, למעשה, פעילות שנמצאת כעת בתקופת השיא שלה, וסימן שאלה גדול מרחף על יכולתה להתמודד עם אתגרי העשור הבא.

תמחור הפעילות הנרכשת נעשה בזמן שיא במחירי החברות הגנריות ותוך התמקדות ברווחיות הצפויה עד סוף העשור הנוכחי. הירידה במחירי המניות של אותן חברות והתמקדות בעתיד הרחוק יותר עלולות להצביע על כך שהמחיר שטבע משלמת עבור אלרגן גנריקה גבוה מאוד ביחס לערך הפעילות הנרכשת. מנגד, סביבת הריבית הנמוכה תאפשר לטבע לממן את הרכישה בריבית נמוכה יחסית, וזרם תשלומי הריבית יהיה נמוך מהותית מהרווחיות שתנבע מאלרגן בשנים הקרובות.

כדי להתמודד עם אתגרי השוק הגנרי בעשור הבא, טבע בוחנת שיתופי פעולה עם חברות אחרות לפיתוח תרופות ביולוגיות מהדור השני והשלישי. בכך היא מקווה לקצר זמנים בפיתוחים אלה לעומת חלק מהמתחרות שלה, והיא צפויה לדווח על התקדמותה בתחום במהלך השנה.

דחייה בהשלמת המיזוג תדרוש מטבע מחיר לא מבוטל. הרווח למניה ברבעון השני (כמו בראשון) יהיה נמוך יותר, כיוון שכמות המניות של טבע גדלה לאחר הנפקת המניות בדצמבר 2015, שהיתה החלק הראשון במימון העסקה. בנוסף, טבע מבצעת גידור על הריבית העתידית, שמטרתו למזער את הנזק שייגרם אם הריביות יזנקו לפני סגירת המימון ארוך הטווח של הרכישה. עסקת הגידור העיקרית למטרה זו, שפקעה ברבעון הראשון (ותוביל לתשלום ברבעון הנוכחי) יצרה לטבע הפסד של 275 מיליון דולר (ההפסד לא מופיע בדו"ח הרווח וההפסד, אלא יורד ישירות מההון העצמי) כתוצאה מירידת הריביות. לאחר פקיעת החוזה טבע האריכה את הגידור על שערי הריבית העתידיים.

אלרגן השיקה החודש גרסה גנרית ל־Crestor של AstraZeneca - תרופה לטיפול בכולסטרול עם מכירות שנתיות של כ־6.5 מיליארד דולר בשנה. השקה זו, שתזכה בבלעדיות לפחות עד תחילת יולי, צפויה ליצור רווחיות גבוהה כשטבע תיהנה רק מאותו חלק ממנה שיושג אחרי השלמת המיזוג. טבע צפויה לאחד את הדו"חות של אלרגן לדו"חותיה כבר מהרבעון השלישי, ובדו"חות אלה עדיין צפויה השקת התרופה הגנרית ליצור רווחיות גבוהה מאוד.

מימון רכיב המזומן בעסקה מתבסס על הנפקת המניות שבוצעה בדצמבר 2015 ועל הלוואות גישור שכבר נחתמו ויבוצעו בפועל עם השלמת העסקה. רוב הלוואות הגישור הן לשנתיים, אך סביר שטבע תסיים את החזרן בשלב מוקדם בהרבה, עם גיוס אג"ח כבר השנה שיחליף את הלוואות הגישור. כיוון שמדובר באג"ח בהיקף מהותי (כ־25 מיליארד דולר), תהיה לריבית עליהן השפעה גדולה על הוצאות המימון העתידיות של טבע. ההיערכות לגיוס החוב מגבירה את המוטיבציה של טבע להציג תחזית אופטימית מאוד לתוצאות השנתיים הקרובות, כיוון שגיוס החוב צפוי זמן קצר לאחר פרסום התחזיות, ועלות החוב תושפע מציפיות המשקיעים לרווחיות העתידית של טבע. עם זאת, ראוי לציין שלטבע יש מוניטין של תחזיות שמרניות.

זרוע תרופות המקור

גורל הקופקסון בביהמ"ש

טבע הציגה רבעון חזק בתחום תרופות המקור, שכלל בעיקר עלייה במכירות וברווחיות של הקופקסון ושל מוצרי תחום הנשימה. למרות תחילתה של תחרות גנרית לקופקסון במינון של 20 מ"ג באמצע 2015, ותחרות מקבילה באירופה מאפריל השנה, עלו המכירות והרווח התפעולי של הקופקסון ברבעון הראשון לעומת הרבעון המקביל. הקופקסון תרמה רווח תפעולי של 805 מיליון דולר - כ־44% מהרווח התפעולי של טבע (לפני הוצאות הנהלה וכלליות). השיפור נבע מהעלאת מחיר בארה"ב ב־7.9% בתחילת השנה ומעלייה כמותית במכירות, שהתאפשרה בזכות התייצבות זמנית של תחום התרופות לטרשת נפוצה. יותר מ־81% ממשתמשי הקופקסון בארה"ב נוטלים מינון של 40 מ"ג, שאין לו תחרות גנרית, ולכן השפעת התחרות הגנרית על הקופקסון היא נמוכה.

הסיכון העיקרי לקופקסון נמצא כעת בזירה המשפטית. המתחרות טוענות שהפטנט המגן על המינון הכפול אינו תקף, כיוון שאין שינוי מהותי בתרופה, ואילו טבע טוענת שהוא תקף עד 2030. הסוגיה צפויה להשפיע על רווחי טבע מ־2017, שכן בית המשפט האמריקאי אמור לדון בשאלת תקפות הפטנט מחודש ספטמבר, אך החלטתו אינה צפויה לפני פברואר הבא. אם טבע תצא כשידה על העליונה, צפויה עד סוף העשור דעיכה אטית ברווח שמניבה הקופקסון, שתנבע בעיקר מהשקה צפויה של תרופות חדשות נגד טרשת נפוצה. מנגד, אם יאושרו לשיווק גרסאות גנריות לקופקסון במינון של 40 מ"ג, קצב הדעיכה יהיה מהיר בהרבה.

טבע הציגה גם רבעון חזק בתחום תרופות המקור הנוספות, עם רווח תפעולי לפני הוצאות הנהלה וכלליות של 380 מיליון דולר. אך תחום זה נמצא בסיכון מיידי לתחרויות גנריות. הסיכון נובע מהאפשרות להשקת תחרות גנרית לתרופה טריאנדה (Treanda) לטיפול בסוגי סרטן שונים כבר בעוד כמה שבועות. מכירות התרופה ברבעון הראשון השנה עמדו על 155 מיליון דולר. טבע קבילה אישור לשיווק התרופה באמצעות אינפוזיה מהירה, שמקצרת באופן מהותי את משך הטיפול, אך ספק עד כמה ימנע היתרון הזה את הנפילה הצפויה במכירות, אם אכן תושק לתרופה תחרות גנרית.

תחום מוצרי הנשימה הציג את הזינוק הגדול ביותר במכירות של טבע ברבעון זה. המכירות של ProAir ושל QVAR זינקו בצורה חדה, בעיקר בעקבות עליית מחיריהן. טבע נערכה להשקת תחרות גנרית ל־ProAir בידי פריגו בדצמבר השנה, באמצעות השקת משאף מתקדם יותר. אך נכון לעכשיו, רק כ־5% מהמכירות בארה"ב הן של המשאף המתקדם יותר, ולכן לטבע יהיה קושי להגן על מוצר מהותי זה. המכירות של ProAir ברבעון הראשון הגיעו לשיא של 173 מיליון דולר. מיילן צפויה להשיק בחודש הבא תחרות גנרית לנובוגיל (Nuvigil) של טבע, שהיו לה מכירות של 103 מיליון דולר ברבעון הראשון, וחברות נוספות צפויות להשיק בארה"ב גרסאות גנריות לתרופה אזילקט (Azilect) בתחילת השנה הבאה (מכירות של 113 מיליון דולר ברבעון הראשון), וכבר בתחילת השנה הנוכחית הושקו גרסאות גנריות לאזילקט באירופה. לפיכך, יותר ממחצית המכירות של תרופות המקור של טבע, מלבד הקופקסון, צפויה לתחרות גנרית בתוך פחות משנה.

מנגד השיקה החברה באפריל את התרופה לטיפול באסטמה Cinqair Reslizumab, ובנוסף צפויה השנה החלטה של ה־FDA על שיווק התרופה SD-809 לטיפול במחלת הנטינגטון, שהגיעה לטבע עם רכישת Auspex. פוטנציאל המכירות של כל אחת מהשתיים עומד על מאות מיליוני דולרים בשנה.

קופקסון המקור תורם היום לטבע רווח תפעולי לפני הוצאות הנהלה וכלליות של כ־3 מיליארד דולר בשנה, רווח שצפוי לדעוך לאט לכיוון של 2–2.5 מיליארד דולר בשנה לקראת סוף העשור, אם לא תהיה תחרות גנרית לקופקסון במינון 40 מ"ג, או במהירות רבה יותר לרווח תפעולי של 750 מיליון דולר עד 1.5 מיליארד דולר בשנה לקראת סוף העשור, אם תהיה תחרות גנרית לקופקסון. יתר תרופות המקור השיגו בשנה החולפת רווח תפעולי של 1.27 מיליארד דולר.

טבע, לאן?

שנה קריטית למוצרי המקור

שישה רבעונים ללא השקות מהותיות עם בלעדיות גנרית של טבע בארה"ב מבהירים את הפסד ההובלה שלה בתחום חשוב זה, וטבע רוכשת את אלרגן גנריקה כי היא חייבת חברה עם צבר תרופות גנריות בפיתוח כדי לשמר את מעמדה. המחיר שטבע משלמת עבור אלרגן גבוה הן בגלל תזמון חתימת ההסכם - כשמניות התחום היו בשיא, ולפני התעצמות החשש לשחיקת המחירים - והן בגלל ההתמקדות ברווחיות הצפויה עד לסוף העשור. לאחר השלמת הרכישה תהיה טבע החברה עם הפעילות הגנרית הגדולה בעולם, בפער גדול מעל סאנדוז ומיילן. טבע תהיה גם החברה שצפויה לנצל בצורה הטובה ביותר את ההשקות עם הבלעדיות בשנים הקרובות. אך היא עלולה למצוא את עצמה בסוף העשור עם חטיבה גנרית ענקית, אבל בעלת פוטנציאל רווחיות נמוך יותר בגלל השינוי הצפוי בסוג ההשקות העיקריות בעשור הבא ובגלל הירידה הצפויה בהיקף התרופות שהפטנטים עליהן צפויים להסתיים.

כרגע קשה לבצע ניתוח כלכלי של מניית טבע, בגלל חוסר הוודאות הן לגבי התוצאות והפוטנציאל של אלרגן והן לגבי תחום מוצרי המקור של טבע. השנה צפויה להיות קריטית עבור תחום זה, בגלל הדיון המשפטי על הקופקסון, ובגלל שאלת ההצלחה של טבע להגן על התרופות טרנדה ו־ProAir.

בנוסף, לריבית שבה יונפקו האג"ח למימון הרכישה תהיה השפעה גדולה על הוצאות המימון של טבע. היא פתחה את השנה בירידות שערים חדות, והמניה צפויה להמשיך ולהציג תנודתיות סביב המועדים של פרסום דו"ח הרבעון השני באוגוסט, של פרסום התחזית לשנתיים הבאות בספטמבר ושל תוצאות ההתדיינות המשפטית סביב הקופקסון שצפויות להתחיל בספטמבר.

הכותב הוא כלכלן בחברת הייטק

2 תגובות לכתיבת תגובה