עושים כסף מאג"ח זבל: הסדר חוב זה טוב

כמעט חצי מהאג"ח שרשמו את העליות הגבוהות ביותר השנה הן של חברות בהסדר חוב. חלקן הצליחו להחזיר את אמון המשקיעים שניכר בתשואה לפדיון שלהן, וחלקן תודלקו על ידי ספקולנטים והן נסחרות בתשואות דו־ספרתיות שמעידות על חלום שעלול להתנפץ

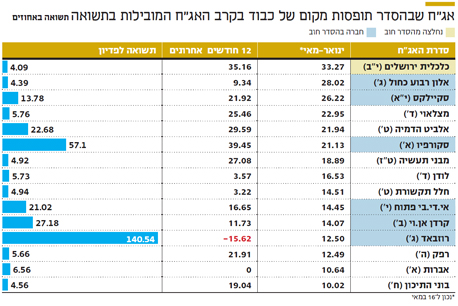

התשואה השנתית הממוצעת של 15 סדרות האג"ח שהשיגו את התשואה הגבוהה ביותר מתחילת 2016 עומדת 18.5%. מדובר ב־15 סדרות אג"ח של 15 חברות מנפיקות שונות, שלחלקן – כמו אי.די.בי פתוח – יותר מסדרת אג"ח אחת, אולם בדקנו רק סדרה מייצגת של כל חברה. מהבדיקה עולה כי שש מתוך 15 סדרות האג"ח שמובילות את טבלת התשואות הן של חברות שעומדות בפני הסדר חוב, בהליכים להסדר או אחריו, שהניבו תשואה ממוצעת של 19.4%. פעמים רבות מחיר האג"ח ערב כניסת החברה להסדר כבר מגלם את מצבה המעורער, ולכן כניסה להסדר או הזרמת בעלים צפויה רק יכולות לדחוף כלפי מעלה את מחיר האיגרת.

קראו עוד בכלכליסט

תיקון חולף או שינוי מגמה?

היבט נוסף שתדלק את שוק האג"ח הקונצרניות בכללותו בחודשיים האחרונים היה יצירות של קרנות הנאמנות המשקיעות באג"ח מסוג זה, זאת לעומת פדיונות שאפיינו את 2015 ואת סוף 2014. יצירות אלה משמעותיות ויוצרות תנודתיות בשוק איגרות החוב. ישנם גורמים בשוק ההון שסבורים כי היצירות בתקופה האחרונה הן למעשה תיקון שהתאפשר על רקע רמות המחירים הסבירות לקנייה. ואולם, רק הפדיונות והיצירות שיזרימו הקרנות בהמשך יעידו אם מדובר בשינוי מגמה. | |||

תשואה עם כוכבית אזהרה

ביתר האג"ח שבהסדר חוב המצב איננו חיובי כל כך והדבר משתקף בתשואות דו־ספרתיות לפדיון שהן נסחרות בהן. התשואה לפדיון של אי.די.בי פתוח מסדרה י', למשל, גבוהה מ־20% בשל חששם של המחזיקים שבעל השליטה (100%) אדוארדו אלשטיין יתקשה בתשלום החוב נוכח המינוף הגבוה של החברה. גם שתי סדרות האג"ח הנוספות באי.די.בי (סדרה ט' וז') שנסחרות בתשואה לפדיון דו־ספרתית רשמו תשואה של לפחות 10% מתחילת השנה. 10% סקיילקס י"א, שהונפקה בפברואר 2015 עם השלמתו של הסדר חוב שאינו כולל הזרמה מצדו של בעל השליטה. ערך הפעילות בחברה נותר נמוך מערך החוב והמחזיקים שלחו את האג"ח לתשואה לפדיון של 13.8%. תופעה דומה ניכרת גם באג"ח ט' של אלביט הדמיה שהונפקה כחלק מתנאי הסדר חוב שאושר ב־2014. זו מציגה תשואה של 22% מתחילת 2016 ותשואה לפדיון של 23%. הסדר החוב באלביט הדמיה הביא אז להנפקת סדרות ח' וט', כאשר מחזיקי אג"ח ט' יקבלו את הקרן ואת הריבית הצבורה רק ב־2019, זאת בניגוד למחזיקי אג"ח ח' שמקבלים תשלום ריבית מדי חצי שנה. גם אג"ח ב' של קרדן אן.וי השיאה 14% מינואר אך היא נסחרת בתשואה לפדיון של 27%. הסדר החוב בקרדן אושר ביוני 2015. מאחר שמדובר בחברת ייזום נדל"ן, מבחינת מחזיקי האג"ח קיים חוסר ודאות לגבי יכולת פירעון החוב שלה והיא תלויה במימוש נכסים כדי לעמוד בהתחייבויותיה. קרדן חתמה במרץ על עסקה למכירת פעילות הפיננסים שלה במזרח אירופה תמורת 69 מיליון יורו. נסיבות אלה שולחות את האג"ח לתשואה לפדיון דו־ספרתית.חגיגת הגיוסים מתרחבת

הסבר נוסף לתשואות הנאות הוא הביקוש הגובר לאג"ח קונצרניות גם אם בדירוגים נמוכים. היקף גיוסי האג"ח הקונצרניות בינואר־אפריל 2016 היה 25.3 מיליארד שקל, זינוק של 28% לעומת התקופה המקבילה, שבה סכום הגיוסים היה 19.8 מיליארד שקל. גם היקף הגיוסים בינואר־אפריל 2015 הציג עלייה מרשימה של 70.6% לעומת התקופה המקבילה ב־2014 - ל־11.6 מיליארד שקל.לפני שבוע וחצי הודיעו אי.די.בי פתוח והחברה לישראל שבשליטת עידן עופר כי הן בוחנות גיוס חוב באמצעות הנפקת אג"ח לראשונה אחרי יותר משש שנים. אי.די.בי פתוח הודיעה כי היא צפויה לגייס לפחות 300 מיליון שקל, והחברה לישראל הודיעה כי היא צפויה לגייס חוב כולל של עד 750 מיליון שקל לצורכי מיחזור של חוב בנקאי. הדו"חות הכספיים של שתי חברות אלה חושפים את העובדה שהבנקים אינם ששים להעניק מימון לחברות אחזקה, והן מגייסות חוב כדי להאריך את המח"מ וליהנות מתחליף של אשראי בנקאי לאורך זמן.

היקף גיוסי האג"ח בישראל בשליש הראשון של 2016 דומה למה שקורה בעולם. במדינות רבות שכיחה יותר ויותר השקעה באג"ח שאינן בדירוג השקעה או בדירוג נמוך, כחלק מחיפוש התשואה נוכח הריבית הנמוכה ועליית מחירן של האג"ח הממשלתיות. כך למשל הבנקים בישראל גזרו ב־2015 קופון נאה ממימוש רווחים מהשקעה באג"ח ממשלתיות, אולם ב־2016 זו מגמה זו צפויה להשתנות נוכח מחיר האג"ח הממשלתיות שהגיע לרמות שיא ופוטנציאל גזירות הקופון בהן כבר מומש ברובו.

לא התפרסמו תגובות לכתיבת תגובה