מוצר הגמל החדש יוצא לדרך עם תקרת הפקדה נמוכה יותר

בתום דיון סוער אישרה ועדת הכספים את מוצר הגמל שהובילה סלינגר, שאמור לשמש אפיק חיסכון משתלם למשקי הבית. ברגע האחרון נחתכה תקרת ההפקדות השנתית לאדם ל־70 אלף שקל. יו"ר רשות ני"ע ניסה להגן על קרנות הנאמנות: "מחסלים כאן תעשייה שלמה"

לאחר דיון ארוך וסוער שנערך אתמול בוועדת הכספים על מוצר הגמל להשקעה החדש שהשיק משרד האוצר, אושר המוצר השנוי במחלוקת.

אף על פי שבין יו"ר ועדת הכספים ח"כ משה גפני והמפקחת על הביטוח דורית סלינגר סוכם במהלך פגרת הכנסת כי החוק יעבור במתכונתו - באופן שתקרת ההפקדות השנתית למוצר תעמוד על 100 אלף שקל בשנה - ברגע האחרון ולאחר התנגדויות רבות, ביקש גפני מסגן שר האוצר, ח"כ איציק כהן, ומסלינגר להתפשר ולחתוך את תקרת ההפקדות ל־70 אלף שקל כדי למנוע מהמוצר לשמש "את העשירים בלבד".

קראו עוד בכלכליסט

הצרכנים: יקבלו צ'ופר בגיל פרישה

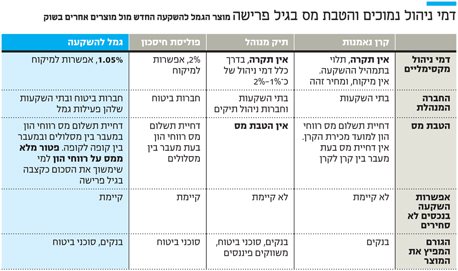

מדובר במוצר שאמור להתחרות בקרנות הנאמנות ובתיקים המנוהלים ולשמש אפיק חיסכון למשקי בית דרך קופת גמל תוך עידוד חיסכון לטווח ארוך. מדובר באפיק חיסכון שכספיו יושקעו על ידי מנהלי קופות הגמל בשוק ההון ויכלול הטבה של דחיית אירוע תשלום מס רווחי הון למועד משיכת הכספים (כלומר אין תשלום מס בעת מעבר בין אפיקי השקעה ואפילו בין מעבר בין גוף גמל לגוף מתחרה). כמו כן למוצר הטבה משמעותית יותר למשקיעים שימשכו את הכספים רק בגיל פרישה וכקצבה חודשית: פטור מלא ממס על רווחי הון.

מדובר במוצר עדיף כמעט בכל פרמטר (היטלי מס, תמהילי השקעה ודמי ניהול) על התיקים המנוהלים וקרנות הנאמנות עבור משקי הבית המשקיעים כבר היום בשוק ההון, דרך קרנות הנאמנות, התיקים המנוהלים ותעודות סל. זאת מכיוון שבמוצרים הללו תשלום המס על רווחי הון הוא מיידי בעת מכירת הקרן ורכישת קרן אחרת, ובתיקים המנוהלים תשלום המס מתרחש מיידית בכל אירוע מכירה או קנייה של נייר ערך. בנוסף, בניגוד לקרנות ולתיקים, בקופות הגמל יוכלו המשקיעים להיחשף גם להשקעות לא סחירות כמו נדל"ן וקרנות השקעה. לבסוף, דמי הניהול שיגבה המוצר יעמדו לכל היותר על 1.05% מהסכום הצבור. זאת בזמן שבקרנות הנאמנות אין תקרה לדמי הניהול, ודמי הניהול משתנים בתלות בתמהיל ההשקעה של כל קרן.

דמי הניהול הממוצעים בתעשיית הקרנות עומדים על 0.89%, אך קרנות מנייתיות גובות בממוצע דמי ניהול של 2%, ואילו קרנות אג"ח ממשלתיות גובות דמי ניהול ממוצעים של 0.73% וקרנות המתמחות באג"ח קונצרניות גובות דמי ניהול ממוצעים של 0.85%. לעומת זאת, בגמל דמי הניהול ייקבעו באופן פרטני באמצעות משא ומתן בין הלקוח למנהל הגמל וזאת ללא קשר באיזה מסלול השקעה יבחר החוסך - מסלול כללי שכולל תמהיל של כ־35% מניות וכ־65% אג"ח או מסלול מנייתי טהור או מסלול אג"ח טהור.

קהל היעד: חוסכים שמוכנים לקחת סיכון

דמי הניהול הממוצעים בגמל עומדים היום על 0.76%, וחוסך שמעוניין בחשיפה מנייתית כמעט תמיד ייהנה מדמי ניהול עדיפים בגמל לעומת השקעה בקרנות נאמנות. אף על פי כן, הקרנות נהנות מנזילות יומית - כלומר ניתן למכור את הקרן בתחילה או בסוף יום המסחר בעוד בגמל נדרשים כמה ימים כדי להעביר את הכספים בין מסלול למסלול ולכן מדובר בהשקעה שלא מתאימה לסוחרי יום. בשורה התחתונה מדובר בבשורה לציבור הרחב המחפש היום בנרות אפיקי השקעה מניבים בעידן של ריבית אפסית, הגם שיש להביא בחשבון כי קהל היעד לא יהיה החוסך הסולידי החושש מהשקעה בבורסה ומעדיף להיצמד למזומן בבנק אלא לחוסכים שממילא מוכנים לקחת סיכון ומשקיעים כבר היום בקרנות הנאמנות ובתיקים המנוהלים.

תעשיית קרנות הנאמנות מגלגלת כ־216 מיליארד שקל, עוד כ־100 מיליארד שקל שוכבים בתעודות הסל ועוד כ־262 מיליארד שקל בתיקים המנוהלים. מנהלי התיקים ומנהלי קרנות הנאמנות מבינים את האיום שרובץ לפתחם ונלחמו בחודשים האחרונים נגד המוצר תוך שהם מגייסים לכך גם את יו"ר רשות ני"ע פרופ' שמואל האוזר המפקח על מוצרים אלו ושמעמדו צפוי להיפגע כרגולטור שכן על הגמל מפקח אגף שוק ההון במשרד האוצר.

המתנגדים: מזהירים מריכוזיות בשוק

האוזר שנכח בדיון ניסה להגן על קרנות הנאמנות, חזר על טענות שהעלה בעבר ואמר כי "אנחנו מדברים פה על אסון קיומי לבורסה. לוקחים תעשייה שלמה של קרנות נאמנות ומנהלי התיקים, מחסלים אותה ויוצרים ריכוזיות בשוק הפיננסים. זו הצעה שתייבש את הבורסה אם לא יעשו את השינוי הקטן שמבקשים להגביל את ההפרשות השנתיות לקופה ל־25 אלף שקל ולסגור את הכסף לשש שנים. אם לא יעשו זאת מי שיהנה מזה הם מי שיש להם כסף. לא לטובתם נועד החוק". סגן שר האוצר איציק כהן פנה למנכ"ל הבורסה יוסי ביינארט ואמר בתגובה: "יש פה אנשים אינטרסנטים שיוצאים נגד המוצר. כשהאוזר ביקש להביא לכאן קרנות נאמנות זרות כמו בלאקרוק לא ראיתי שצעקת שזה יהרוס את הבורסה. אני העברתי אז את החוק הזה בשבילכם למרות שמנהלי תעודות הסל צרחו פה שרומסים אותן. נתתם לגופים כמו בלאקרוק להיכנס לכאן בלי רגולציה, בלי אגרות, העיקר שיבואו, אז לא דאגתם מהתייבשות הבורסה".

ביינארט אמר כי "מצד אחד המדינה עושה מאמצים אדירים להביא חברות לבורסה. אולי נצליח להביא חברות קטנות. גופי הגמל לא משקיעים בחברות קטנות, רק מנהלי תיקים ומנהלי קרנות ולכן זה יפגע מאוד בבורסה. הכסף של מוצר הגמל החדש לא יגיע מפקדונות בבנקים, כי אנשים ששמים כסף בפיקדונות לא אוהבים סיכון. הכסף יגיע ממי שממילא שם כסף בשוק ההון ".גפני אותת במהלך הדיון על שעשוי להתרחש: " על החוק הזה יוגש בג"ץ. לכן הכל צריך להיות כתוב ומסודר בפרוטוקול". יו"ר אפסילון שמואל פרנקל אמר כי עתירה שכזו תיבחן על ידי בתי ההשקעות הקטנים.

בסוף הדיון אושרה הצעת החוק שצפויה לעלות לקריאה שנייה ושלישית בקרוב והמוצר ייצא לדרך בחודשים הקרובים. עבור בתי ההשקעות הגדולים המנהלים קופות גמל ובהם פסגות, מיטב דש, אלטשולר שחם וילין לפידות, מדובר בבשורה של ממש שצפויה להפיח רוח חיים מחודשת במוצר הגמל.

11 תגובות לכתיבת תגובה