השורה התחתונה

מבחינת משקיעי האג"ח, בריטניה כבר כמעט התנתקה מעשית מאירופה

ניתוח התנהגות השווקים בשבועיים האחרונים, ובעיקר ירידת תשואות האג"ח, מלמד כי חלק גדול מהשלכות הברקזיט כבר מתומחר

התנפצות תחזיות הריבית

בעוד המשקיעים התכוננו, טרם פרסום ההודעה, לאפשרות שמספר העלאות הריבית השנה יירד משתיים, כפי שחזו חברי הפד במרץ, לאחת, הרי שעל פי התחזית המעודכנת, הריבית צפויה אמנם לעלות השנה פעמיים ולהגיע ל־0.9%, אך בסוף 2017 היא צפויה להגיע ל־1.6% בלבד, זאת לעומת תחזית לריבית של 1.9% שניתנה במרץ. העדכון כלפי מטה בטווח הבינוני היה חד יותר, ותחזית הפד החציונית המעודכנת מניחה ריבית של 2.4% בלבד בסוף 2018 לעומת 3% בתחזית שניתנה במרץ.

אם נסתכל על ההבדלים בין הריבית החזויה כיום לסוף כל אחת מהשנים 2016–2018 לתחזית שניתנה במועד העלאת הריבית בדצמבר, נראה ירידה מצטברת של 2.2% בהערכות. נוכח העדכון החד כלפי מטה, אין פלא שתשואות האג"ח לעשר שנים בארה"ב ירדו, ורק עוצמת הירידה נותרה פתוחה. לאחר העלאת הריבית בסוף 2015 עמדו תשואות האג"ח לעשר שנים על רמה של כ־2.3%, והן ירדו עד לרמה של 1.54% לאחר הודעת הריבית האחרונה.

להערכתנו, ירידת התשואות התעצמה בשל הפחד מהאפשרות שבריטניה תצא מהאיחוד האירופי (ברקזיט). הסקרים האחרונים צמודים מאוד, ויש ימים שנראה שכוחם של התומכים ביציאה עולה על המצדדים בהישארותה של בריטניה באיחוד, ולהפך. ניתוח התנהגות השווקים בשבועיים האחרונים מלמד כי המשקיעים כבר מתמחרים חלק גדול מהשלכות הברקזיט. תשואות אג"ח גרמניה לעשר שנים ירדו אל מתחת לאפס, וכעת כמעט כל עקום התשואות הגרמני מגלם תשואות שליליות למשקיעים, בזמן שהתשואות של איטליה וספרד עלו מעט. אחת הסיבות לכך היא שבתסריט קיצוני במיוחד שבו יציאת בריטניה תיצור כדור שלג שיוביל לפירוק הגוש, המארק הגרמני החדש יהיה כנראה אחד המטבעות החזקים בעולם.

יש קשר בין ירידת התשואות בגרמניה לירידת התשואות בארה"ב, כי הן מגלמות צורך של המשקיעים לגדר את ההשקעות, זאת מתוך ציפייה שאירוע כלכלי שעלול להתפרש כמשברי, כמו הברקזיט, יוביל להרחבה נוספת באירופה ולדחייה נוספת בהעלאת הריבית בארה"ב.

| |||

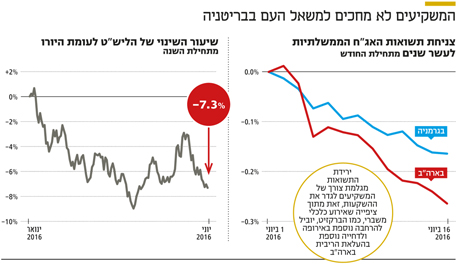

הליש"ט צונחת מול היורו

מעבר לכך, גם הליש"ט ושוק המניות הבריטי לא נשארו אדישים לאפשרות היציאה של בריטניה מאירופה. מתחילת החודש ירד המטבע הבריטי בכ־4% מול היורו והשלים צניחה של כ־7.5% מאז תחילת השנה, זאת בזמן שמדד פוטסי רשם ירידה של כ־4% מתחילת החודש וכ־5% מתחילת השנה.

הסקרים האחרונים בבריטניה אמנם מצביעים על קרב צמוד עם כמות גדולה יחסית של מתלבטים, אך על פי סוכנויות ההימורים קיים סיכוי גדול יותר להישארותה של בריטניה באיחוד האירופי. להערכתנו, לאור העובדה שחלק מיציאתה של בריטניה כבר מגולם בשווקים, כמו גם התשואות הנמוכות היסטורית באג"ח הממשלתיות, כדאי לקצר את המח"מים ולהיות ערניים להיווצרות הזדמנויות בשוקי המניות והמט"ח. כך, למשל, אם בריטניה תישאר באיחוד האירופי, התשואות עשויות לקפוץ למעלה, יחד עם שוק המניות וכנראה שגם עם הליש"ט. אם בריטניה תצא מהגוש, סביר שנראה פיחות בליש"ט, ירידה בשוקי המניות וירידה קלה בלבד בתשואות האג"ח הממשלתיות.

נציין שבשוק המקומי פורסמו שני מדדי מחירים לצרכן חיוביים של 0.3% כל אחד. נראה שהשילוב של עלייה במחירי הסחורות והאנרגיה עם סיום הפחתות מחירים יזומות מצד הממשלה ועלייה של יותר מ־4% בשכר הנומינלי במשק, מתחיל להחזיר את האינפלציה אל מעבר לאפס. נתונים אלו אינם מתומחרים בציפיות האינפלציה וצפויים לבלום ירידה נוספת בתשואות. זוהי גם אחת הסיבות לכך שהתשואות בישראל ירדו פחות מאשר בארה"ב, אף שהריבית בארץ לא צפויה לעלות לפחות עד המחצית השנייה של 2017.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

השורה התחתונה

לאור התשואות הנמוכות היסטורית וגילומו של חלק מהברקזיט בשווקים כדאי לקצר את המח"מים ולהיות עירניים להיווצרות הזדמנויות בשוקי המניות והמט"ח

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה