צילום: עדי כהן צדק

צילום: עדי כהן צדק

הבנקים הכניסו רגל בדלת הפרויקט חיסכון לכל ילד

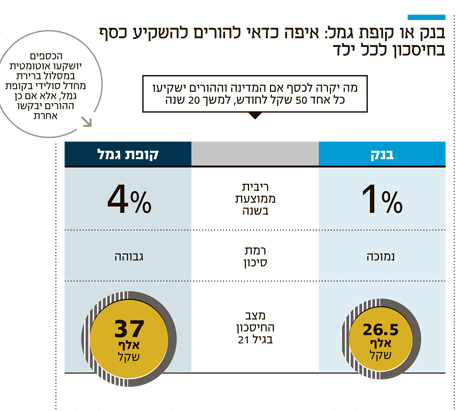

שר האוצר משה כחלון קבע שבמסגרת התכנית שתחייב את המדינה להפקיד לכל ילד 50 שקל בחודש לחשבון מיוחד, יופקד הכסף בקופת גמל להשקעה כברירת מחדל ולא בפיקדון בנקאי. הבנקים עדיין יוכלו לשכנע את המשקיעים לעבור אליהם

שר האוצר משה כחלון הכריע אתמול: החיסכון לכל ילד, שבמסגרתו המדינה תפקיד לכל ילד 50 שקל בחודש לחיסכון עד גיל 21, יהיה בברירת מחדל בקופת גמל להשקעה, ולא בפיקדונות בבנקים. מדובר בתבוסה משמעותית לבנקים, שכן היקף הכספים שיופקדו בחשבונות החיסכון האלה עשוי להגיע בקלות ל־2–3 מיליארד שקל בשנה, ויותר, אך לא נראה שהם יפסידו בקלות וינסו לטרפד את ההחלטה.

קראו עוד בכלכליסט

בחודשים האחרונים פעל צוות מטעם ראש אגף התקציבים אמיר לוי בשביל לקבוע את המנגון המדויק. שר האוצר כחלון אימץ את ההמלצות האלה, ובעיקר את ההמלצה כי הכסף יופקד בברירת מחדל בקופת גמל ולא בפיקדון בנקאי. הורים שירצו יוכלו להחליט באופן אקטיבי להעביר את הכסף לפיקדון, ואולם מחקרים רבים בתחום הפסיכולוגיה של צרכנות פיננסית מעידים כי 90% מהציבור ויותר מעדיפים לבחור בברירת המחדל מאשר לשנות אותה.

בשביל שהתקנות ייכנסו לתוקף יש לאשר אותן בוועדת הכספים וסביר מאוד להניח כי הבנקים יילחמו בהחלטה הזו של כחלון, וינסו לשנות את התקנות כך שברירת המחדל לא תהיה קופת גמל. נראה שהבנקים ינסו לשכנע את חברי הכנסת שההצעה של כחלון פוגעת באופן דרמטי בבחירה החופשית של המשפחות.

עוד נקבע בתקנות כי בשלב זה המדינה תפקיד לכל ילד 50 שקל בכל חודש, וכי הורים שיהיו מעוניינים בכך יוכלו להגדיל את החיסכון ב־50 שקל נוספים בכל חודש. במקור ועדת הכספים נתנה לשר האוצר את הכוח להגדיל להורים את האפשרות לחסוך מכיסם לחשבונות החיסכון, עד 140 שקל בחודש. בינתיים כחלון העדיף שלא לממש אפשרות זו.

לאחר שהתקנות יאושרו בוועדת הכספים, ועדת מכרזים שמינתה באחרונה החשבת הכללית במשרד האוצר מיכל עבאדי בויאנג'ו תאשר את קופות הגמל שיעמדו בקריטריונים שתגדיר המדינה, על מנת שהביטוח הלאומי יוכל להתחיל לעבוד מולן, ולהעביר אליהן את כספי החסכונות. באוצר החליטו לאפשר לכל בתי ההשקעות ליצור קופות גמל כאלה.

המדינה תספוג בתקציב המדינה את עלויות דמי הניהול של קופות גמל אלה, וגם ככה סביר להניח שיהיו נמוכים מאוד, אפילו פחות מ־0.1% מסך החיסכון המצטבר, שכן לבתי ההשקעות משתלם לגייס את הילדים כלקוחות לטווח ארוך.

הבנקים ילחמו על המשפחות

השאלה האם לאפשר להורים לחסוך לילדים בבנקים או רק בקופות הגמל הייתה כל העת על שולחן הדיונים, ובסופו של דבר שר האוצר החליט שלא להוציא את הבנקים לחלוטין מהתמונה, אבל לדחוק אותם לפינה.עם זאת, מאחר שלבנקים עוצמה רבה בקרב הלקוחות שלהם, קל וחומר אם יש להם הלוואות או משכנתא, הם צפויים להילחם על כספי החסכונות האלה לא רק בוועדת הכספים, אלא גם בשטח.

אם בסופו של דבר אכן יוחלט בכנסת כי קופות הגמל תהיינה ברירת המחדל, הבנקים צפויים להתקשר ללקוחות שלהם שהם הורים לילדים, ולנסות לשכנע אותם להעביר את כספי החיסכון מקופות הגמל לפקדון בנקאי. נימוקים כמו ׳למה שתסכנו את כספי הילדים בבורסה, אצלנו מדובר בחיסכון בטוח׳ עשויים להיות הנימוקים הבולטים בקרב השיווקי.

בעבר כבר היו נסיונות ממשלתיים להוציא את כספי הציבור מהפקדונות הבנקאיים (פקדונות בהיקף של יותר מ־400 מיליארד שקל) ולנתב אותם לאפיקי חיסכון אטרקטיביים יותר לטווח ארוך.

הניסיון הבולט האחרון היה של יו״ר רשות ניירות ערך שמואל האוזר שהשיק קרנות כספיות משתלמות יותר מפקדונות ובסיכון נמוך מאוד. גם הניסיון הזה לא צלח, בין היתר בגלל השיקולים הפסיכולוגיים שכרוכים בחסכון בבורסה אל מול חיסכון בבנקים, וגם בגלל מערכי ההפצה והשימור המעולים שיש לבנקים מול הלקוחות שלהם.

| |||

הרבה מאוד כסף בטוח

גם מבחינת הבנקים וגם מבחינת קופות הגמל, הכסף של חסכונות לילדים הוא הכסף הטוב ביותר מבחינתם, ולכן הם צפויים להילחם עליו בשיניים. הכסף הזה נחשב לכסף טוב משתי סיבות עיקריות: ראשית, הוא כסף בטוח. בניגוד לתוכניות חיסכון שהורים פותחים באופן יזום, ועלולים להפסיק בתקופות קשות יותר מבחינה כלכלית, הכסף הזה הוא כסף שהמדינה חוסכת בעצמה, בוודאות, כל חודש בחודשו. ולא סתם, מדובר בהרבה מאוד כסף. מאחר שבישראל יש בערך 2.7 מיליון ילדים (נכון לשנה שעברה, על פי הלמ״ס), ומספרם רק גדל כל שנה, הכסף שמונח על השולחן הוא לפחות 1.6 מיליארד שקל בשנה. זהו כסף אדיר ששווה להילחם עליו.

אם יש משהו שהבנקים וקופות הגמל אוהבים זה כסף לטווח ארוך. ילד שפותח חשבון חיסכון וצפוי להישאר איתו למשך 18 שנה לפחות, הוא לקוח ודאי לתקופה ארוכה מאוד, וגופים עסקיים אוהבים ודאות. מלבד זאת, ברגע שנוצר חיבור עם הלקוח בגיל צעיר, הסיכוי שהוא יישאר לקוח בעתיד, יפתח חשבון עובר ושב, ייקח משכנתא והלוואות הוא גדול, ולכן לבנקים יהיה שווה מאוד להילחם על החסכונות האלה ולהשקיע בהם מאמצים שיווקיים.

5 תגובות לכתיבת תגובה