צילום: shutterstock

צילום: shutterstock

2.35 מיליארד שקל יתחלקו בין 288 מניות

הרפורמה במדדים, שצפויה להתרחש ב־2017, תביא לכניסת מניות חדשות למדדים המובילים בבורסת ת"א ועשויה לדחוק ותיקות החוצה. גם משקלי המניות ישתנו, וטבע, פריגו, הפועלים ולאומי יסבלו מהיצעים חדים. "כלכליסט" ממפה את התהפוכות הצפויות

הרפורמה במדדים, שצפויה להיות מיושמת בשלהי השנה הנוכחית או במהלך הרבעון הראשון של 2017, תשפיע במידה רבה על בורסת ת"א.

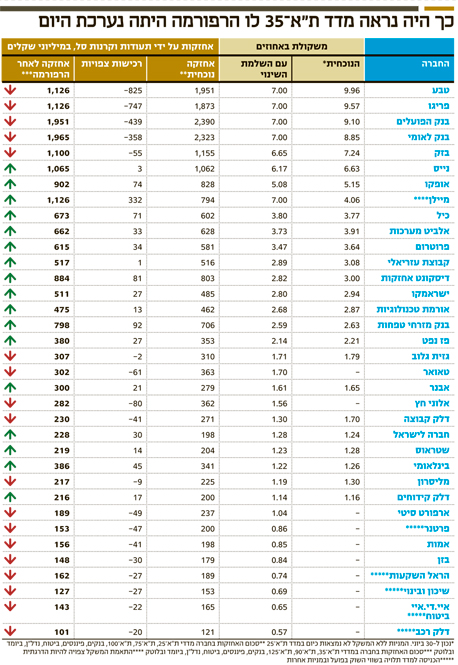

הרפורמה תשנה את פני מרבית המדדים וצפויה להשפיע על 324 מניות בבורסה המקומית, כשחלק גדול מהן יכנסו בפעם הראשונה למדדי הבורסה. בנוסף, המשקל היחסי של טבע, פריגו, הפועלים ולאומי במדדים יקטן. כתוצאה מכך כ־2.35 מיליארד שקל יעברו מהן אל יתר המניות במדדים (288).

קראו עוד בכלכליסט

לביקושים וההיצעים שתעודות הסל יזרימו למניות בבורסה צפויה השפעה מהותית על המסחר במניות בעתיד הקרוב. "כלכליסט" מציג את השינויים העיקריים שיתרחשו בעקבות הרפורמה ואת הביקושים וההיצעים הצפויים שתעודות הסל יזרימו למניות השונות. בנוסף, נערכו סימולציות שידגימו איך יראו המדדים השונים אם הרפורמה היתה מיושמת כבר בסוף יוני (הטבלאות המלאות מופיעות באתר "כלכליסט").

שני מאגרי מניות חדשים במקום אחד

המועדים לביצוע עדכון הרכבי המדדים לאחר הרפורמה יהיו שלב הנעילה של יום חמישי הראשון בפברואר ובאוגוסט. ייתכן שהבורסה תקדים את העדכון הראשון כך שיכנס לשנה הקלנדרית הנוכחית (כדי לרשום את ההישג של הרפורמה השנה), ומנגד תתכן גם דחייה של מספר שבועות עד ליישום הרפורמה. בסבירות גבוהה בדצמבר לא יערך עדכון מדדים רגיל, בשל הקרבה ליישום הרפורמה.

ברפורמה מאגר המניות הנוכחי יוחלף בשני מאגרים: הראשון עם דרישות מקלות – תמר, והשני עם דרישות מחמירות יותר – רימון. מדדי ת"א־35, ת"א־90 ות"א־125 יתבססו על מניות רימון. מדדי SME60 וצמיחה יתבססו על מניות תמר ועל מניות מרימון שלא נכללו בת"א־125. כדי להישאר בתמר או להיכלל בו עם יישום הרפורמה צריך שיעור אחזקות ציבור של 10% לפחות ושווי אחזקות של 20 מיליון שקל. שיעור אחזקות הציבור שיידרש לכניסה לתמר לאחר יישום הרפורמה יעמוד על 15% ושווי אחזקות ציבור של 40 מיליון שקל. אין דרישת סחירות לכניסה לתמר, כך שאם מניה מרשימת דלי הסחירות נכנסת לתמר, היא תוצא מהרשימה. מחיר המניה חייב להיות לפחות 30 אגורות כדי להישאר בתמר עם השקתו, לאחר מכן כניסה לתמר תדרוש מחיר של 50 אגורות לפחות. המניה חייבת להיות ישראלית או מניה זרה שנמצאת במאגר המניות בעת יישום הרפורמה, כלומר מניות זרות חדשות לא יוכלו להיכנס למדדים.

הדרישות להיכנס לרימון יהיו קודם כל עמידה בדרישות להיכלל בתמר. בנוסף, בעדכון הראשון של המדדים עם יישום הרפורמה שיעור אחזקות הציבור שידרש כדי להשתייך לרימון יעמוד על 25%. שווי האחזקות כדי להישאר ברימון או להיכלל בעדכון הראשוני יעמוד על 50 מיליון שקל לפחות.

בעדכון המדדים שיתבצע חצי שנה לאחר יישום הרפורמה, תוחמר דרישת שיעור אחזקות הציבור ותעמוד על 30%. בעדכון שיתבצע שנה לאחר יישום הרפורמה סף הכניסה לרימון יעלה ל־35% והסף הנדרש להישארות ברימון יישאר 30%. כניסה לרימון תדרוש שווי שוק של אחזקות ציבור של 100 מיליון שקל. דרישת הסחירות לרימון היא ממוצע סחירות יומי 50 אלף שקל ביום או חציון סחירות של עשרת אלפים שקל ביום.

שיעור אחזקות הציבור לצורך כניסה או יציאה מהמדד יקבע בסוף דצמבר 2016 או בסוף יוני 2017. אך שיעור אחזקות הציבור לחישוב המדד ויתר הפרמטרים לקביעת הרכב המדד והמשקולות של המניות במדד יוכרעו במועד הקובע לעדכון הרכב המדדים – יום חמישי, שלושה שבועות לפני מועד העדכון. שווי השוק הקובע יתבסס על ממוצע מחירי המניה בעשרת ימי המסחר עד למועד הקובע.

יש כמה מניות עם שיעור אחזקות ציבור של יותר מ־20% אך מתחת ל־25% שצריכות להחליט אם להפיץ מניות כדי להיכלל ברימון עם יישום הרפורמה ובעקבות כך להיכנס למדד ת"א־125. וילאר צריכה להפיץ 0.05% מהמניות, ועל פי הערכות, הפצה זו תתבצע. המניות שפיר הנדסה, הפניקס, ישרס, מבני תעשיה, ביטוח ישיר, דיסקונט השקעות, קבוצת אשטרום ומלם תים יזדקקו להפצות משמעותיות יותר. על שפיר הנדסה וקבוצת אשטרום יש מגבלות לגבי הפצת מניות משום שהן הונפקו לראשונה בשנתיים האחרונות. ייתכן שהבורסה תבצע עבורן הקלה ותאפשר להן להיות במדדי ת"א־90 ות"א־125 לפרק זמן מוגבל גם לאחר יישום הרפורמה למרות ששיעור אחזקות הציבור בהן נמוך מ־25%.

על פי הערכות, חלק גדול מהמניות שזקוקות להפצה יבצעו אותה במהלך השנה הנוכחית. השלב השני של ההפצה צפוי להתרחש בחצי השנה שאחרי הרפורמה, אז ידרשו כל החברות עם שיעור אחזקות ציבור נמוכות מ־30% לבצע הפצה כדי להישאר במדדים המובילים. עד למועד זה יצטרכו ביג, קנון, אבגול, שופרסל, חלל תקשורת, אנרגיקס, אפריקה מגורים, איסתא, תדיראן, אדגר, צור ודור אלון להחליט אם להפיץ מניות.

לחצו כאן לסיכום מדדי ערך שוק ברפורמה במדדים

לחצו כאן לסיכום מדדי ערך שוק תחת הנחה שרוב החברות יפיצו מניות

לחצו כאן לסיכום מדדי רימון ותמר

לחצו כאן לפרטי המדדים הענפיים ברפורמה

ביג ושופרסל עשויות להישאר מחוץ לת"א־35

מדד ת"א־35 יחליף את מדד ת"א־25 כמדד המניות הגדולות בתל אביב. המניות שנמצאות במדד ידרשו לשווי אחזקות ציבור של יותר ממיליארד שקל ואילו המניות שנכנסות למדד יצטרכו שווי אחזקות ציבור של יותר מ־1.5 מיליארד שקל. אם אין 35 מניות שעונות לדרישות אלו, קריטריון שווי השוק של אחזקות הציבור לא ייושם באותו עדכון. התנאי של אחזקות ציבור בהיקף מיליארד שקל לפחות עלול למנוע ממספר מניות כניסה למדד – ביג, שופרסל ובי קומיונקיישנס שהיא גבולית מבחינת קריטריון זה.

ייתכן שיתבצעו הפצות מניות על ידי בעלי השליטה בחברות אלו אלו כדי להכניס אותן למדד וכדי לשפר את הנזילות של החברות־האם דיסקונט השקעות (שופרסל) ואינטרנט זהב (בי קומיונקיישנס). למדד ת"א־35 יכנסו כמעט בוודאות אלוני חץ, אמות, בזן, איירפורט סיטי וטאואר. זהות חמש הנכנסות הבאות תלויה בשווי השוק של המניות. המניות שיכנסו למדד יספגו היצע מתעודות הסל, זאת משום שהאחזקה של התעודות במניות אלו במדד ת"א־75 גבוהה מהאחזקה העתידית הצפויה במדד ת"א־35.

המשקולת המקסימאלית במדד נקבעה על 7%. הבורסה עדיין לא הכריעה אם התאמת המשקולת המקסימאלית תהיה מיידית או הדרגתית. יש הגיון בהתאמה מיידית של המשקולת המקסימאלית כיוון שהתאמה זו תקזז את ההיצע שהיה נובע ליתר המניות הותיקות במדד ת"א־25 בגלל כניסת עשר מניות חדשות למדד. כך, הבורסה צפויה לבצע את ההפחתה של המשקולת של טבע ופריגו מ־10% ל־7% באופן מיידי כדי למזער שינוי המשקולות של יתר מניות המדד. סביר שרק העלאת המשקולת של מיילן מ־4% ל־7% תעשה בצורה מדורגת, זאת משום שהעלאה מיידית תגביר את השינוי במשקולות.

מעט לאחר יישום הרפורמה, תשיק הבורסה את מדד בלוציפ 15, שיכיל 15 מניות גדולות ששייכות למדד ת"א־35 ומטה הפעילות שלהן נמצא בישראל. מטרת הבורסה היא לייצר מדד של חברות ישראליות מובילות והיא מקווה שיושקו עליו תעודות סל שיזכו להיקף השקעה מהותי. במדד יהיו לא יותר משתי מניות מכל תת סקטור והוא לא יכלול חברות אחזקה. בנוסף, שייכות למדד תדרוש סחירות של 5 מיליון שקל ליום לפחות, והיא עלולה למנוע משטראוס להיכלל במדד. המשקולת של כל המניות תהיה אחידה.

מדד ת"א־90, שמחליף את ת"א־75, יכיל את 90 מניות הרימון עם שווי השוק הגבוה ביותר שלא נכללות במדד ת"א־35. עשר המניות הגדולות במדד ת"א־75 עוברת אל ת"א־35, ומנגד המדד מקבל 25 מניות חדשות, שנמצאות כעת במדדי היתר. אותן 25 מניות צפויות לזכות בביקוש גדול מתעודות הסל עם כניסתן למדד. את מרבית הנכנסות הצפויות קל לזהות כבר עכשיו: וואן טכנולוגיות, סלע נדל"ן, אפריקה מגורים, אלקטרה צריכה, דמרי, אוהה, ארד, פמס, מגה אור, נייר חדרה, אזורים, דקסיה ישראל ואיסתא. זהות הנכנסות הנוספות תלויה בשווי השוק שיהיה להן במועד העדכון ובכמות החברות שיפיצו מניות כדי להיכלל במדד זה. מגבלת המשקל במדד תהיה 2% בלבד. לפי הסימולציה לכ־13 ממניות המדד צפויה מגבלת משקל מקסימאלית עם השקתו.

מדד ת"א־125 יחליף את ת"א־100 ויכיל את כל המניות של ת"א־35 ות"א־90. מגבלת המשקל במדד תהיה 5%. עם השקת המדד המשקולת של כל המניות, מלבד טבע, פריגו ומיילן, תוגבל ב־5%. הבורסה עדיין לא החליטה באיזה קצב להפחית את המשקולת של טבע ופריגו ל־5% ובאיזה קצב להגדיל את המשקולת של מיילן ל־5%.

המניות הקטנות במדד הנדל"ן יהנו מביקושים

מדד SME60 מחליף את יתר 50. מדד זה מכיל שילוב של הדרישות ברימון ובתמר, כך המניה נדרשת להכלל בתמר, דרישת שיעור אחזקות הציבור היא של רימון ובנוסף נדרש שהמניה לא תהיה מועמדת לרשימת דלי הסחירות. בניגוד למדדים האחרים שהרכבם מתבסס על שווי שוק של המניה, הרכב מדד זה מתבסס על שווי שוק של אחזקות ציבור. מדד SME60 יכיל את 60 המניות עם שווי אחזקות הציבור הגבוה ביותר, שעומדות בתנאי המדד ושאינן נכללות במדד ת"א־125. מגבלת המשקל במדד תהיה 2%.

כבר כעת ניתן לראות שכל המניות להן שיעור אחזקות ציבור גבוה מ־25% ושווי של אחזקות ציבור הגבוה מ־100 מיליון שקל יכנסו למדד זה (למעט אלו שיכנסו לת"א־125). בין הנכנסות הצפויות נמצאות: אמת, ניסן, פלוריסטם, חמת, פריון, לוינשטין הנדסה, טיב טעם, אספן גרופ, איתמר, סיירן, קמטק, טלדור, מיי סייז, אנלייט אנרגיה, פרוטליקס, ננו דיימנשן, אינטק פארמה, בריינסווי, רם און, ביוליין וכן פייט. במסגרת ההפרדה בין מדדי היתר, מניות SME60 לא יכללו במדד צמיחה (שמחליף את מדד יתר מאגר).

מדד הצמיחה יכיל את כל מניות תמר ורימון שלא נכללות בת"א־125 או SME60. המדד יכיל מניות עם שווי שוק גבוה אך שיעור אחזקות נמוך כמו דלק אנרגיה, סנו וערד. הוא יכיל את המניות להן שיעור אחזקות ציבור הנמוך מ־25% שיבחרו שלא להפיץ מניות, ועוד המון מניות עם שווי שוק בינוני ונמוך. מגבלת המשקל במדד היא 2%. מניות רבות מאוד שמעולם לא היו במדדים ושהסחירות בהן נמוכה יכנסו למדד זה ויזכו בביקוש של מאות אלפי שקלים מתעודות הסל. כדי לצמצם עיוותים המשקולת המקסימאלית במדד של מניות, שעם כניסתן היו ברשימת דלי סחירות, תוגבל ל־0.2%. מגבלה זו תוסר בהדרגה.

הרפורמה תשפיע גם על המדדים הסקטוריאליים. הבורסה תגביל את המשקל במדד הבנקים ל־33% באופן הדרגתי בשנה שלאחר יישום הרפורמה. למדד הביטוח, הבורסה תצרף את מניות בתי ההשקעות ואת חברות המימון החוץ בנקאי כדי להגדיל את הפיזור במדד זה. המשקולת המקסימאלית במדד הפיננסים תקטן מ־15% ל־10%. מדדי הביטוח והפיננסים יתבססו על מניות תמר ולכן יכנסו אליהן מספר מניות שלא נכללות כעת במדד. כך גם מדדי בלוטק גלובל, ביומד ונדל"ן יתבססו על תמר, ותהיה בהם מגבלת משקל חדה. כתוצאה מכך תעודות הסל ימכרו את המניות הגדולות במדדים אלו וכסף זה יעבור למניות הקטנות במדדים. שינוי זה מהותי בעיקר במדד הנדל"ן, שבו מספר גדול של מניות קטנות ובינוניות יזכו לביקוש של מאות אלפי שקלים עד מיליוני שקלים בודדים מתעודות הסל.

דלתא וקבוצת דלק ירדו במדרגות אחזקות הציבור

המשקולת של המניות במדד נקבעת לפי שווי השוק של אחזקות הציבור. שיעור אחזקות הציבור מקובע למדרגה מסוימת כדי למנוע שינויים תכופים בעקבות שינויים קטנים בשיעור זה. היום ירידת מדרגה דורשת שאחזקות הציבור במניה תרד בפער מסוים מתחת לסף התחתון של המדרגה.

כלל זה מבוטל עם הרפורמה, וירידת מדרגה תהיה עם כל ירידה מתחת לסף התחתון של המדרגה. כתוצאה מכך צפויה ירידת מדרגת אחזקות ציבור במניות קבוצת דלק, שופרסל, דלתא, אלרוב נדל"ן ואבגול. מנגד, חישוב אחזקות הציבור יכיל כעת גם נוסטרו של גופים מוסדיים, כל עוד אחזקת הנוסטרו נמוכה מ־5%. כתוצאה מכך מניית אגוד תעלה מדרגה של אחזקות ציבור.

הרפורמה תאפשר גמישות באירועים חריגים

הרפורמה מתקנת עיוותים רבים שקיימים היום במדדים ונותנת לבורסה שיקול דעת נרחב סביב אירועים לא שגרתיים, כמו חלוקת זכויות עם רכיב מהותי של אופציות או חלוקת דיבידנד בעין. הבורסה צפויה לאפס זמנית את המשקולת היחסית של מניות שיבצעו מהלך כזה, וכך תמנע את השפעת האירועים האלו על תעודות הסל. בכללים החדשים התערבויות תעודות הסל במסחר יתרכזו בעיקר ב־12 עדכונים חודשיים.

הרפורמה מכניסה מניות חדשות רבות למדדים (בעיקר למדד צמיחה), ומגדילה את כמות המניות במדדים המובילים בתקווה ששייכות למדד תתרום לסחירות. במקביל, יישום הרפורמה משנה לחלוטין את מדדי יתר־50 ויתר מאגר, שמרבית המניות הגדולות בהן צפויות לעבור למדדים אחרים.

השורה התחתונה: הרפורמה צפויה להשפיע על 324 מניות, כשחלק גדול מהן יכנסו בפעם הראשונה למדדים. מדד הצמיחה צפוי להכיל את רוב החדשות

הכותב הוא כלכלן בחברת הייטק

לא התפרסמו תגובות לכתיבת תגובה