צילום: עמית שעל

צילום: עמית שעל

בלעדי לכלכליסט

נחשף הבור של קרן הפנסיה מקפת המשלימה: החוסכים מסבסדים את הפנסיונרים

קיבוץ שהפקיד בקרן עשרות מיליוני שקלים ביצע משיכת קצבאות גדולה לחבריו, וגרם לגירעון של 2.67% (כ־15 מיליון שקל) על חשבון החוסכים הפעילים. הסיבה: כישלון האוצר בפתרון בעיית הריבית הצפויה של 4% בתקופה של ריבית אפסית

כשעמיתי קרן הפנסיה מקפת משלימה של מגדל קיבלו את הדו"חות השנתיים, הם נדהמו לגלות שהגירעון האקטוארי של הקרן הוא 2.67%. במילים אחרות, העמיתים איבדו כמעט 3% מהנכסים שצברו בקרן. הסיבה לכך היא פרישה לגמלאות של קבוצה גדולה של חוסכים בקרן, שחסכונותיהם מסתכמים ב־40 מיליון שקל.

קראו עוד בכלכליסט

הקצבה של פורשים מחושבת על פי הנחת ריבית צפויה — וזו עומדת על פי הוראות האוצר על 4% בשנה — אך בתקופה של ריבית אפסית הסיכוי שמקפת תוכל להשיג כספים כאלה אינו ריאלי. לפיכך, החישוב על בסיס הריבית הגבוהה גרם לחוסכים הפעילים במקפת משלימה להעביר כ־15 מיליון שקל מחסכונותיהם לפורשים מתוך כחצי מיליארד שקל שהקרן מנהלת.

עודד שריג התריע על הבעיה כבר ב־2013

מדובר בבעיה המוכרת לאגף שוק ההון באוצר, וכבר התריע עליה באוגוסט 2013 הממונה הקודם על הביטוח עודד שריג. הוא טען אז כי חישוב הקצבה לפורשים לפי ריבית של 4% בשנה אינו הגיוני בסביבת הריבית האפסית, שכן על פי תחשיב כזה הם יקבלו קצבה גבוהה מכפי שהיו אמורים לקבל לפי תנאי השוק הקיימים — וזאת על חשבון יתר החוסכים. ואולם, התכנון של שריג לשנות את הנחת הריבית נתקל בביקורת ציבורית בטענה כי הפנסיות של הציבור המבוגר ייחתכו בעשרות אחוזים. שר האוצר דאז יאיר לפיד הורה להקפיא את המהלך, וכיום — שלוש שנים מאוחר יותר — הבעיה נמשכת ואף מחריפה ככל שיותר חוסכים פורשים לגמלאות.

באחרונה פורסמו מסקנות ועדת באב"ד, שמצאה פתרון לסוגיה: שינוי באופן הקצאת האג"ח המיועדות, שמציעות תשואה מובטחת של 4.86% בשנה לחוסכי הפנסיה, כך שבמקום הקצאה שווה של 30% מכלל החיסכון בקופה, רק החוסכים המבוגרים ייהנו מאג"ח מיועדות בשיעור של 70%, ובהדרגה תקטן ההקצאה לחוסכים הצעירים עד להפסקתה. מצב זה פותר את בעיית הסבסוד ההדדי בין החוסכים הפעילים לפורשים, כיוון שברגע שהפורשים ייהנו מאג"ח מיועדות בעלות תשואה מובטחת בשיעור גבוה, הם יקבלו בפועל ריבית של 4%, ולא תידרש השלמה לקצבה שלהם מתוך כספי יתר החוסכים הפעילים. אך משום מה פתרון זה טרם יצא לדרך, ובינתיים פורשים יותר ויותר חוסכים לפנסיה על חשבון החוסכים הפעילים.

אם לא די בכך, הרי שיש מי שמנצלים את הפרצה הזאת כדי לגרוף רווחים על חשבון החוסכים הפעילים. מתברר כי הפורשים בקרן הפנסיה מקפת משלימה הם קיבוצניקים. הקיבוצים נוהגים לשלם קצבת פרישה לחבריהם: הם חוסכים עבורם כסף, ובהגיעם לגיל הפרישה משלמים להם קצבה מהסכום שנצבר. בקיבוצים הבינו כי אם יעבירו את הכסף לקרן פנסיה, במקום לשלם את הקצבה בעצמם, זו תזנק בכ־30%, כיוון שתחושב על בסיס הנחת תשואה לא ריאלית של 4% בשנה.

קרן פנסיה משלימה היא קרן שניתן להפקיד בה כספים רק בתנאי ששכר העובד עולה על פעמיים השכר הממוצע במשק. עובד שמיצה את תקרת ההפקדות שלו לקרן פנסיה רגילה ומעוניין לבצע הפקדות על השכר העודף, יכול לבחור בין קופת גמל, ביטוח מנהלים או קרן פנסיה משלימה. תקרת דמי הניהול בקרן משלימה היא 1.05% מהצבירה ו־4% מההפקדות השוטפות, ואין לה אג"ח מיועדות. לכאורה אין לה יתרון על גמל וביטוח מנהלים, אלא להפך, שכן היא מבוססת על מנגנון סבסוד הדדי בין החוסכים. ואמנם, לא נכנס הרבה כסף לקרנות המשלימות, שמיועדות מלכתחילה לבעלי שכר גבוה מאוד. עם זאת, בשנים האחרונות זיהו חוסכים את פרצת הריבית התחשיבית, שמאפשרת להם לקבל קצבה מוגדלת על חשבון העמיתים הפעילים בקרן, לעומת גמל או ביטוח מנהלים, שם הקצבה מחושבת לפי הריבית בפועל. מי שבמיוחד הסתערו על הפרצה הזאת הם, כאמור, הקיבוצים.

הניצול הזה לא נעלם מעיני מנהלי קרנות הפנסיה, ולפני כשבע שנים החליטו מנהלי הגדולות שבהן לא לקבל חוסכים על סף פרישה, המחפשים לקנות מקרנות הפנסיה קצבה חודשית. הדחייה של חוסכים פרטיים — בעיקר עמיתי קופות גמל שחיפשו גוף שישלם להם קצבה חודשית על החיסכון — היתה די פשוטה לקרנות. עם זאת, ארגונים גדולים כמו הקיבוצים, שהביאו עמם עשרות מיליוני שקלים שמתורגמים לדמי ניהול גבוהים, היו פיתוי גדול יותר. לפיכך קרנות פנסיה דוגמת מבטחים של מנורה ומקפת של מגדל הציבו תנאי להצטרפות: הכספים לא יימשכו לפחות במשך חמש שנים. בהמשך, על רקע התחרות, קיצרה מקפת את התקופה לשלוש שנים. במהלך תקופה זו קיוו בקרנות הפנסיה שהאוצר ימצא פתרון לעיוות של הריבית התחשיבית, אך זה עדיין מבושש לבוא.

שיעור החוסכים המבוגרים בקרנות המשלימות גדל

ל"כלכליסט" נודע כי הגירעון הגדול במקפת ב־2015 אכן נובע ממשיכת קצבאות בידי חברי קיבוץ, שהעביר את כספי חבריו למקפת לפני כמה שנים. עוד התברר כי בקיבוץ ביקשו למשוך את הקצבאות כבר לפני שלוש שנים, אבל במקפת הבינו את משמעות המשיכה ושכנעו אותם להשהות אותה בתמורה להפחתה משמעותית בדמי הניהול. בסופו של דבר החליטו בקיבוץ למשוך את הקצבאות, מה שהוביל לגירעון ב־2015.

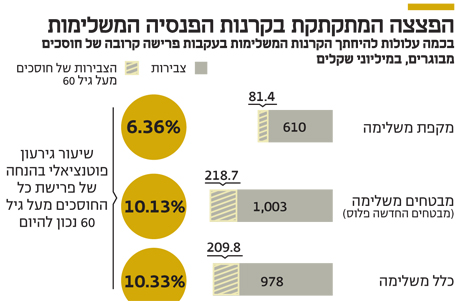

לא מדובר רק במגדל, אלא בפצצה מתקתקת לכלל קרנות הפנסיה המשלימות, ששיעור החוסכים המבוגרים בהן הולך וגדל. מבדיקת "כלכליסט" עולה כי בסוף 2015 כ־21% מהסכומים הצבורים של חוסכים בקרנות הפנסיה המשלימות של מבטחים פנסיה וכלל פנסיה היו של בני 60 ויותר. המשמעות היא שאם כל אלה יפרשו בקרוב, לפני שתיפתר בעיית הריבית התחשיבית, הקרנות יכולות להיקלע לגירעונות של 10% — כלומר, 10% מכספי החוסכים הפעילים שלהן ייעלמו לטובת הפורשים. במקפת, אגב, לאחר הפרישה הגדולה של הקיבוצניקים ב־2015, כ־13% מהכספים שייכים לחוסכים מעל גיל 60, שפרישתם תייצר גירעון של כ־6% נוספים לחוסכים הפעילים, כלומר, תחתוך 6% נוספים מחסכונותיהם.

46 תגובות לכתיבת תגובה