השורה התחתונה

כשהממשלתיות בשפל, רק אינפלציה או משבר עמוק ישברו את שוק המניות

ירידת התשואות החדה באג"ח הממשלתיות לעשר שנים תורמת לעלייה בשווי נכסים רבים, בהם מניות. האיום הממשי מגיע דווקא מהנתונים הכלכליים שעלולים להפתיע לטובה ולהחזיר לשולחן את האופציה להעלאת ריבית

בשבוע האחרון ירדו התשואות באג"ח הממשלתיות לעשר שנים בארה"ב לרמת שפל של 1.37%, ובישראל ל־1.61%. אם נתחשב בעובדה שבמרבית המדינות בעולם, כולל בישראל, ישנו שילוב של צמיחה מתונה, ירידה בשיעורי האבטלה ואינפלציה נמוכה, אז נראה שירידת התשואות החדה נובעת יותר מחשש מהלא נודע.

ה"לא נודע" של המשקיעים מורכב מהשפעת יציאתה של בריטניה מהאיחוד האירופי, אפשרות לפיצוץ בועת אשראי בסין, סיום המחזור הכלכלי החיובי בארה"ב (לא היה מיתון מאז 2008) והחשש שלבנקים המרכזיים אין תחמושת. תחת פחדים אלו מניחים המשקיעים שהריבית בעולם לא תעלה עוד שנים רבות.

אפילו נתוני שוק העבודה החזקים שפורסמו בסוף השבוע בארה"ב לא הצליחו להעלות את התשואות, אף שכן הביאו לעליות בשוקי המניות, אחרי שאלו פתחו את השבוע שעבר בירידות חדות.

| |||

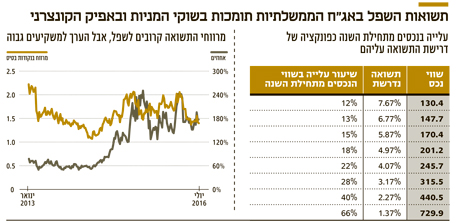

מבחינה מימונית, ירידת תשואות כפי שראינו באג"ח הממשלתיות לעשר שנים בארה"ב אמורה לתרום לעלייה משמעותית בשווי נכסים רבים, בהם מניות. זאת משום שהתשואה הנדרשת על נכסים נגזרת, בין השאר, מרמת הסיכון שלהם. ככל שנכס נחשב לבטוח יותר, כך הוא יניב תשואה קרובה יותר לאג"ח הממשלתיות. לדוגמה, בניין משרדים הממוקם בלב מנהטן שמניב 10 מיליון דולר בשנה שוערך בתחילת השנה בשווי של 389 מיליון דולר. שווי זה גילם תשואה של 2.67%, שהיתה גבוהה בכ־0.3% מתשואת האג"ח הממשלתיות לעשר שנים שעמדה אז על 2.27%. משום שמתחילת השנה ירדו התשואות לעשר שנים ב־0.9%, שווי הנכס אמור, תיאורטית, להתאים את עצמו לתשואות החדשות, ולכן ישוערך ב־599 מיליון דולר, קרי עלייה של 54%.

כמובן שירידה של 0.9% בתשואות קריטית פחות ככל שהמרווח בין התשואה הנדרשת על הנכס לתשואת האג"ח הממשלתיות גבוהה יותר. כך, למשל, נכס שהמשקיעים דרשו עליו תשואה של 5.87% בתחילת השנה (3.6% יותר מהאג"ח הממשלתית) יעלה רעיונית "רק" בכ־15% כתוצאה מירידת התשואות.

הערך התיאורטי של מרבית הנכסים עלה מתחילת השנה בין 12% ל־66%, ויש לזכור שכשחברות רוכשות נכסים, הן עושות זאת במינוף, מה שאומר שההון העצמי או שווי החברה גדלים באופן חד יותר.

| |||

נקודה נוספת למחשבה היא מה ההשפעה של תשואות שליליות על מחירי נכסים בשווקים כל כך מפותחים כמו גרמניה, שוויץ ומדינות אירופיות נוספות. להערכתנו, ירידת התשואות החדה אמורה לתרום לשווי המניות, ולכן אנו לא כל כך מופתעים מכך שירידות השערים שראינו בחלק מהמדדים בתחילת השבוע שעבר נמחקו בהמשך השבוע, זאת כל עוד הכלכלות המובילות בעולם לא גולשות למיתון ואין אינפלציה. האיום היותר ממשי על שוק המניות הוא דווקא מהכיוון ההפוך של נתונים כלכליים שימשיכו להפתיע לטובה ויחזירו לשולחן את האופציה להעלאת ריבית.

סוגיה נוספת הקשורה לתשואות השפל באפיק הממשלתי היא מרווחי התשואה באפיק הקונצרני שכבר נמצאים ברמות נמוכות משהיו לפני משאל העם בבריטניה. משקיעים רבים חשים שקשה למצוא אג"ח שמספקות תוספת תשואה הולמת ביחס לסיכון. טיעון זה הגיוני ברמה האבסולוטית, אך בהסתכלות על האלטרנטיבות הממשלתיות נראה כי גם מרווחי תשואה הם דבר יחסי. כך, למשל, מרווח תשואה של 1% כשהאג"ח הממשלתיות מניבות תשואה של 4% מספק תועלת נמוכה יותר ממרווח תשואה זהה כשהאג"ח הממשלתית המקבילה נסחרת ב־1%.

בבדיקה שעשינו באשר לקשר בין מרווחי התשואה בתל בונד־צמודות מדד, שכולל 153 סדרות צמודות למדד, לתשואות האג"ח הממשלתיות המקבילות, מצאנו כי אמנם מרווחי התשואה קרובים לשפל, אך הערך המתקבל רחוק משם.

מרווחי התשואה הנוכחיים עומדים על כ־143 נקודות בסיס מעל האג"ח הממשלתית המקבילה. מדובר ברמה הגבוהה בכ־30 נקודות בסיס מהשפל של כל הזמנים, אך משום שהתשואות בממשלתיות נמוכות במיוחד, הערך למשקיעים נמצא ברמה הגבוהה משמעותית מהממוצע בארבע וחצי השנים האחרונות.

לא התפרסמו תגובות לכתיבת תגובה