צילום: עמית שעל, אלכס קולומויסקי

צילום: עמית שעל, אלכס קולומויסקי

תקוות לסדקים בריכוזיות של ענף הביטוח

הדו"ח השנתי של אגף שוק ההון חושף כי הריכוזיות ניכרת היטב בענף הביטוח אך התמתנה בביטוחי החיים לראשונה זה שנים בזכות פסגות, ששבר את השוק עם הפרמיות שהציע. גם הסוס השחור ביטוח ישיר התחזק ונותן רוח גבית לתחרות. באוצר מקווים שרפורמת פנסיית ברירת המחדל תפורר את ההגמוניה של חברות הביטוח בשוק הפנסיה

באיחור אופנתי של שמונה חודשים, שנדרשו כדי לעבד את המידע מחברות הביטוח, פרסמה אתמול דורית סלינגר את הדו"ח השנתי של אגף שוק ההון ל־2015. זוהי תמונת מצב של ענף הביטוח בחלוקה לזרועותיו השונות, בדגש על ביטוח כללי וביטוח פנסיוני.

קראו עוד בכלכליסט

מהדו"ח של הממונה על שוק ההון עולה כי הריכוזיות הגבוהה בביטוח ובפנסיה נשמרת. גם האגרסיביות הבולטת של בתי ההשקעות המתחרים ודמי הניהול שהם מציעים לא מצליחה לשבור את הדומיננטיות של חמש חברות הביטוח הגדולות.

ההגמוניה של חמש הגדולות נכונה בעיקר לגבי תחום הביטוח הכללי אך תקפה גם לתחום הפנסיה. עם זאת, ניצוצות ראשונים של תחרות מגיעים מענף הביטוח. לראשונה זה שנים נרשמה ירידה בריכוזיות בביטוח החיים, וזאת בזכות כניסת פסגות כשחקן שמשווק ביטוחי חיים בתמורה לפרמיות שוברות שוק. אלה רלבנטיות בעיקר לרוכשי משכנתאות, הנדרשים לרכוש ביטוחי חיים כאלה.

סממן נוסף לסדקים בהגמוניה של החברות המסורתיות הוא הזינוק שנרשם בהיקף הפרמיות של ביטוח ישיר — השחקן החצוף של השכונה שמצליח לצמוח על חשבון חברות הביטוח הגדולות.

באגף שוק ההון פועלים בנחישות כדי לפתוח את שוק הביטוח הריכוזי לתחרות, גם בביטוח הכללי ובמיוחד בפנסיה. אלא שבינתיים, הם לא נוחלים הצלחה רבה.

רפורמת פנסיית ברירת המחדל צפויה לצאת לדרך בנובמבר, ובמסגרתה קרן פנסיה קטנה תקלוט אוטומטית חוסכים נטולי כוח מיקוח. רפורמה זו עשויה להיות סנונית ראשונה לשבירת השליטה של חברות הביטוח בשוק הפנסיה.

הדו"ח של המפקחת חושף את אחד הנתונים היותר מקוממים בענף הביטוח – שיעור הרווחיות החריג של חברות הביטוח מביטוחי הבריאות הפרטיים. על כל שקל שחברות הביטוח גובות ממבוטחים בביטוחי הבריאות הפרטיים, הן משלמות למבוטח 46 אגורות בלבד. 54 אגורות נשארות בכיסן. בביטוח הוצאות רפואיות ובביטוח תאונות אישיות - שחברות הביטוח אוהבות להציע ללקוחות פוטנציאליים תוך הפחדות הלקוח - שיעור הרווחיות אף דרמטי יותר.

החברות משלמות למבוטח רק 42 אגורות על כל שקל שנגבה. שלשום הודיעו משרדי האוצר והבריאות כי יטילו היטל על חברות הביטוח מההכנסות של ביטוחי הבריאות כדי לממן הגדלת סל התרופות. אלא שעל פי הערכות, עלות זו תגולגל למבוטחים.

לאחר עלייה של שנים: חשיפת הפנסיות לחו"ל מצטמקת

מאז 2008 נרשמה עלייה מהותית למדי בשיעור החשיפה לחו"ל מסך השקעות החיסכון הפנסיוני (למעט ירידה קלה ב־2012). אולם בשנת 2015 קרנות הפנסיה וביטוחי המנהלים הציגו קיטון בחשיפה לחו"ל. זו נעה סביב 32% בשנת 2014 וכעת צנחה ל־29% בשנת 2015. רק קופות הגמל הציגו עלייה רציפה בחשיפה לשוקי חו"ל מאז 2008. וזו המשיכה גם ב־2015 ועמדה נכון לסוף השנה על כ־22% מסך התיק של החוסכים.

הסיבה לירידה בחשיפה לחו"ל נובעת בעיקר מתנודתיות חדה בשוקי העולם בשנת 2015, שנמשכה אף לתוך 2016. זאת בין היתר נוכח מהלכים כמו החלטת בריטניה לעזוב את האיחוד האירופי במשאל עם (ברקזיט). תנודתיות זו הקפיאה את המשך הסטת הכספים לחו"ל על ידי גופי הפנסיה.

זאת לאחר שנים שבהן סכומי הכסף האדירים שזרמו לשוק הפנסיוני הפכו את ההשקעה בשוק המקומי לפחות מעניינת עבור מנהלי הפנסיה. אלה חיפשו שווקים גדולים יותר ונזילים יותר, עם היצע רחב יותר של השקעות.

החשיפה לחו"ל בביטוחי המנהלים היא הגבוהה ביותר מבין המוצרים (גמל, פנסיה וביטוח מנהלים). מנגד, בקופות הגמל החשיפה הקטנה ביותר. ההסבר לכך נובע מטיבן של המוצרים: קרנות הפנסיה נחשבות באופן מסורתי סולידיות ושמרניות יותר, ולכן גם יציאתן לשוקי העולם היתה איטית. כמן כן קרנות הפנסיה מחזיקות כ־30% מהתיק שלהן באג"ח מיועדות, עם תשואה מובטחת של 4.86% בשנה, ולפיכך רק 70% מהתיק שלהן חשוף לשוקי ההון.

יתרה מכך, עיקר החשיפה לחו"ל מתבצעת דרך מניות, ששיעורן בקרנות הפנסיה נמוך לעומת ביטוחי מנהלים. לביטוחים אלה אין עוגן בדמות אג"ח מיועדות, ובתקופות של ריבית אפסית מנהליהם הגדילו חשיפה למניות כדי לפצות על היעדר "הבשר" בשוק האג"ח.

בקופות הגמל החשיפה נמוכה יותר היסטורית לאפיק המניות, ולכן גם לשוקי חו"ל. זאת בין היתר משום שחלק לא מבוטל מכספי הגמל הם נזילים עבור החוסכים והם יכולים למשוך בכל עת. בקרנות ההשתלמות החסכונות ניתנים למשיכה כבר לאחר שש שנים, ולכן הניהול שלהם שמרני יותר.

פרמיות שגבתה כלל צנחו ב־14% - ביטוח ישיר קלטה את הרוב

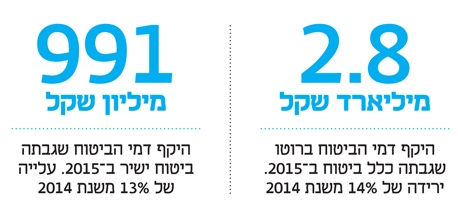

הדו"ח השנתי עוסק לא רק בתחום הפנסיה אלא גם בתחום הביטוח הכללי ובו רכב, רכוש ודירות. מהדו"ח עולה כי כלל ביטוח, השחקנית הגדולה בביטוח הכללי במונחי פרמיות, הקטינה משמעותית את חשיפתה אליו. דמי הביטוח ברוטו שגבתה ב־2015 ירדו ב־14% לעומת 2014 ועמדו על 2.8 מיליארד שקל.

הוואקום שנוצר נתפס על ידי ביטוח ישיר, שגביית הפרמיות שלה בתחום זינקה ב־13% והיקף הפרמיות שלה בו נושק למיליארד שקל (991 מיליון שקל). גם מנורה, הפניקס, מגדל ואיילון צמחו בביטוח הכללי, אם כי בהיקפים צנועים יותר. מנגד הראל הציגה ירידה של 2.7% בפרמיות ל־2.84 מיליארד שקל ב־2015.

דמי הביטוח הממוצעים לכלי רכב פרטיים ירדו בשנת 2015 ב־5%. באוצר מסבירים זאת, בין היתר, בהגדלת השימוש במערכות בטיחות מצילות חיים המפחיתות את עלויות הביטוח, דוגמת מערכות בקרת יציבות.

כמו כן מציינים באוצר כי במרבית החברות בענף נקבעו דמי ביטוח אחידים לכלי רכב פרטיים ומסחריים עד 3.5 טונות. יישור קו זה הביא להפחתה של 15%–25% בדמי הביטוח לכ־200 אלף כלי רכב והגביר את התחרות. על פי האוצר, הירידה הזו הביאה לחיסכון של 175 מיליון שקל בדמי הביטוח שמשלם הציבור לחברות הביטוח.

בשנת 2015 נגבו דמי ביטוח של 1.26 מיליארד שקל בתחום הביטוח הסיעודי הפרטי לעומת 2.15 מיליארד שקל בביטוח הסיעודי הקבוצתי.

מספר פוליסות הביטוח הסיעודי הסתכם בסוף שנת 2015 ב־5.62 מיליון, מתוכן 4.96 מיליון בביטוח סיעודי קבוצתי ורק 660 אלף בביטוח סיעודי פרטי. מרבית המבוטחים בביטוח סיעודי קבוצתי הם של קופות החולים השונות — 4 מיליון פוליסות.

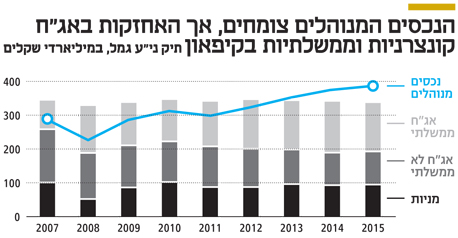

חברות הביטוח הגדולות מגדילות אחיזתן בחיסכון הפנסיוני

כמדי שנה מפרסם אגף שוק ההון את מדד הריכוזיות בשוק הפנסיה. מהמדד עולה כי בעוד הריכוזיות בקרנות הפנסיה ובקופות הגמל נשמרה, בביטוחי המנהלים היא ירדה קצת לעומת 2014.

באגף מסבירים כי הריכוזיות בביטוחי החיים התכווצה כתוצאה מירידה בנתח השוק של שתי החברות הגדולות ביותר — כלל ומגדל. זאת בשל כניסתו של בית ההשקעות פסגות לתחום.

בפסגות, שמחזיק בחברת ביטוח, בוחנים בימים אלה את כדאיות הכניסה לשיווק ביטוחי מנהלים, כלומר למכור לא רק ביטוחי חיים טהורים אלא גם לקלוט כספי חוסכים בביטוחי מנהלים מחברות ביטוח מתחרות. מי שתקבל את ההחלטה בנושא היא המנכ"לית שצפויה להחליף את חגי בדש, ענת כנפו־תבור, היום מנכ"לית פסגות פנסיה וגמל. כניסת פסגות לתחום עשויה להוריד גם את דמי הניהול בביטוחי המנהלים.

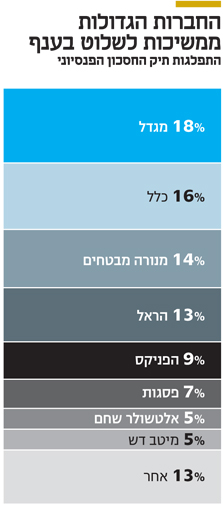

בדו"ח מוצגים נתחי השוק של החברות בתחום החיסכון הפנסיוני (לא כולל קרנות הפנסיה הוותיקות). מהנתונים עולה כי נתח השוק הגבוה ביותר בתחום (פנסיה, גמל וביטוחי מנהלים כמכלול) הוא עדיין של מגדל - 18%. זאת לעומת נתח שוק של 17% ב־2014.

נתח השוק השני בגודלו בחיסכון הפנסיוני הוא של כלל, עם 16% מהשוק, של לעומת 15% בשנת 2014. שלישית נמצאת הראל עם נתח שוק של 13%, עלייה משמעותית לעומת נתח השוק ב־2014, שעמד אז על 9%.

בשנת 2014 לא הציג האגף פילוח של נתח השוק של בתי ההשקעות בתיק החיסכון הפנסיוני, אלא הציג את נתח השוק הכולל של השחקנים שאינם חמש חברות הביטוח הגדולות. נתון זה עמד אז על 36%. ב־2015 כבר ישנו פילוח של בתי ההשקעות, שרלבנטיים בעיקר בזכות אחזקותיהם בקופות גמל ובהיקף נכסים קטן בקרנות הפנסיה. על פי הפילוח, פסגות מחזיקה בנתח שוק של 7%, אלטשולר ומיטב־דש מחזיקים כל אחד ב־5% ו־13% נוספים מוחזקים על ידי שחקנים אחרים בענף. כלומר, בסך הכל 30% שייכים לשחקנים שלא נמנים על חמש החברות הגדולות.

בענף הפנסיה לבדו, לא כולל ביטוח מנהלים וגמל, קרנות ממשיכות הפנסיה של חמש חברות הביטוח הגדולות לשלוט ביד רמה. בידיהן נתח שוק של 97%, בדומה לשנת 2014.

שיעור הפורשים לפנסיה מזנק - וזו רק ההתחלה

ב־2015 נרשם זינוק בפורשים לפנסיה בקרנות הפנסיה הגדולות, שהפכו למקבלי קצבאות. בקרן הגדולה בישראל, מבטחים של מנורה, חלה עלייה של 24% לכ־16 אלף עמיתים, במקפת של מגדל מדובר בעלייה של 20% ל־7,000 עמיתים ומיטבית עתודות של כלל ביטוח טיפסה ב־15% ל־5,600 עמיתים.

מגמה זו תגדל בשנים הבאות. אלא שכל עוד באוצר לא פותרים את בעיית הריבית התחשיבית החוסכים הפעילים נפגעים. לפי ריבית זו מחושבת קצבת הפורשים, אך כיום היא נשענת על הנחה לא ריאלית של 4% בשנה על החיסכון לאחר הפרישה. משום שבאוצר לא משנים את ההנחה המוטעית הזו, החוסכים הפעילים ממשיכים לאבד נתח מהחיסכון שלהם לטובת הפורשים.

בקרנות הפנסיה מיטבית עתודות של כלל ביטוח והראל גילעד של הראל קפץ ב־14% מספר החוסכים שהפכו לא פעילים. בקרנות הללו נרשמה עלייה ל־371 אלף ול־362 אלף חוסכים לא פעילים בהתאמה. בגזרת החוסכים הפעילים, בקרן הפנסיה הגדולה ביותר, מבטחים, ירד מספרם ב־5.6% ל־544 אלף. במיטבית עתודות של כלל ביטוח ירד מספר החוסכים הפעילים ב־5% ל־339 אלף.

מבין קרנות הפנסיה הקטנות, העלייה הכי משמעותית בהיקף העמיתים הפעילים היא במיטב־דש - 41%. הקרן שלה מונה כבר 24,251 חוסכים פעילים, אלא שלצד זאת עלה גם שיעור החוסכים הלא פעילים ב־30% ל־20,360. זאת משום שרבים מהמצטרפים לקרנות הפנסיה הקטנות הם חוסכים עם כוח מיקוח נמוך יחסית, ורק הקרנות הללו - המבקשות לצמוח - מוכנות להציע להם הנחות בדמי הניהול. לרוב מדובר בעובדי צווארון כחול או חוסכים צעירים שמחליפים תכופות מקומות עבודה, כך שחסכונותיהם הופכים במהירות ללא פעילים.

לא התפרסמו תגובות לכתיבת תגובה