צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

פני אורמת עשויות להשתנות ב־2017

חברת האנרגיה נהנית כיום מצמיחה עקבית ומאמון המשקיעים, שמתמחרים את המניה בהתאם. עם זאת, ב־2017 מגזר המוצרים, שאחראי לשיפור בתוצאות של אורמת טכנולוגיות, עלול לסבול מירידה בצבר ההזמנות, ובעלת השליטה קרן פימי עשויה לממש את השקעתה ולהשאיר את החברה עם הנהגה חדשה

שנת 2017 עשויה להיות שנת מפנה לאורמת טכנולוגיות. החברה, שתגיע השנה לשיא, עשויה לסבול מהאטה בשל תוצאות חלשות במגזר המוצרים. במקביל, בעלת השליטה קרן פימי עשויה לממש את השקעותיה בחברה, שתצטרך להתמודד עם שינוי ההנהגה.

קראו עוד בכלכליסט

אורמת החלה להיסחר בבורסת ת"א בפברואר 2015 לאחר השלמת המיזוג עם החברה־האם אורמת תעשיות, שנמחקה מהמסחר בעקבות המיזוג. בשנה וחצי מאז הרישום למסחר עלתה מניית אורמת בכ־45%. "כלכליסט" ממפה את אחת החברות המובילות בעולם לייצור חשמל מאנרגיה גיאותרמית.

השקעה שמשתלמת לפימי

במהלך 2007 ביצעה נורסטאר ניסיון השתלטות על אורמת תעשיות. בעלת השליטה באותו מועד, משפחת ברוניצקי, התגוננה בפני ניסיון ההשתלטות על ידי רכישה מניות אורמת תעשיות במחירים גבוהים באמצעות אשראי מבנק הפועלים. במהלך 2011 מחיר מניית אורמת תעשיות היה נמוך בכ־70% ממחירי השיא שנבעו מניסיון ההשתלטות. באותו מועד נורסטאר רצתה לצמצם את ההשקעה, ומשפחת ברוניצקי נאלצה לצמצם את המינוף של החוב להפועלים.

זה הרקע לכניסתה של קרן פימי לחברה. פימי, בניהולו של ישי דוידי, נכנסה להשקעה באורמת ברבעון הרביעי של 2011, כשרכשה מניות של אורמת תעשיות ב־275 מיליון שקל. חלק מהמניות נרכשו ישירות מנורסטאר וחלק נרכשו בשוק ההון. במאי 2012 רכשה פימי מניות ממשפחת ברוניצקי בתמורה ל־297 מיליון שקל והגיעה לשליטה משותפת באורמת יחד עם משפחת ברוניצקי. האחזקה הנוכחית של פימי (14.76%) באורמת שווה כ־1.27 מיליארד שקל. בנוסף, פימי קיבלה לאורך הזמן דיבידנדים של כ־60 מיליון שקל. כלומר, בפחות מחמש שנים פימי יותר מהכפילה את שווי השקעתה באורמת.

לפימי ולמשפחת ברוניצקי (שמחזיקה ב־7.12%) הסכם שליטה משותף באורמת, שתקף עד 22 במאי 2017. במסגרת מיזוג מניות אורמת תעשיות ואורמת טכנולוגיות הוטלה על פימי ועל משפחת ברוניצקי מגבלה שמונעת מהן למכור כמות מהותית של מניות עד לסוף השנה הנוכחית. החל מינואר 2017 ועד לפקיעת ההסכם, פימי ומשפחת ברוניצקי יידרשו לתת לאורמת הודעה מוקדמת של 20 יום על הכוונה למכור כמות מהותית של מניות. לכן, ייתכן שב־2017 או ב־2018 פימי תבחר לממש את האחזקה באורמת. פימי עשויה לנסות למכור את השליטה בחברה לבעל שליטה אחר, או שתנסה להוביל למכירה כוללת של אורמת לאחת החברות בתחום האנרגיה המתחדשת — תרחיש שצפוי להיטיב עם מחזיקי המניות הנוכחיים. מנגד, אם פימי תמכור את המניות למוסדיים, סביר שהמכירה תיצור לחץ שלילי על מחיר המניה.

רוב ייצור החשמל בארה"ב

אורמת, בניהולו של יצחק אנג'ל, פועלת בעיקר בתחום ייצור חשמל באמצעות אנרגיה גיאותרמית. מרבית תחנות הכוח של אורמת מבוססות על ניצול מים חמים ואדים המופקים מקידוחים גיאותרמיים. אורמת פועלת בשלב ייצור טורבינות החשמל וההקמה של המערכת לייצור חשמל (מגזר המוצרים) ובשלב תפעול תחנות החשמל ומכירת החשמל לרשת (מגזר החשמל). אנרגיה גיאותרמית היא אנרגיה נקיה ולכן החשמל המיוצר זוכה לחקיקה המעודדת הקמת תחנות מסוג זה ולהקלות מס במרבית המדינות בעולם. הספק החשמל הגיאותרמי יציב על פני שעות היממה, ובכך יש לו יתרון על פני ייצור חשמל באמצעות אנרגיית רוח או באמצעות אנרגיה סולארית. בשנים האחרונות חלה ירידה מהותית בעלות ייצור החשמל באמצעות אנרגיה סולארית. גורם זה מגביר את התחרות של אנרגיה סולארית על מכסות הייצור באמצעות אנרגיה נקיה.

לאורמת פורטפוליו של תחנות כוח לייצור חשמל, שכושר הייצור הכולל שלהן בתום הרבעון הראשון של השנה היה 697 מגה־ואט. 74% מייצור החשמל הוא בארה"ב, 20% בקניה ו־6% בגואטמלה. 89.2% מהכנסות מגזר החשמל של אורמת ברבעון הראשון של 2016 היו לפי חוזי מכירה קיימים עם מחיר מובטח שלא תלוי במחירי הסחורות. ליתר ה־10.8% יש מחיר מובטח, אך הוא כולל נוסחה שתלויה במחירי הגז הטבעי או הנפט. משך הזמן הממוצע של התעריף המובטח לחוזי המכירה של אורמת הוא כ־15 שנה. גורם זה מבטיח יציבות לתוצאות מגזר החשמל.

הטיה בדיווח ה־EBITDA

2015 היתה שנה חזקה עבור אורמת בזכות תוצאות טובות במגזר המוצרים. ההכנסות ממגזר המוצרים זינקו ב־23.4% ועמדו על 218.7 מיליון דולר. יותר ממחצית ההכנסות נבעה משתי עסקאות גדולות: אספקת ציוד לפרויקט סרולה באינדונזיה ואספקת ציוד לפרויקט בצ'ילה. המכירות במגזר החשמל ירדו ב־2% והסתכמו ב־375.9 מיליון דולר.

הרווח התפעולי ב־2015 הסתכם ב־164.1 מיליון דולר, עלייה של 14.4%. 99.3 מיליון דולר הגיע ממגזר החשמל ו־64.7 מיליון דולר ממגזר המוצרים. לאורמת התחייבויות פיננסיות של כ־900 מיליון דולר שנושאות ריבית ממוצעת גבוהה יחסית של כ־5.9%. הוצאות המימון של החברה היו 72.6 מיליון דולר, כש־55.5 מיליון דולר מהן היוו תשלום של ריבית. מרבית היתרה היא הוצאה חשבונאית הקשורה לעסקאות OPC ו־ORTP, שבהן נדון בהמשך. אורמת רושמת גם רווח שנובע מהטבות המס שהיא מוכרת לאחרים, ומנגד יש לה את הוצאות המס שלה. הרווח הנקי ב־2015, בנטרול הטבת מס חד־פעמית של 49.4 מיליון דולר שנבעה משינוי במיסוי על הפרויקט בקניה, עמד על 70.9 מיליון דולר – זינוק של 30.8%.

ב־2015 ה־EBITDA (רווח לפני הוצאות מימון, מסים פחת והפחתות) המתואם עלה ב־6.8% ל־291 מיליון דולר – 67 מיליון דולר נבעו ממגזר המוצרים ו־224 מיליון דולר ממגזר החשמל (כולל חלק המיעוט). ה־EBITDA במגזר החשמל גבוה מהותית מהרווח התפעולי של המגזר בשל הוצאות הפחת והמימון הגבוהות.

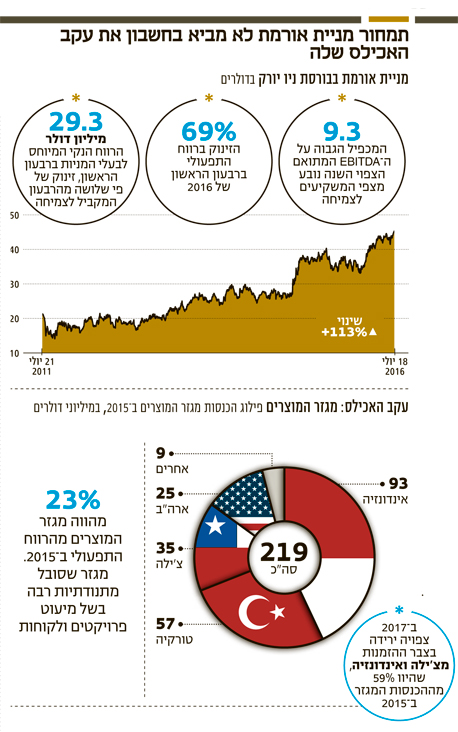

ברבעון הראשון השנה ההכנסות ממגזרי החשמל והמוצרים היו 108 מיליון דולר (עלייה של 20%) ו־44 מיליון דולר (זינוק של 44.2%) בהתאמה. העלייה במכירות החשמל נבעה מתחילת ייצור בשלב נוסף של הפרויקט בקניה. הרווח התפעולי של מגזר החשמל הסתכם ב־34.8 מיליון דולר, והושפע לטובה מדחיית הוצאות מסוימות לרבעון השני. מנגד הרווח של הרבעון השני צפוי להיפגע מעט מסיבה זו. הרווח התפעולי של מגזר המוצרים היה 15.8 מיליון דולר. הרווח הנקי המיוחס לבעלי המניות עמד על 29.3 מיליון דולר.

אורמת צופה לשנה הנוכחית הכנסות של כ־630 מיליון דולר – כ־415 מיליון דולר ממגזר החשמל וכ־215 מיליון דולר ממגזר המוצרים. ה־EBITDA המתואם הצפוי יעמוד על כ־305 מיליון דולר והוא מנוכה מהשפעות חד־פעמיות. אך שתיים מההתאמות של אורמת יוצרות הטיה של הרווחיות כלפי מעלה. הראשונה היא השמטה של הפחתות על פיתוחים שנכשלו. הפחתה זו אמנם מצמצמת תנודתיות ברווח המתואם, ואין בה רכיב של תשלום מזומן (המזומנים נכללו בהשקעות בתקופות הקודמות), אבל היא מפחיתה לאורך זמן השקעה כספית לא זניחה. פעילות הפיתוח של אורמת כוללת בחינה ראשונית של שדות גיאותרמיים פוטנציאליים. אם הבחינה מראה שאין פוטנציאל בשדה, אורמת מכירה בהשקעה בו כהוצאה. ב־2015 מדובר היה בסכום לא מהותי של 1.6 מיליון דולר, אך ב־2014 ההפחתה היתה 15.4 מיליון דולר. בממוצע אורמת מפחיתה מספר מיליוני דולרים בשנה בסעיף זה. הניכוי הבעייתי השני הוא התשלומים מבוססי מניות שעומדים על כ־4 מיליון דולר בשנה, והם מהווים הטבה לעובדים שיש להכיר בה כהוצאה.

תלות בצ'ילה ובאינדונזיה

חישוב שווי חברה לפי מכפיל EBITDA לוקח את ה־EBITDA המתואם החזוי של החברה, מכפיל אותו במכפיל שהאנליסט בוחר, מחסיר מהסכום את עודף ההתחייבויות הפיננסיות של אורמת (688 מיליון דולר) ומוסיף את שוויי הנכסים בפיתוח שעדיין אינם מניבים (221 מיליון דולר). שווי השוק של אורמת, שנסחרת גם בבורסת ניו יורק, הוא 2.22 מיליארד דולר. כלומר, המניה נסחרת לפי מכפיל 9.3 על ה־EBITDA המתואם הצפוי השנה. מדובר במכפיל גבוה יחסית שמשקף את ציפיות המשקיעים להמשך צמיחה ברווחיות החברה. עם זאת, לפחות בטווח הקצר קצב הצמיחה עשוי להאט בשל היחלשות צפויה במגזר המוצרים.

צבר ההזמנות של מגזר המוצרים זינק מ־165 מיליון דולר בתחילת 2014 ל־326 מיליון דולר בתחילת 2015 בעיקר בעקבות כניסת חלקה של אורמת בציוד ובשירותים לפרויקט סרולה באינדונזיה לצבר ההזמנות. בנוסף, במאי 2015 חתמה החברה על הסכם מכירת והתקנת ציוד לפרויקט גיאותרמי בצ'ילה בהיקף 98.8 מיליון דולר. התקנת הציוד בצ'ילה צפויה להסתיים באמצע 2017. עם ההתקדמות בפרויקטים בשתי המדינות צבר ההזמנות פחת ל־256 מיליון דולר בפברואר 2016 ו־214 מיליון דולר במאי השנה. עם השלמת הפרויקטים צפויה ירידה חדה נוספת בצבר ההזמנות של מגזר המוצרים.

אורמת פרסמה שקצב ההזמנות מפרויקט סרולה צפוי לרדת החל מהשנה הבאה ובמקביל שהשנה שיעור הרווחיות של מגזר המוצרים צפוי להיות גבוה מהרגיל בשל תמהיל המוצרים שנמכרו. מכירות מגזר מוצרים מאופיינות בתנודתיות רבה בשל מיעוט הפרויקטים והלקוחות. בחודש מאי השנה חתמה אורמת על חוזה לאספקת ציוד לפרויקט בניו זילנד בהיקף 36 מיליון דולר. האספקה תהיה עד ל־2018, והיא צפויה לקזז במעט את הירידה הצפויה בצבר ההזמנות.

מנגד, מגזר החשמל צפוי להמשיך להציג צמיחה במכירות וברווחיות. אורמת מתכוונת להוסיף תפוקה של 190-160 מגה־ואט עד לסוף 2018. החברה החלה בביצוע פרויקט גיאותרמי בהונדורס עם יכולת ייצור של 35 מגה־ואט. על פי ההסכם עם חברה מקומית, אורמת תפעיל את הפרויקט ב־15 השנים הראשונות, ולאחר מכן תעביר אותו לבעלות החברה המקומית. הפרויקט צפוי להיות מושלם עד לסוף 2017 ולייצר זרם הכנסות של כ־30 מיליון דולר בשנה. בנוסף, אורמת נמצאת בשלבים ראשונים של פיתוח שתי תחנות כוח גיאותרמיות בקליפורניה ונבאדה שצפויות לייצר 30 מגה־ואט ו־20 מגה־ואט בהתאמה.

במקביל, בוחנת אורמת פיתוח של פרויקטים נוספים. אורמת מחזיקה גם ב־12.75% בפרויקט סרולה באינדונזיה. עם השלמת שלושת שלבי הפרוייקט התפוקה שלו צפויה להיות 330 מגה־ואט. השלב הראשון של הפרויקט צפוי להיות מוכן עד לסוף השנה, שני השלבים הבאים צפויים להיות מושלמים באמצע 2018. הפרויקט סבל ממספר עיכובים ומעלייה בהוצאות לעומת התכנון. עיקר המימון של הפרויקט מתבצע באמצעות אשראי בנקאי בהיקף 1.17 מיליארד דולר (מרביתו נושא ריבית של 3.45%), ולכן שווי האחזקה הצפוי לאורמת לא גבוה.

התוצאות של אורמת מושפעות משלוש עסקאות משמעותיות שבוצעו בעבר. הראשונה היא עסקת OPC, שבה הוקמה חברה בשם OPC ולתוכה הוכנסו ב־2007 ו־2008 ארבעה פרויקטים במערב נבאדה. בנקי ההשקעות מורגן סטנלי וליהמן ברדרס רכשו זכויות מסוימות בפרויקטים (לאחר מכן אורמת רכשה את החלק של ליהמן ברדרס ומכרה אותו לג'יי.פי מורגן). הזכויות כללו קבלת הטבות המס שנובעו מהפרויקטים עד למועד כיסוי העלויות (שחל ברבעון הרביעי של 2010) וקבלת כמעט כל התזרים הנובע מהפרויקטים ואת הטבות המס עד שהרוכשים ישיגו תשואה מסוימת. לאחר מכן 95% מהזכויות (בתזרים ובהטבות המס) יעברו לאורמת ובנוסף לחברה תהיה הזכות לרכוש את יתר הזכויות. כתוצאה מכך בשלב הנוכחי אורמת כמעט ולא זוכה לערך הנובע לה מהפרויקטים האלו.

אך בדו"ח הרווח וההפסד ההכנסות מהפרויקטים כן נרשמות (ומשפיעות על ה־EBITDA) ובמקביל נרשמת הוצאת מימון חשבונאית הנובעת מחישוב התשואה הצפויה לפי ההסכם למורגן סטנלי ולג'יי.פי מורגן. לכן לפרויקטים אלו השפעה לא זניחה על ה־EBITDA והשפעה נמוכה על הרווח הנקי. עם זאת, כיוון שההערכות הן שמועד העברת הזכויות בחזרה לאורמת קרוב יחסית, ההשפעה של אותו חלק ב־EBITDA על שווי החברה לא מהותי. אך הסכם מורכב זה מסביר חלק מהותי מההפרשים בין דו"ח הרווח וההפסד ובין דו"ח תזרים המזומנים. לאחר החזרת הפרויקטים לאורמת היא תפסיק לרשום את הוצאת המימון החשבונאית וגורם זה יעלה את הרווח הנקי של החברה.

הסכם חדש יותר נחתם בינואר 2013 בין אורמת ובין ג'יי.פי מורגן. בהסכם זה הוכנסה קבוצה רחבה של פרויקטים בנבאדה ובקליפורניה לתוך חברה בשם — ORTP. אורמת תמשיך ליהנות מכל תזרים המזומנים מ־ORTP ואילו ג'יי.פי מורגן ייהנה מהטבות המס שנובעות ממנה. לאחר שג'יי.פי מורגן יגיע לתשואה מסוימת על ההשקעה (התשואה לא פורסמה), בנק ההשקעות יישאר רק עם 5% מהטבות המס ויקבל בנוסף 2.5% מתזרים המזומנים שנובע מפרויקטים אלו.

בסוף אפריל 2015 מכרה אורמת לחברת ההשקעות נורת'ליף 36.75% מהבעלות על תחנת הכוח הגיאותרמית בהוואי, בתחנת הכוח Don A. Campbell בנוואדה ומרבית הפעילות של תחנות כוח הפועלות על חום שיורי. לתחנות הכוח שנמכרו כושר ייצור כולל של 106 מגה־ואט. הנכסים הנמכרים הוכנסו לחברה בשם ORPD ואורמת מכרה 36.75% מהזכויות בחברה זו בתמורה ל־162.3 מיליון דולר.

כניסה לתחומים חדשים

התוכנית האסטרטגית של אורמת כוללת התרחבות גיאוגרפית, בעיקר למקסיקו, צ'ילה, אינדונזיה ואתיופיה. אורמת חכרה זכויות לקרקעות עם פוטנציאל לאנרגיה גיאותרמית במדינות והיא מצויה בשלבים ראשונים של בחינת הפוטנציאל. החברה מתכוונת להיכנס לתחומי אגירת האנרגיה ולתחום האנרגיה הסולארית. בתחום אגירת האנרגיה אורמת נכנסה לפרויקט ראשון עם Alevo. בפרויקט, שיוקם בג'ורג'טאון בטקסס, אורמת תהיה אחראית למרבית המימון והבנייה ו־Alevo תספק את טכנולוגיית האגירה המבוססת על יוני ליתיום. הפרויקט עצמו לא מהותי לאורמת, אך להתרחבות עתידית לתחום אחסון החשמל פוטנציאל מהותי.

בטווח הקצר יותר התוצאות של אורמת יהיו תלויות ביכולת להשיג חוזים שימנעו את הירידה הצפויה ברווח של מגזר המוצרים ובהצלחת הפיתוח של תחנות הכוח, הצלחה שלא מובטחת. אם פרויקט גיאותרמי מצליח הוא יוצר נכס מניב עם תשואה גבוהה יחסית. מנגד, כישלון בפיתוח, שנובע בדרך כלל מחוסר אפשרות לדעת בודאות את איכות המאגר הגיאותרמי, עלול לגרום להפסד מלא או חלקי של ההשקעה. בטווח הארוך יותר אורמת תהיה תלויה בהצלחת התוכנית האסטרטגית שלה הכוללת התרחבות הן גיאוגרפית והן בתחומי הפעילות.

תגובה אחת לכתיבת תגובה