צילום: איי אף פי

צילום: איי אף פי

אג'יו

הקשר הגרמני מאחורי המשבר האיטלקי

מאחורי המאבק הפוליטי המתפתח בין איטליה וגרמניה מסתתר בור עמוק במאזני הבנקים. האיטלקים רוצים להציל את הבנקים שלהם. הגרמנים עושים הכל כדי לחבל בתוכנית. הם יודעים שהדבר עלול להוביל לקץ גוש היורו

בנובמבר האחרון הזדעזעה איטליה מסיפורו של לואיג'י ד'אנג'לו, פנסיונר בן 68 מעיר הנמל הקטנה צ'יביטבקיה שמצפון לרומא. ד'אנג'לו, שעבד כל חייו בחברת החשמל האיטלקית הממשלתית Enel, שם קץ לחייו אחרי שאיבד את כל חסכונותיו - 100 אלף יורו - שהיו מושקעים באגרות חוב של הבנק הקטן אטרוריה. מי שגרם לאובדן החסכונות שלו, לפחות באופן מיידי, היתה ממשלת איטליה. הבנק נכלל בעסקת חילוץ של ארבעה בנקים אזוריים שעליה הכריזה הממשלה שבוע קודם לכן ושחייבה את נושי הבנק - משקיעים קטנים כמו ד'אנג'לו - להשתתף במימון מחיקת ההלוואות הבעייתיות שלהם. במכתב שהשאיר ד'אנג'לו הוא האשים את הבנק והממשלה באובדן חסכונותיו, וב"הקרבת האנשים הקטנים לטובת העסקים הגדולים".

קראו עוד בכלכליסט

שאלה של זמן

אבל מה בעצם לגרמניה ולבנקים האיטלקיים? תשובה אפשרית אחת היא דויטשה בנק. למעשה, יש מי שמשוכנע שכדי להבין את העימות במשולש רומא–בריסל–ברלין צריך להבין את מצבו החמור של ענק הבנקאות הגרמני, שרק אתמול הכריז על רבעון שני מזעזע, שבו נרשמה הרווח הנקי כמעט ונמחק בהשוואה לרבעון המקביל ב־2015. "מה שיתרחש באיטליה קשור באופן בלתי ניתן להתרה למה שיתרחש בגרמניה", קובע אדוארד הריסון, לשעבר בנקאי השקעות בדויטשה בנק וכיום אנליסט מוערך ומצוטט, והעורך הראשי של אתר הפיננסיים Credit Writedowns. לפי הניתוח שלו, גרמניה מתנגדת נחרצות לחילוץ הבנקים על ידי ממשלת איטליה, בגלל שהיא לא רוצה לחלץ את דויטשה בנק. בשני המקרים מעורבים לא רק שיקולים תקציביים ופיננסיים, אלא חשוב לא פחות, אינטרסים מנוגדים של פוליטיקאים הנלחמים לשמור על כסאם, כשברקע כוחות המאיימים לפרק את גוש היורו. זה לא נגמר באיטליה או בגרמניה. "בבנקים האירופיים יש המון הלוואות בעייתיות, בכל אחת מהמדינות. ההון העצמי שיש להם הוא מספיק בקושי במקרה החיובי, ולא מספיק בכלל במקרה השלילי. הבעיה חריפה במיוחד בבנקים האיטלקיים", מסביר הריסון בראיון ל"כלכליסט". "הבעיות האלה בלתי נמנעות בהינתן המגבלות הפוליטיות והכלכליות של גוש היורו, ואין דרך לעקוף אותן כל עוד המבנה הוא כזה. יותר מדי דברים צריכים לקרות כדי למנוע משבר נוסף. כמעט בטוח שהוא יפרוץ, והשאלה היא מתי". יש סיכוי שהתשובה תתגלה בקרוב.

תספורת חינם לפנסיונרים

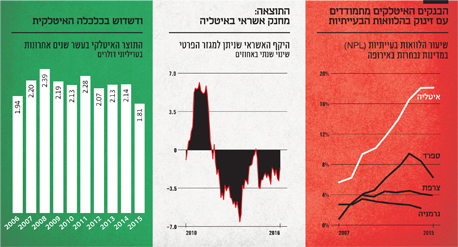

התסבוכת הנוכחית מתחילה, כאמור, באיטליה. במילות הפרידה של ד'אנג'לו, הפנסיונר שהאשים את הממשלה בהקרבת המשקיעים הקטנים, יש גרעין לא קטן של אמת. לפי נתוני בלומברג, 45% ממחזיקי אגרות החוב של הבנקים באיטליה הם משקיעים פרטיים, וכשליש ממחזיקי אגרות החוב הם משקי בית. הם השקיעו באגרות חוב אלה את חסכונותיהם לאחר שהבנקים עצמם הציעו להם לעשות זאת, בהיעדר אפיק השקעה סולידי ומשתלם בסביבת הריבית האפסית. אלא שהבנקים הציעו למשקי הבית - ויש הטוענים שעשו זאת במהלכי שיווק טורפני - לרכוש אגרות חוב נחותות, כאלה שמחזיקיהן זכאים להגנה רק אחרי שהמחזיקים הרגילים הבטיחו את כספם. זה היה למשל המצב בבנק אטרוריה ובעוד כמה בנקים קטנים באיטליה, בהם המשקיעים הפרטיים לא היו מודעים להבדל בין אגרות החוב שהם קנו, הנפגעות במשבר, לבין פקדונות רגילים, שנהנים מהגנה. הם חשבו שכספם בטוח, אבל כשהבנקים נקלעו לצרות, הם היו הראשונים לאבד את חסכונותיהם. לא מדובר רק בצרות של כמה בנקים קטנים. באיטליה יש יותר מ־400 בנקים, רובם המכריע הם מוסדות מקומיים, שפועלים רק בעיר או מחוז מסוימים. הגיבנת שהם נושאים צמחה במהירות לאחר המשבר הכלכלי של 2008, שתפס את כלכלת איטליה בעיצומו של עשור גרוע ממילא. התוצר הריאלי לנפש באיטליה תקוע במקום כבר 15 שנה, כשהוא מפגר אחרי כלכלות אחרות בגוש היורו. אחרי המשבר ב־2008, רבים ממשקי הבית והעסקים שנטלו הלוואות מצאו את עצמם ללא יכולת לפרוע אותן. חוקי פשיטת הרגל באיטליה גרמו להסדרי החוב, שכן הושגו בין הבנקים לחייבים, להיפרש על פני זמן רב מדי. הבנקים באיטליה נפלו קורבן לכלכלה המקרטעת שלה, ושיעור החובות הרעילים במאזנים שלהם החל לתפוח.

כשממשלת איטליה, בראשותו של מתאו רנצי, שינתה את חוקי פשיטת הרגל ב־2014 כדי לנסות לייצב את הבנקים, זה כבר היה מאוחר מדי, דבר שנעשה ברור בתחילת השנה הנוכחית והסחרור מטה אליו נקלעו מניות הבנקים, שהחריף בשבועות האחרונים (המדד המשולב של מניות הבנקים האיטלקיים צנח ב־67% מתחילת 2016). לדברי הריסון, "בעקבות הצבעת הברקזיט בבריטניה כבר היה ברור שלא רק שהירידה הזו לא תיעצר, אלא שהיא תהפוך חדה משהייתה".

הצניחה במניות הבנקים יוצרת בעיה חריפה, ולא רק עבור בעלי המניות שרואים את השקעתם נשחקת. כשהמשקיעים בורחים מהמניות קשה לבנקים הרבה יותר לגייס כסף מהציבור כדי להגדיל את ההון העצמי, וכך לחזור לתפקד. השילוב הזה, בין צניחת שערי מניות הבנקים מצד אחד והנכסים הרעילים מהצד השני, יצרו יחד מתכון מושלם למוות קליני של הבנקים. המשק האיטלקי החנוק ראה את מה שאמור היה להיות צינור החמצן שלו הולך ונסגר, ואילו הבנקים מתקרבים לנקודה שבה יזדקקו לחילוץ. "הבנקים האלה הם זומבים, לא יכולים לעשות כלום חוץ מלשרוד. רק יושבים ומחכים שהכלכלה תתניע את עצמה כדי שהם יוכלו להגדיל את בסיס ההון בהנפקת מניות ואז לתת יותר הלוואות", מסביר הריסון. כרגע, ערב מבחני הלחץ, כל העיניים נשואות לבנק מונטה די פסקי די סיינה (Monte dei Paschi di Siena) - הבנק השלישי בגודלו במדינה והבנק הפעיל העתיק ביותר בעולם (נוסד עוד ב־1472). שיעור החובות המסופקים של הבנק עומד על לא פחות מ־34.4%, כלומר כמעט כפול מן הממוצע במגזר הבנקאות האיטלקי, שגבוה גם ככה. מצבו של הבנק הוא הגרוע ביותר, והוא זה שקריסתו עלולה להתחיל תגובת שרשרת שתורגש הרבה מעבר לגבולות המגף. מי שעוד מוזכר בתרחיש כזה הוא יוניקרדיט, הבנק הגדול באיטליה, שיש לו פריסה עולמית נרחבת. מצבו אולי טוב יותר מזה של מונטה די פסקי, אבל הסכנה שהוא מגלם למערכת הפיננסית גדולה הרבה יותר.

האינטרס האמיתי של ברלין

יש, כאמור, מי שמשוכנע שההסבר לקשיחות הגרמנית (שאחראית במידה רבה לקשיחות של הביורוקרטים בבריסל) נמצא בכלל בפרנקפורט. שם יושבים המגדלים התאומים של מטה דויטשה בנק (Deutsche Bank), הבנק הגדול ביותר בגרמניה ואחד הגדולים באירופה, שבקושי מצליח להחזיק את הראש מעל המים. בשנה שעברה הוא רשם הפסד של 6.8 מיליארד יורו, הראשון שלו מאז 2007, ואתמול הוא הכריז על רווח זעום של 20 מיליון יורו בלבד ועל נפילה של 20% בהכנסות, ל־7.4 מיליארד יורו. מנייתו איבדה יותר מ־40% מתחילת השנה הנוכחית. ואם זה לא מספיק, בחודש שעבר הכתיר אותו דו"ח של קרן המטבע הבינלאומית כמוסד שמהווה את הסיכון הרב ביותר ליציבות המערכת הפיננסית הגלובלית מבין הבנקים הגדולים בעולם.

הטעות הגורלית של רומא

הבנקים האיטלקיים זקוקים לפתרון שיבריא אותם. אבל איך הוא ייראה, זו כבר שאלה אחרת. המאבק על אופן ייצוב המערכת הבנקאית באיטליה נמצא בליבה של פקעת סבוכה של אינטרסים כלכליים ופוליטיים, שהתרה לא מוצלחת שלה תטלטל את אירופה - היבשת שבה כל דרכים כבר מזמן לא מובילות לרומא, אלא לברלין. גרמניה, הכלכלה הגדולה בגוש היורו, כבר היתה מקור המימון העיקרי לחילוץ הבנקים במדינות כמו אירלנד וספרד בסיבובים הקודמים של המשבר. כלקח מהחילוצים הקודמים, הקנצלרית אנגלה מרקל ושר האוצר שלה וולפגנג שויבלה הובילו לפני שנתיים שינוי עמוק בחוקי חילוץ הבנקים בגוש. עד אז, איפשרו החוקים לממשלות לקנות חובות רעילים של בנקים כדי לנקות את המאזן שלהם. זה מה שעשו הממשלות באירלנד ובספרד, שייצבו ככה את המערכת הבנקאית שלהן. אבל תוכניות החילוץ האלה נתקלו בזעם ציבורי של האזרחים שנאלצו לשלם על הסיכונים שלקחו הבנקאים. ממשלות אירלנד וספרד נזקקו בעצמן לסיוע בינלאומי בתנאים נוקשים, והתוצאה היתה פחות שירותים אזרחיים, יותר מסים וגם יותר אבטלה. זוהי "לולאת האבדון" המפורסמת הקושרת בין מדינות אירופה לבנקים שלהן. גם הממשלות שילמו מחיר: היציבות שקנו עבור המערכת הבנקאית עלתה להן בחוסר יציבות פוליטית וכל ממשלה באירופה שחילצה בנקים שילמה על כך בקלפי. מי שעוד יצא כועס מהסיפור הזה הוא הציבור הגרמני, שכספי המסים שלו מימנו חלק משמעותי מהחילוץ. כדי למנוע חזרה על תרחיש זה, שעלה למשלם המסים האירופי סכום עתק של 1.6 טריליון יורו מאז החלו חילוצי הבנקים ב־2010, אישרה הנציבות האירופית כללים חדשים שנכנסו לתוקף בתחילת 2016. לפי כללים אלה, נושי הבנקים, כלומר מחזיקי אגרות החוב שלהם, נדרשים להשתתף בחילוץ, ורק אחרי שהם יספגו חלק מההפסדים, תוכל הממשלה להתערב. בהשראת חוקים אלה גיבשה רומא את חילוץ ארבעת הבנקים הקטנים, שאחד ממחזיקי אגרות החוב שלו היה הפנסיונר ד'אנג'לו. ועכשיו, היא עשויה להידרש לחזור על אותו תרגיל רק בקנה מידה גדול בהרבה, ולגרום להמוני חוסכים מן השורה להפסיד את החסכונות שלהם. רק בגלל שהתעוררה באיחור, ולא חילצה את הבנקים שלה לפני תחילת השנה. "איטליה עשתה טעות חמורה כשלא השתמשה בכספי הציבור להציל את הבנקים כפי שעשו בריטניה, אירלנד או ספרד עוד לפני שנכנסו החוקים החדשים לתוקף". מסביר פרופסור רוברטו ד'אלימונטה מאוניברסיטת LUISS ברומא ומנהל המכון האיטלקי ללימודים אלקטוראליים (CISE). בימים האחרונים, נזרקים לחלל האוויר עוד ועוד פתרונות יצירתיים. ראש ממשלת איטליה רנצי, דרש תחילה את החרגת איטליה מחוקי החילוץ החדשים, כדי שהממשלה תוכל לרכוש מבנק מונטה די פסקי די סיינה לפחות חלק מ־45 מיליארד יורו שרשומים במאזניו בתור חובות מסופקים, והצהיר בחודש שעבר שהוא מתכוון להשתמש בתקציב הממשלה כדי לחלץ את הבנק, ולא משנה מה אומרים הכללים של בריסל. אבל במקביל רנצי מנסה למצוא פתרון יצירתי, שיבוא מהשוק הפרטי, למשל מכירת החובות הרעילים של הבנק לקרנות הפנסיה האיטלקיות, אולי באמצעות קרן הצלה ייעודית. פתרון סיבובי אחר שמוזכר הוא שהממשלה תיתן למחזיקי אגרות החוב הפרטיים לרשום הפסדים על הנייר ואז תפצה אותם. אבל זה פתרון שייקח זמן וגם שיעמיס חובות נוספים על המדינה. בינתיים, בנציבות האירופית מתנגדים לפתרונות שחורגים מהכללים החדשים ואפשר להבין אותם: הבנקים האיטלקיים הם המבחן האמיתי הראשון לכללים, שגובשו במשך שנים, וכבר בפעם הראשונה שבה נידרשת הפעלה שלהם מנסים לעקוף אותם. גם הבנק האירופי המרכזי תומך נלהב בכללים, שבהם הוא רואה צעד חשוב לקראת האחדה של כללי הבנקאות בגוש היורו. מה שברור הוא שהתקדים שייקבע באיטליה ישליך גם על מדינות אחרות שבהם הבנקים לא במצב מזהיר, כמו פורטוגל. ולא רק בה, מסתבר, אלא גם בגרמניה.

דוהרים לשדה מוקשים

מדובר בסכנה מוחשית. כפי שהוכיחה הצבעת הברקזיט בבריטניה בחודש שעבר, הפוליטיקה, הכלכלה והפיננסים כרוכים זה בזה ללא הפרד, במיוחד באירופה. החילוץ אליו נדרשים הבנקים באיטליה אולי אינו כה גדול, ובסופו של דבר גם סכום כמו 60 מיליארד יורו הוא נשלט. כך הסבירו השבוע כלכלני גולדמן זאקס, שהזכירו שהבנק האירופי המרכזי ממילא קונה מדי שנה אגרות חוב של ממשלת איטליה בהיקף שלא פוחת מ־120 מיליארד יורו במסגרת תוכנית ההקלה הכמותית שלו. ועדיין, מבחינה פוליטית, מדובר בשדה מוקשים.באיטליה, ראש הממשלה רנצי עומד בפני משאל עם על שינוי חוקתי שייערך באוקטובר ויהפוך ככל הנראה למשאל עם על המשך כהונתו. ואילו בגרמניה, הקנצלרית אנגלה מרקל מתכוננת לבחירות כלליות במחצית השנייה של 2017.

גם רנצי וגם מרקל לא במצב מזהיר: המפלגה הדמוקרטית (PD) של רנצי רשמה כשלון חרוץ בבחירות המקומיות בחודש שעבר, ואילו המפלגה הנוצרית דמוקרטית (CDU) של מרקל רשמה מפלה בבחירות לשלושה פרלמנטים אזוריים במרץ האחרון.

משאל העם האיטלקי באוקטובר מושך תשומת לב רבה במיוחד. ההצבעה במשאל היא על שינוי כללי הבחירות לסנאט, במטרה לייצב את שיטת הממשל באיטליה (מאז מלחמת העולם השנייה כיהנו באיטליה לא פחות מ־63 ממשלות), ורנצי כבר הכריז כי יתפטר מתפקידו במקרה של הפסד. מתווה חילוץ שיאלץ את הבוחרים האיטלקיים לספוג הפסדים כבדים בוודאי לא יסייע לו לנצח במשאל. "אם רנצי יפסיד, הקריירה הפוליטית שלו תגמר", אומר פרופ' ד'אלימונטה. "אם היית שואל אותי לפני כמה שבועות עוד הייתי אומר שרנצי יצליח בוודאות במשאל. כעת זה לא בטוח בכלל". ד'אלימונטה משוכנע שאיטליה תוכל למצוא דרך כלשהי שבה האיחוד האירופי וגרמניה יאפשרו לה לחלץ את הבנקים מבלי לפגוע במשקי הבית. "רנצי לא יכול להרשות לעצמו לוותר. אני משוכנע לחלוטין שהוא ימצא פתרון, שבריסל תצטרך לבלוע איזו צפרדע בדמות הפרת חוקי החילוץ", הוא אומר. "המצב כל כך רגיש ששני הצדדים יהיו חייבים להגיע לפשרה. גם מרקל יודעת שאם רנצי לא יצליח לחלץ את הבנקים, איטליה תהיה בעיה גדולה עוד יותר עבור האיחוד האירופי". התרחיש שמדאיג את גרמניה ויתר חברות האיחוד הוא כזה שבו במקום רנצי תעלה לשלטון התנועה האנטי ממסדית '5 הכוכבים', שרושמת התחזקות מתמדת: בחודש שעבר זכתה למשל נציגתה, וירג'יניה ראג'י בבחירות לראשות הבירה רומא. במציאות שאחרי הצבעת הברקזיט, אחד החששות הוא שניצחון של מפלגת 5 הכוכבים בבחירות יתורגם למשאל עם על יציאה של איטליה מגוש היורו. במילים אחרות, משבר הבנקים באיטליה עשוי לאיים על גוש היורו עצמו. הריסון, מצידו, מדגיש את הסכנה בכיוון ההפוך, מהפוליטיקה לפיננסים. "פוליטיקאים נוטים לבחור באפשרות הטובה ביותר פוליטית עבורם, כך שהמשבר יהיה תוצאה של החלטות פוליטיות שעלולות להביא לנסיגה בכלכלה האמיתית, או לפאניקה בשווקים הפיננסיים. שני המקרים יכולים להביא את המערכת הבנקאית לסף התמוטטות", הוא אומר. המכה הראשונה עלולה להגיע כבר עם פרסום תוצאות מבחני הלחץ מחר. "חדלות פירעון או חילוץ של בנק איטלקי תחת הכללים החדשים הם הסכנה המיידית", הריסון מסכם. "אבל צריך לזכור שדויטשה בנק נמצא ממש על הקצה".

27 תגובות לכתיבת תגובה